Świadczenia antykryzysowe

Świadczenia antykryzysowe są przeznaczone dla przedsiębiorców, których dochody spadły w wyniku pandemii koronawirusa. Są one regulowane ustawą nr 160/2020 o świadczeniach antykryzysowych. Ich założeniem jest, by przedsiębiorcy mogli utrzymać niezbędną podstawową działalność w okresie oddziaływania epidemii, zachować kontakty biznesowe i zapewnić gotowość w momencie otwarcia gospodarki.

Osoby fizyczne oraz prawne prowadzące działalność gospodarczą lub samodzielną działalność, które rozpoczęły ją przed 1 października 2020 r. i których dochody w wyniku pandemii koronawirusa spadły o co najmniej 60%, mają prawo do świadczenia antykryzysowego ze skarbu państwa w przypadku spełnienia określonych warunków.

Urzędy oraz przedsiębiorstwa będące współwłasnością gmin lub w których większość udziałów należy do gmin lub skarbu państwa, nie mogą ubiegać się o świadczenia antykryzysowe.

Termin składania wniosków mija 31 grudnia 2021 r.

Podstawowe kryteria

1. Wnioskodawca musi mieć nieograniczony obowiązek podatkowy w Islandii

Przez nieograniczony obowiązek podatkowy rozumie się, że dana osoba fizyczna lub prawna jest zobowiązana do płacenia podatku dochodowego ze wszystkich swoich dochodów w Islandii, niezależnie od ich źródła. Więcej informacji o nieograniczonym obowiązku podatkowym znajduje się na stronie internetowej urzędu podatkowego, dla osób fizycznych i dla osób prawnych.

Ten warunek oznacza, że podmioty zwolnione z podatku, np. towarzystwa sportowe, hospicyjne itp., nie mają prawa do świadczenia antykryzysowego.

2. Działalność gospodarcza lub samodzielna działalność

Tylko podmioty, które prowadzą działalność gospodarczą lub samodzielną działalność, mogą ubiegać się o świadczenie antykryzysowe. Rozumie się przez to działalność podmiotów, które płacą wynagrodzenia zgodnie z przepisami o zaliczkach na podatek dochodowy i są wpisane na listę pracodawców oraz listę płatników VAT (jeśli dotyczy). W wyjątkowych przypadkach można opierać się na bilansie z działalności zgodnie z zeznaniem podatkowym 2020. Więcej informacji na temat listy pracodawców i listy płatników VAT można znaleźć na stronie internetowej urzędu podatkowego – Skatturinn.

Szczegółowe warunki świadczenia antykryzysowego

Przedsiębiorca, który spełnia wszystkie wymienione niżej kryteria, ma prawo do świadczenia antykryzysowego na podstawie przedłożonego wniosku.

60-proc. spadek dochodów związany z pandemią koronawirusa

Wymagane jest, aby dochód przedsiębiorcy w miesiącu, którego dotyczy wniosek, był o co najmniej 60% niższy niż średni dochód w tym samym miesiącu kalendarzowym w 2019 r., oraz żeby spadek dochodów wiązał się z pandemią koronawirusa lub działaniami zapobiegawczymi władz. Jeśli wnioskodawca rozpoczął działalność w trakcie danego miesiąca kalendarzowego w 2019 r., należy przyjąć jego średnie dochody w ciągu takiej liczby dni, jaka jest w miesiącu, którego wniosek dotyczy, od rozpoczęcia działalności do końca października 2020 r. W wyjątkowych okolicznościach można użyć innego okresu porównawczego, jeśli przedsiębiorca wykaże, że lepiej obrazuje to jego spadek dochodów niż okres porównawczy wg zdań 1–2. Zasadniczo należy wówczas wziąć pod uwagę dochody w tym samym miesiącu kalendarzowym w 2018 r.

Jeśli przedsiębiorca otrzymał rekompensatę utraconych dochodów za miesiąc kalendarzowy, którego dotyczy wniosek, nie jest on wliczany do dochodu w tym miesiącu przy obliczaniu spadku dochodów.

Jeśli wnioskodawca otrzymał rekompensatę zamknięcia w związku z zamknięciem działalności w tym okresie, jest ona odliczana od świadczenia antykryzysowego.

Jeśli wnioskodawca otrzymał dofinansowanie wynagrodzeń w miesiącu kalendarzowym, którego dotyczy wniosek, kwota ta jest odliczana od kosztów działalności przy obliczaniu świadczenia antykryzysowego.

Jeśli przedsiębiorca otrzymał dofinansowanie z Funduszu Pracy [Atvinnuleysistryggingasjóður] zgodnie z rozporządzeniem o udziale poszukujących pracy, ubezpieczonych w systemie Funduszu Pracy, w działaniach na rynku pracy oraz o wypłacie dofinansowań z Funduszu Pracy nr 918/2020, za miesiąc kalendarzowy, którego dotyczy wniosek, kwota dofinansowania jest odliczana od kosztów działalności.

Zasiłek dla bezrobotnych otrzymany za miesiąc, którego dotyczy wniosek, również jest odliczany od kosztów działalności.

Minimalna wysokość dochodów

Dochody wnioskodawcy od 1 stycznia 2020 r. do końca października 2020 r. powinny wynosić minimum 500 tys. ISK. Jeśli rozpoczęto działalność po 1 stycznia 2020 r., należy przeliczyć dochody za okres działalności wnioskodawcy do końca października 2020 r. na 305-dniowy referencyjny dochód.

Brak niedopłat urzędowych należności i złożenie dokumentów

Przedsiębiorca nie może zalegać z urzędowymi opłatami, podatkami i grzywnami, których termin płatności minął w 2019 r. Za niedopłatę uznaje się opłaty i podatki, które miały być zapłacone do końca 2019 r., lecz nie zostały uiszczone z końcem roku, nawet jeśli utworzono harmonogram rozłożenia płatności lub umowę o odroczeniu płatności.

Ponadto przedsiębiorca musi mieć złożone zeznania podatkowe oraz inne raporty i dokumenty w wyznaczonym terminie w okresie trzech lat przed wpłynięciem wniosku o świadczenia antykryzysowe lub od momentu rozpoczęcia działalności, jak również roczne sprawozdania finansowe (jeśli dotyczy) i przekazać informacje o rzeczywistych właścicielach spółki. Naliczone podatki i opłaty nie mogą więc być oparte na oszacowaniach. Dotyczy to również zaliczek na podatek dochodowy i podatek VAT za 2020 r.

Ten warunek oznacza, że wnioskodawca musi złożyć wszystkie dokumenty, których wymaga od niego prawo, za okres trzech lat przed złożeniem wniosku. Oznacza to m.in., że osoby prawne i fizyczne prowadzące działalność musiały złożyć zeznania podatkowe w latach 2018, 2019 i 2020, chyba że działalność trwała krócej.

Wnioskodawca może skorygować istniejące niedociągnięcia przez zapłatę wspomnianej niedopłaty za 2019 r. i/lub złożenie dokumentów, a następnie wniosku o świadczenie.

Brak postępowania upadłościowego lub likwidacyjnego

Przedsiębiorca nie może być w trakcie procesu likwidacji, a jego majątek nie może być objęty postępowaniem upadłościowym.

Wysokość świadczenia antykryzysowego

Wysokość świadczenia antykryzysowego jest równoważna 90% kosztów działalności wnioskującego w miesiącu kalendarzowym, za który jest składany wniosek, jednak nigdy nie wynosi mniej niż obliczony spadek dochodów. Do kosztów działalności wlicza się obliczone wynagrodzenie (reiknað endurgjald) osoby/osób prowadzących działalność.

Zamiast wliczania do kosztów działalności własnego wynagrodzenia za miesiąc, za który składany jest wniosek, zezwala się na wliczenie do kosztów działalności kwoty w wysokości, jaką wnioskodawca uiścił na obliczone wynagrodzenie za ten miesiąc w zeznaniu podatkowym za rok obrotowy 2019. Jeśli przedsiębiorca otrzymał zasiłek dla bezrobotnych za miesiąc, za który składany jest wniosek, odlicza się go od obliczonych kosztów działalności.

Maksymalna wysokość świadczenia antykryzysowego:

Jeśli spadek dochodów wyniósł 60–80%, maksymalna kwota świadczenia wynosi 400 000 ISK za każde stanowisko na miesiąc, jednak nigdy więcej niż 2 miliony ISK na miesiąc.

Jeśli spadek dochodów wyniósł ponad 80%, maksymalna kwota świadczenia wynosi 500 000 ISK za każde stanowisko na miesiąc, jednak nigdy więcej niż 2,5 miliona ISK na miesiąc.

Otrzymaną rekompensatę zamknięcia odlicza się od świadczenia antykryzysowego.

Świadczenie antykryzysowe zalicza się do opodatkowanego dochodu przedsiębiorcy.

Pracownik

Za pracownika uważa się osobę, która otrzymuje wynagrodzenie za pracę wykonywaną na odpowiedzialność pracodawcy, lub osobę, która wylicza sobie wynagrodzenie za pracę we własnej działalności gospodarczej lub samodzielnej działalności, w tym działalności prowadzonej w ramach spółki lub w formie osoby prawnej, np. w spółkach z o.o. W tym rozumieniu za pracowników uznaje się również małżonka lub dzieci przedsiębiorcy, jeśli wykonują pracę w działalności.

Stanowisko

Jedno stanowisko odpowiada jednemu pracownikowi zatrudnionemu na pełny etat przez jeden miesiąc. Oznacza to, że jeden pracownik może odpowiadać maksymalnie jednemu stanowisku, jeśli jest zatrudniony na pełny etat u pracodawcy przez cały miesiąc. Dwaj pracownicy zatrudnieni na pół etatu przez jeden miesiąc odpowiadają razem jednemu stanowisku. Podobnie pracownik zatrudniony na cały etat u przedsiębiorcy przez połowę miesiąca odpowiada 50% stanowiska. Jeden pracownik nie może być uznany za więcej niż jedno stanowisko w rozumieniu prawa, nawet jeśli w jednym miesiącu przepracuje pełny etat z dodatkiem nadgodzin.

Stanowiska nie są liczone od pracy podwykonawców, jako że stanowią oni samodzielne podmioty, które mogą się odpowiednio same ubiegać się o świadczenia antykryzysowe.

Przedsiębiorca, który skorzystał z opcji częściowego zasiłku (hlutabótaleið) w okresie spadku dochodów, powinien obliczyć etat danych pracowników pod kątem etatu, na który dany pracownik był u niego zatrudniony w tym okresie. Dla przykładu, jeśli pracownik, który wcześniej był zatrudniony na cały etat, przeszedł na 25% etatu i przyjął zasiłek dla bezrobotnych dla wyrównania zmniejszenia etatu poprzez tzw. opcję częściowego zasiłku, stanowisko pracownika za dany miesiąc wliczane jest jako 25% przy obliczaniu świadczenia antykryzysowego.

Jeśli przedsiębiorca rozpoczął pracę w trakcie tego samego miesiąca 2019 r., którego dotyczy wniosek, zezwala się na przyjęcie za liczbę stanowisk średniej liczby miesięcznych stanowisk u przedsiębiorcy w pełnych miesiącach kalendarzowych w 2019 r., w których prowadził działalność.

Koszty działalności

Przy określaniu wysokości świadczenia antykryzysowego bierze się pod uwagę koszty działalności w każdym miesiącu, za który składany jest wniosek. Zezwala się jednak na odchylenia dotyczące obliczonego wynagrodzenia, tak jak opisano powyżej – w rozdziale „Wysokość świadczenia antykryzysowego”.

Koszty działalności są w tym kontekście rozumiane zgodnie z ogólną definicją tego, co można do nich zaliczać, z wyłączeniem umorzeń i amortyzacji majątku.

Zgodnie z ustawą o podatku dochodowym do kosztów działalności zalicza się: opłaty poniesione w ciągu roku w celu uzyskania dochodu, zapewnienia go i utrzymania, w tym składki na uzyskanie uprawnień emerytalnych pracowników w funduszach emerytalno-rentowych, działających na podstawie ustawy o obowiązkowym ubezpieczeniu uprawnień emerytalnych oraz działalności funduszy emerytalno-rentowych, odsetki od długów, odpisy, spadki kursu, amortyzację i umorzenie majątku, zgodnie z dokładniejszymi ustaleniami tej ustawy, i kwoty przeznaczone na ubezpieczenie oraz konserwację majątku, który ma przynosić dochód w działalności.

…

Do kosztów działalności wlicza się ponadto wynagrodzenie, które należy sobie wyliczać za wszelką pracę, działalność lub usługi, które należy zaliczać do dochodu zgodnie z art. 7A sekcja 1 ust. 2. Nie ma znaczenia, czy wynagrodzenie zostało wypłacone. Jeśli zostało wypłacone, nie ma również znaczenia, czy wypłacono je w gotówce, przelano na prywatne konto, zapłacono w formie usług, korzyści lub wymiany pracy.

Dokładniejsze informacje o kosztach działalności (opłatach) przedsiębiorcy można znaleźć w instrukcjach do zeznania podatkowego z działalności gospodarczej na stronie urzędu podatkowego (s. 16–21).

Inne uwagi

Powiązane podmioty

Łączna wysokość świadczenia antykryzysowego dla powiązanych podmiotów może wynosić maksymalnie 120 milionów ISK, wliczając w to rekompensaty zamknięcia działalności, rekompensaty utraconych dochodów oraz wsparcie na podstawie ustawy o bonie turystycznym nr 54/2020.

Publikacja informacji

Urząd podatkowy zobowiązany jest podawać do publicznej wiadomości informacje o osobach prawnych, które otrzymały świadczenie antykryzysowe. Należy upublicznić informacje o wszystkich beneficjentach oraz o wysokości dofinansowań, jeśli przekroczą równowartość 100 tysięcy euro.

Wniosek

Wnioski o świadczenie antykryzysowe składa się elektronicznie przez stronę skattur.is. Jeśli wnioskuje spółka (osoba prawna), prokurent loguje się na swoją zakładkę z usługami, a następnie na strefę spółki. Osoba prowadząca samodzielną działalność loguje się do wniosku przez swoją własną zakładkę z usługami.

Termin składania wniosków mija 30 czerwca 2021 r.

Urząd podatkowy powinien rozpatrzyć wniosek przed upływem dwóch miesięcy od otrzymania kompletnego podania.

Przedsiębiorca winien potwierdzić przy składaniu wniosku, że spełnia kryteria otrzymania świadczenia antykryzysowego; że informacje, które przekazuje i które leżą u podstaw ustalenia wysokości kwoty, tj. o kosztach działalności, dochodach oraz liczbie pracowników, są prawidłowe oraz że zdaje sobie sprawę, że podanie błędnych lub niedostatecznych informacji podlega naliczeniu dopłaty, kar pieniężnych lub karze pozbawienia wolności.

Do rozpatrzenia wniosku lub ponownego rozpatrzenia decyzji urząd podatkowy może wymagać, by przedsiębiorca wykazał przez argumentację i dokumenty swoje prawo do świadczenia antykryzysowego.

Ponowne rozpatrzenie świadczenia antykryzysowego

Zakłada się, że urząd podatkowy rozpatrzy ponownie świadczenie antykryzysowe, jeśli okaże się, że przedsiębiorca nie był uprawniony do świadczenia lub był uprawniony do wyższego/niższego świadczenia niż to, które otrzymał. W tej sprawie obowiązują, oprócz przepisów ustawy o świadczeniu antykryzysowym, odpowiednie przepisy ustawy o podatku dochodowym.

Nadpłata

Jeśli okaże się, że podmiot otrzymał świadczenie antykryzysowe w kwocie wyższej, niż mu przysługiwała, powinien zwrócić nadpłaconą kwotę wraz z odsetkami od dnia zapłaty. Naliczane są odsetki karne do wezwania do zwrotu, jeśli nie zostanie ono spłacone w ciągu miesiąca od daty ponownego rozpatrzenia przez urząd podatkowy.

Dopłata i kary

Jeśli przedsiębiorca udzielił błędnych lub niedostatecznych informacji o kosztach działalności lub przekazywanie przez niego informacji było na tyle niepoprawne, że miało wpływ na decyzję o przyznaniu świadczenia, urząd podatkowy nakaże mu zapłacić 50% dopłaty na wezwanie do zwrotu. Dopłatę należy umorzyć, jeśli podmiot przedstawi, że nadzwyczajne okoliczności uniemożliwiły mu udzielenie prawidłowych informacji lub złożenie korekty do urzędu podatkowego.

Jeśli urząd podatkowy stwierdzi, że postępowanie przedsiębiorcy może podlegać karze pieniężnej lub karze pozbawienia wolności, nie należy nakazywać mu płacenia dopłaty, lecz zgłosić sprawę na policję.

Wskazówki dotyczące składania wniosków

Aby uzyskać dostęp do wniosku o świadczenie antykryzysowe, należy wejść na stronę przez portal usługowy dla osób fizycznych, niezależnie od tego, czy składasz wniosek jako osoba prawna, czy samozatrudniona.

Wniosek o świadczenie antykryzysowe musi wpłynąć nie później niż 30 czerwca 2021 r.

Złożenie wniosku w imieniu spółki

W przypadku składania wniosku w imieniu spółki prokurent loguje się na swoją stronę, na której zostało wymienione, z jakimi spółkami jest powiązany. Ich lista pojawia się po wybraniu „Félög sem ég tengist”. Prokurent wybiera spółkę, dla której planuje składać wniosek, i przechodzi w ten sposób na podstronę z jej usługami. Na pierwszej stronie spółki pojawi się pole z wnioskiem. Jest on dostępny również w zakładce „samskipti”.

(Na stronie z dostępnymi usługami dla spółki można wypełnić wniosek, lecz wyłącznie prokurent może go dokończyć i wysłać do podpisu).

Złożenie wniosku jako osoba samozatrudniona

Złożenie wniosku jako osoba samozatrudniona

Osoba samozatrudniona loguje się na swoją stronę, a następnie wybiera wniosek w zakładce „samskipti”. Wyświetla się wówczas takie samo pole: „Umsókn um viðspyrnustyrk”.

Wniosek jest dostępny wyłącznie dla osób znajdujących się na liście pracodawców oraz zamieszkałych na stałe w Islandii w dniu składania wniosku.

Jeden wniosek za każdy miesiąc kalendarzowy

Należy złożyć jeden wniosek za każdy miesiąc kalendarzowy od listopada 2020 r. do maja 2021 r. włącznie. W tym samym czasie można składać wyłącznie wnioski dotyczące jednego miesiąca. Przykład: Przedsiębiorca ubiega się o świadczenie antykryzysowe za listopad 2020 r. Nie może złożyć wniosku za grudzień 2020 r. lub, zależnie od okoliczności, za inne miesiące w omawianym okresie, dopóki nie podpisał wcześniejszego wniosku elektronicznie.

Weryfikacja spełnienia kryteriów

Przy logowaniu sprawdzane jest, czy wnioskodawca spełnia określone warunki podstawowe. Jeśli warunki nie są spełnione, nie ma możliwości dalszego procedowania wniosku. Dotyczy to na przykład sytuacji, w której wnioskodawca zalega z urzędowymi opłatami, których ostateczny termin płatności minął pod koniec 2019 r., nie złożył zeznania podatkowego lub deklaracji od podatku dochodowego albo podatku VAT. Prosimy o zwrócenie uwagi, że można spłacić niedopłatę i przekazać dokumenty, a następnie ponownie otworzyć i złożyć wniosek.

Spełnienie kryteriów

Jeśli złożenie wniosku nie zostanie odrzucone przy pierwszej weryfikacji, pojawi się możliwość dalszej pracy nad wnioskiem. Następnie przedstawione są różne warunki, które należy spełnić, aby ubiegać się o świadczenie antykryzysowe. Wnioskodawca musi zaznaczyć na dole tekstu, że spełnia te warunki. Później może kontynuować pracę nad wnioskiem.

W następnej kolejności pojawia się strona, na której trzeba wpisać adres e-mail oraz numer telefonu wnioskodawcy lub osoby do kontaktu. Na kolejnej stronie należy wpisać numer rachunku bankowego wnioskodawcy. Wprowadzone informacje zostaną wyświetlone i w razie potrzeby mogą jeszcze zostać zmienione. Nowy rachunek zostanie zapisany po kliknięciu „Áfram”. Po przyznaniu świadczenia antykryzysowego zostanie ono wpłacone na ten rachunek.

Państwowa pomoc

Kolejne pytanie dotyczy państwowej pomocy. Jeśli wnioskodawca otrzymał rekompensatę zamknięcia za okres po 17 września 2020 r., jest ona naniesiona. Dotyczy to również kwot, które wnioskodawca otrzymał w formie bonów podróżnych, zgodnie z ustawą nr 54/2020 o rekompensacie utraconych dochodów.

Jeśli wnioskodawca otrzymał inne dotacje uznawane za pomoc państwową, należy odpowiedzieć na pytania zaznaczając opcję „Já”. Pojawi się wówczas pole formularza, w którym należy wpisać otrzymaną kwotę oraz podać rodzaj dofinansowania.

Powiązane podmioty

Jeśli przedsiębiorca jest związany z innymi firmami jako właściciel, dyrektor lub nimi włada zgodnie z definicjami podanymi na stronie, należy odpowiedzieć na pytania zaznaczając opcję „Já”. Pojawią się wówczas pola formularza, w których należy wpisać numery ewidencyjne (kennitala) powiązanych spółek.

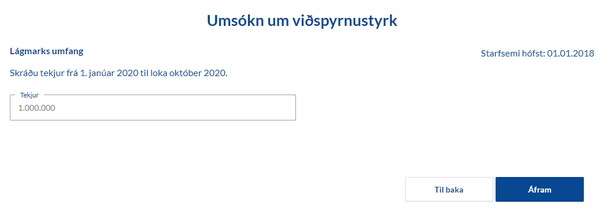

Obniżenie dochodów

Na następnej stronie wniosku oblicza się obniżenie dochodów. Należy rozpocząć od podania dochodu za okres od 1 stycznia do końca października 2020, który musi wynosić przynajmniej 500 000 ISK, żeby otrzymanie świadczenia antykryzysowego było możliwe.

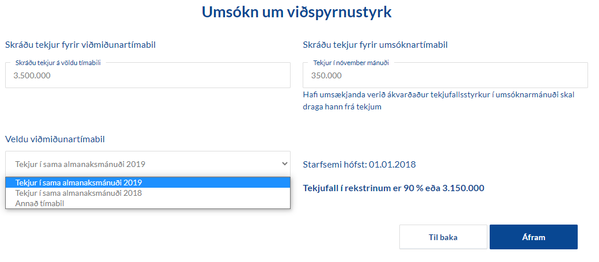

Następnie trzeba wypełnić dochód w miesiącu, za który składany jest wniosek, oraz w okresie porównawczym. Zasadniczo za okres porównawczy uznaje się ten sam miesiąc kalendarzowy w 2019 r. co miesiąc, za który ubiega się w 2020 r. lub w 2021 r. Przykład: Składany jest wniosek o świadczenie antykryzysowe za listopad 2020 r. i w tym wypadku za okres porównawczy do obliczenia spadku dochodów uznaje się listopad 2019 r.

Jeśli wnioskodawca uznaje, że inny okres ze szczególnych powodów bardziej prawidłowo odzwierciedla spadek dochodów w jego działalności, można wybrać z listy inny okres porównawczy. Przede wszystkim brany jest wówczas pod uwagę 2018 r. Wnioskodawcy mogą oczekiwać, że zostaną zapytani o powody wybrania innego okresu niż określony przez podstawowe zasady.

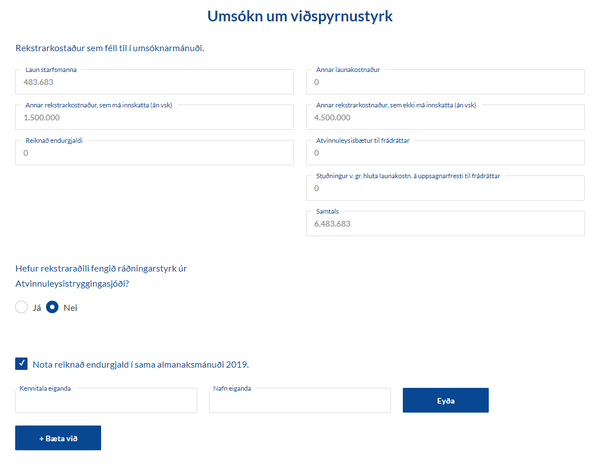

Koszty działalności

Wnioskodawca musi podać koszt działalności w miesiącu, za który składany jest wniosek – od kwietnia do października 2020 r. Wynagrodzenia pracowników zostały zamieszczone według informacji z rejestru zaliczek na podatek dochodowy. U osób fizycznych jest również wpisane obliczone wynagrodzenie z własnej działalności.

Wnioskodawca może wybrać wpisanie obliczonego wynagrodzenia za 2019 r. zgodnie z zeznaniem podatkowym za 2020 r., zamiast obliczonego wynagrodzenia w miesiącu, za który składany jest wniosek. Jeśli osoba prawna wybiera tę opcję, należy wpisać właścicieli, dla których obliczono wynagrodzenie w 2019 r.

Rekompensata utraconych dochodów jest równoważna 90% kosztów działalności, jak zostało podane w ankiecie, jednak nigdy nie wynosi więcej niż obliczony spadek dochodów do maksymalnej wysokości określanej w art. 5 ustawy, tj. albo 400 000 ISK, albo 500 000 ISK za każde stanowisko u przedsiębiorcy w danym miesiącu lub w tym samym miesiącu w 2019 r., biorąc pod uwagę spadek dochodów, a maksymalnie 2 miliony ISK, jeśli spadek dochodów wynosi 60–80%, oraz 2,5 miliona ISK jeśli spadek dochodów wynosi ponad 80%.

Wnioskodawca musi podać, czy otrzymał dofinansowanie zatrudnienia z Funduszu Pracy (Atvinnuleysistryggingasjóður). Jeśli informacje o tym są dostępne, zostają naniesione i wpływają na obniżenie kwoty dofinansowania. Wnioskodawca powinien poprawić kwotę, jeśli jest błędna.

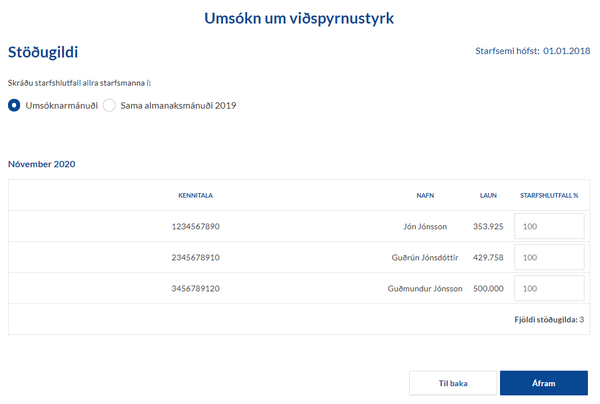

Stanowisko

Świadczenie antykryzysowe jest obliczane m.in. na podstawie liczby stanowisk w działalności. Na następnej stronie wniosku znajduje się lista wypłat wynagrodzeń od wnioskodawcy za miesiąc, którego dotyczy wniosek. Należy wpisać część etatu wszystkich pracowników w każdym miesiącu, np. 100 za cały etat, 50 za 50% etatu itd. Zezwala się na przyjęcie liczby stanowisk w tym samym miesiącu kalendarzowym w 2019 r. i należy wówczas wybrać tę opcję poprzez zaznaczenie odpowiedniego pola.

Jeśli przedsiębiorca rozpoczął pracę w trakcie tego samego miesiąca 2019 r., którego dotyczy wniosek, zezwala się na przyjęcie za liczbę stanowisk średniej liczby miesięcznych stanowisk u przedsiębiorcy w pełnych miesiącach kalendarzowych w 2019 r., w których prowadził działalność.

Wyślij wniosek

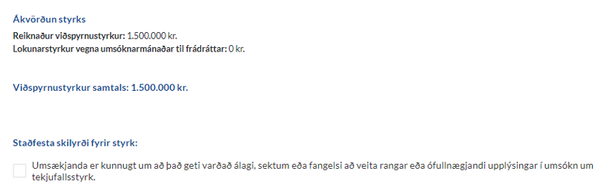

Po wpisaniu wszystkich stanowisk oraz kliknięciu „Áfram” na ekranie pojawia się strona z podsumowaniem wszystkich informacji: warunków, zmiennych oraz rezultatów. Świadczenie antykryzysowe jest wypłacane na podstawie podanych zmiennych i wnioskodawca może zobaczyć wyliczoną kwotę.

Wnioskodawca musi dokładnie sprawdzić wszystkie dane i zaznaczyć, że jest świadomy, iż podanie błędnych informacji może prowadzić do obowiązku nadpłaty, zapłacenia grzywny lub kary pozbawienia wolności. Po zaznaczeniu tej opcji można wysłać wniosek do podpisu. W przypadku osób prawnych wniosek mogą wysłać wyłącznie prokurenci.

Wnioskodawca musi dokładnie sprawdzić wszystkie dane i zaznaczyć, że jest świadomy, iż podanie błędnych informacji może prowadzić do obowiązku nadpłaty, zapłacenia grzywny lub kary pozbawienia wolności. Po zaznaczeniu tej opcji można wysłać wniosek do podpisu. W przypadku osób prawnych wniosek mogą wysłać wyłącznie prokurenci.

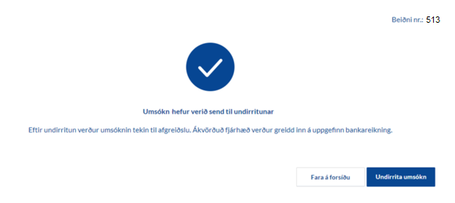

Złożenie wniosku

Następnie wnioskodawca otrzymuje potwierdzenie z informacją, że wniosek został wysłany do podpisu identyfikatorem elektronicznym (rafræn skilríki). Podpisu dokonuje się przez portal z usługami prokurenta. Na pierwszej stronie pojawi się informacja o dokumentach do podpisu. Należy kliknąć to powiadomienie i złożyć podpis.

Należy zwrócić uwagę na fakt, że wniosek nie zostanie przyjęty do momentu złożenia podpisu elektronicznego i będzie rozpatrywany dopiero po złożeniu podpisu.

Prawo skargi

Decyzję urzędu podatkowego dotyczącą przyznania świadczenia antykryzysowego można zaskarżyć do głównej komisji podatkowej (yfirskattanefnd). Termin składania skargi i postępowania regulują przepisy ustawy o głównej komisji podatkowej.