Frestun á greiðslu tekjuskatts í kjölfar álagningar á lögaðila 2020

Með lögum nr. 37/2020 var tilteknum lögaðilum, þ.e. skráðum hlutafélögum og einkahlutafélögum, samlagshlutafélögum séu þau sjálfstæðir skattaðilar, gagnkvæmum vátryggingar- og ábyrgðarfélögum, kaupfélögum, öðrum samvinnufélögum og samvinnufélagasamböndum heimilað að fresta um eitt ár greiðslu tekjuskatts samkvæmt álagningu 2020, að uppfylltum ákveðnum skilyrðum.

- Fjárhæð sú sem heimilt var að fresta greiðslu á gat numið allt að 20 millj. kr., enda hafi verið fyrirsjáanlegur taprekstur á yfirstandandi rekstrarári (þ.e. 2020).

- Samskattaðir lögaðilar töldust sem einn lögaðili í þessu sambandi.

- Skilyrði er að arði sé ekki úthlutað eða eigin hlutir keyptir á meðan krafa vegna frestunar á umræddri greiðslu er óuppgerð við ríkissjóð.

- Lögaðili sem óskaði eftir frestun á greiðslu mátti ekki vera í vanskilum með opinber gjöld, skatta og skattsektir sem komnar voru á eindaga 31. desember 2019.

- Álagðir skattar og gjöld, máttu ekki byggjast á áætlunum vegna vanskila á skattframtölum og skýrslum, þ.m.t. staðgreiðsluskilagreinum og virðisaukaskattsskýrslum, síðastliðin þrjú ár eða síðan lögaðilinn hóf starfsemi. Þetta þýddi m.a. að álagning árið 2020 þurfti að hafa byggst á skattframtali en ekki áætlun.

Sækja þurfti um frestun á greiðslu á þjónustuvef Skattsins fyrir 10. nóvember 2020

Leiðbeiningar með umsókn

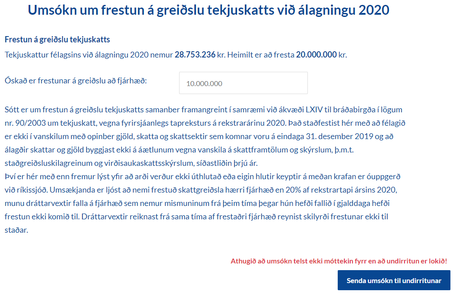

Þegar komið er inn í þjónustusíðuna birtist eftirfarandi kassi en einnig er hægt að sækja umsóknina undir „Umsóknir“ í valmynd.

Þegar komið er inn í þjónustusíðuna birtist eftirfarandi kassi en einnig er hægt að sækja umsóknina undir „Umsóknir“ í valmynd.

Einungis prókúru hafi félagsins getur sótt um frestun og þarf hann að gefa upp tölvupóstfang og símanúmer.

Þegar þessu er lokið birtist valmynd þar sem gefa þarf upp þá fjárhæð sem fresta á greiðslum á. Sú fjárhæð getur hæst orðið 20.000.000 kr. Ekki er hægt að óska eftir 0 kr. frestun og ekki hærri fjárhæð en álagður tekjuskattur var.

Kvittun birtist á skjáinn þegar umsækjandi hefur lokið við að senda umsókn til undirritunar. Þaðan er farið til að undirrita skjalið með rafrænum skilríkjum.

Kvittun birtist á skjáinn þegar umsækjandi hefur lokið við að senda umsókn til undirritunar. Þaðan er farið til að undirrita skjalið með rafrænum skilríkjum.

Kvittun verður áfram aðgengileg á þjónustusíðunni undir Samskipti.

Bæði prókúruhafi og félagið sjálft fá tilkynningu um að umsókn hafi verið send til undirritunar.

Á þjónustusíðu prókúruhafans birtist tilkynning um skjal til undirritunar.

Eftir undirritun fá báðir aðilar, prókúruhafi og félagið, tilkynningu um að umsóknin hafi verið undirrituð og móttekin hjá Skattinum.

Eftir að búið verður að samþykkja umsóknina fá báðir aðilar tilkynningu um það. Bið eftir samþykkt umsóknar getur verið nokkrir dagar.