Könnun meðal íslenskra fyrirtækja

Viðhorfskönnun sem Maskína annaðist að beiðni Skattsins í tengslum við

Nordic Smart Government verkefnið, var gerð dagana 22. janúar - 4. febrúar 2020.

Tilgangurinn var að afla upplýsinga um helstu áskoranir lítilla og meðalstórra

fyrirtækja við kaup og sölu á vöru og þjónustu í stafrænum heimi.

Alls svöruðu 252 könnuninni sem lögð var fyrir prókúruhafa fyrirtækjanna. Flestir eru eigendur eða framkvæmdastjórar. Öll fyrirtækin eru skráð á Íslandi og helmingur þeirra á í viðskiptum við önnur Norðurlönd. Á bilinu 1-100 starfsmenn starfa hjá fyrirtækjunum. Sérstaklega var skoðað hvort munur er á viðhorfi eftir fjölda starfsmanna (ársverka).

Helstu niðurstöður

Spurt var, meðal annars, um fjárhagsstýringu, kerfi og þá þjónustu sem styður hana auk þess sem spurt var um sendingu og móttöku rafrænna reikninga og upplýsingagjöf til opinberra aðila.

Fjárhagsstýring

91% fyrirtækjanna eru með bókhalds-, reikninga- eða viðskiptakerfi af einhverju tagi. Slíkt kerfi er án undantekningar til staðar hjá stærri fyrirtækjunum (10-100 ársverk). Meirihluti þessara kerfa styðja við færslu bókhalds, útsendingu og móttöku reikninga, samskipti við banka vegna greiðslna inn og út af reikningum (svo sem tenging við netbanka og innlestur bankafærslna) og gerð fjárhagsskýrslna.

Fjórðungur þátttakenda hafa reynslu af því að mismunandi kerfi tali ekki saman og fyrir vikið þurfi að handfæra upplýsingar á milli kerfa.

48% fyrirtækjanna fá aðstoð frá utanaðkomandi aðila við fjárhagsstýringu. Ef greint er eftir fjölda ársverka má sjá að lítil fyrirtæki nota frekar utanaðkomandi aðstoð en meðalstór. Færsla bókhalds er sú vinna sem flest fyrirtækin (90%) hafa útvistað.

91% þátttakenda eru sammála því að fjárhagsgögn séu eign fyrirtækisins en ekki bókarans, endurskoðandans eða hugbúnaðarhússins.

Sending og móttaka rafrænna reikninga

42% fyrirtækja senda alltaf eða oft rafræna reikninga. Færri fyrirtæki eða tæp 35% móttaka rafræna reikninga oft eða alltaf. Greint eftir fjölda ársverka þá senda og móttaka stærri fyrirtæki í meira mæli rafræna reikninga en minni fyrirtæki.

Þau fyrirtæki sem nota rafræna reikninga eiga almennt ekki í vandræðum með að senda eða taka á móti þeim eða níu af hverjum tíu.

Þegar spurt er um helstu ástæður þess að ekki sé verið að nota rafræna reikninga eru nefnd atriði á borð við staðgreiðsluviðskipti, umfang rekstrar (fáir útgefnir reikningar), vöntun á kerfi og/eða kerfishluta fyrir rafræna skeytamiðlun, kostnaðinn við kaup á þeim kerfishluta, takmörkun kerfis, skort á þekkingu og tíma. Þá gefa þátttakendur einnig þá skýringu að rafræn skeytamiðlun hafi ekki verið tekin upp því hún hafi ekki náð almennri útbreiðslu hér á landi.

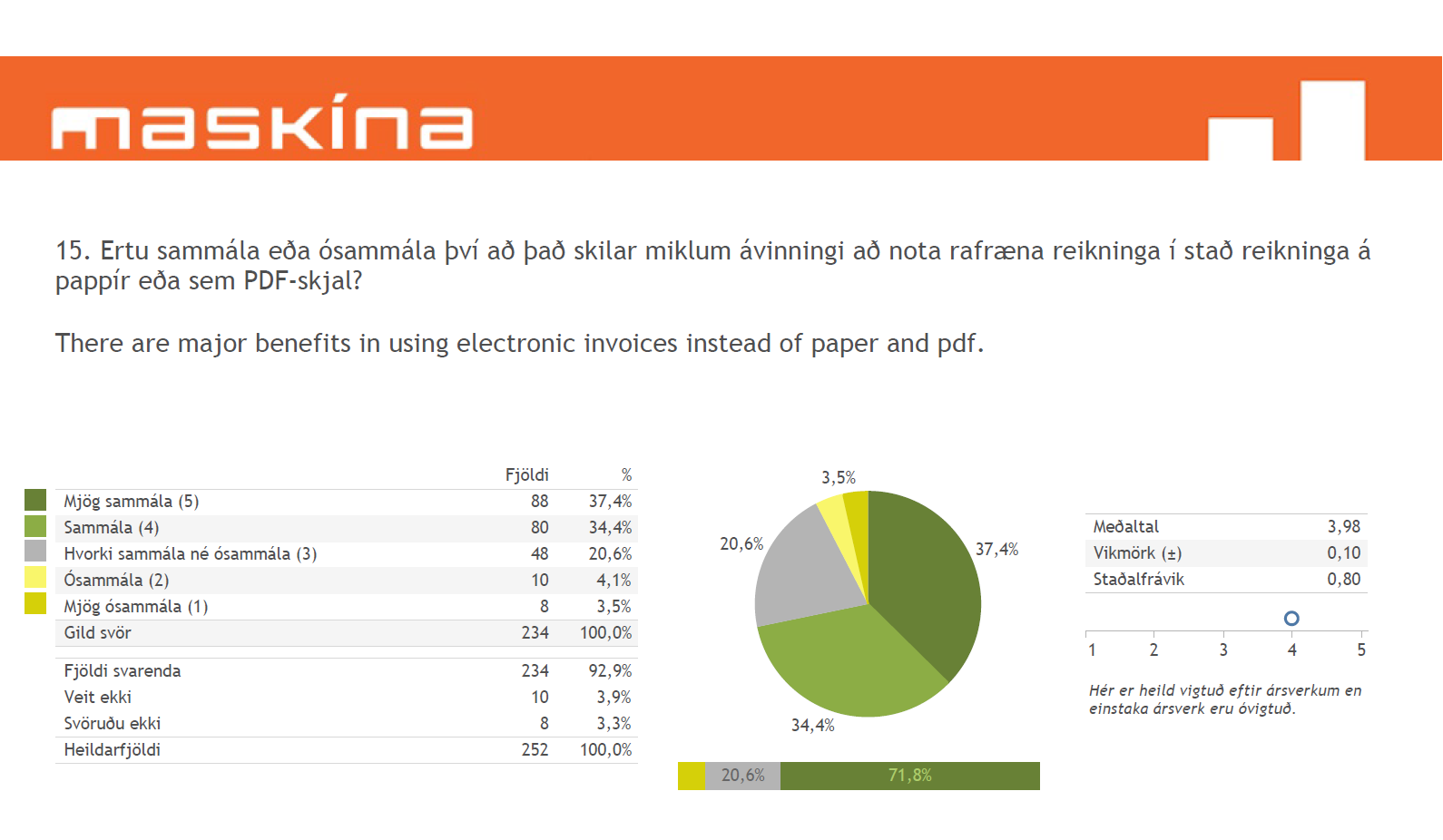

Mikill meirihluti þátttakenda eða tæp 72% er sammála því að það skili miklum ávinningi að nota rafræna reikninga í stað reikninga á pappír eða sem PDF-skjal. Aðspurð hvort bókari fyrirtækisins hafi lagt til að notaðir væru rafrænir reikningar segja rúm 44% svo ekki vera.

* Með rafrænum reikningi er hér átt við reikning úr kerfi í kerfi.

Upplýsingagjöf til opinberra aðila

40% verja miklum tíma í upplýsingagjöf til opinberra aðila. Heldur færri hafa áhyggjur af því að gera mistök því tengt (30%) og af því að muna að skila upplýsingum til opinberra aðila í tíma (31%). 16% segja virðisaukaskattsskýrslur með því flóknasta sem skila þarf til stjórnvalda.

Næstu skref: Samráðshópur

Vonast er til að fleiri fyrirtæki bætist sem fyrst í hóp þeirra sem nota rafræna skeytamiðlun þar sem heildarávinningurinn er mikill. Niðurstöðurnar sýna samt meiri notkun rafrænna reikninga en búist var við, einkum móttöku rafrænna reikninga, sem er ánægjulegt.

Könnunin leiðir í ljós að 90% fyrirtækja eiga ekki í vandræðum með að senda eða móttaka rafræna reikninga. Það eru samt of mörg fyrirtæki eða 10% sem eiga í vandræðum. Æskilegt er að leita lausna á þessu vandamáli í samráði við helstu hagaðila.

Vegna þessa er eitt af fyrstu verkefnunum á sóknaráætlun Nordic Smart Government fyrir Ísland að koma á samráðshópi helstu hagaðila undir forystu Skattsins í þeim tilgangi að ræða verklag og óvissuatriði í kringum rafræna reikninga. Eyða þarf óvissuatriðum svo verklag fyrirtækja sé í samræmi við lög, reglur og kröfur Skattsins.