Ofnýttur persónuafsláttur eða rangt skattþrep

Reglulega eru sendar tilkynningar til þeirra sem ofnýtt hafa persónuafslátt og/eða greitt staðgreiðslu í röngu skattþrepi.

Þau sem fá slíkar tilkynningar eru ekki að greiða nóg í staðgreiðslu og eru líkleg til að lenda í skuld að lokinni álagningu sé ekkert að gert.

Skattþrepin eru þrjú og fara hækkandi samhliða hærri launum. Ef tekjurnar eru skattlagðar í of lágu skattþrepi þýðir það að ekki er greiddur nægur skattur. Í kerfinu kemur það út sem nýting á persónuafslætti.

Ég fékk tilkynningu, hvað geri ég?

Fyrst þarf að átta sig á stöðunni og fyrsta skrefið er að skrá sig inn á þjónustuvef Skattsins með veflykli eða rafrænum skilríkjum og velja Almennt > Staðgreiðsluskrá.

Er þetta vegna mín eða maka?

Hjónum og samsköttuðu sambúðarfólki er báðum send tilkynning, jafnvel þegar ofnýting á aðeins við um annað þeirra. Á „yfirliti til launagreiðenda“ sést nýting persónuafsláttar hjá báðum aðilunum.

Ef nýting persónuafsláttar er hærri en leyfileg

hámarksnýting þarf að bregðast við og gera ráðstafanir til að forðast skuld í

lok árs.

Skoða heimila hámarksnýtingu

Hvað er mikið ofnýtt?

Til að sjá hversu mikið er ofnýtt þarf að bera fjárhæðir um

nýttan persónuafslátt á þjónustuvefnum saman við töfluna um leyfilega

hámarksnýtingu í hverjum mánuði.

Skoða heimila hámarksnýtingu

Er skattþrep rangt ákvarðað eða er persónuafsláttur ofnýttur?

Á þjónustuvef Skattsins, undir Almennt > Staðgreiðsluskrá > Ráðstöfun persónuafsláttar má sjá hvernig persónuafsláttur hefur verið nýttur í hverjum mánuði.

Hafi skattur verið greiddur í röngu skattþrepi birtist mismunur á greiðslunni og því sem átti að greiða sem nýttur persónuafsláttur.

Aðeins með því að skoða launaseðla þeirra mánaða sem við á er hægt að sjá hvort mismunurinn sé greiðsla í röngu skattþrepi, ofnýting á persónuafslætti eða hvoru tveggja.

Hvernig laga ég þetta?

Besta leiðin til að leiðrétta ofnýtingu er hafa samband við launagreiðanda og stöðva nýtingu persónuafsláttar tímabundið uns nýting jafnast út. Hversu lengi það er fer eftir því hver ofnýtingin er.

Ef ekkert er að gert má gera ráð fyrir að öll ofnýting persónuafsláttar verði að skuld í álagningu, þegar tekjuárið er gert upp. Hver mánuður sem ekki er nýttur lækkar tilvonandi skuld um sömu fjárhæð.

Ef ofnýttur persónuafsláttur

- Upplýstu launagreiðandinn þinn um að þú hafir ofnýtt persónuafsláttinn þinn og óskaðu eftir því að nýtingin verði stöðvuð þangað til hún jafnast út.

- Ef launagreiðandi er fleiri en einn þarf sjá til þess að nýta persónuafslátt ekki hjá öðrum ef hann er nýttur að fullu á einum stað.

Ef ranglega ákvarðað skattþrep

- Hafðu samband við launagreiðanda og óskaðu eftir að stöðva nýtingu persónuafsláttar tímabundið eða þangað til nýting hefur jafnast út.

- Tilkynntu launagreiðanda hve mikið af launum á að skattleggja framvegis í skattþrepi 2 eða 3, eftir atvikum.

Ef

launagreiðendur eru fleiri en einn þá þarf að hafa samband við þá

launagreiðendur sem eiga að greiða í skattþrep 2 og/eða 3.

Nánari upplýsingar um

skattþrep og dæmi um hvernig þau virka

Skulda ég pening sem ég þarf að greiða núna?

Nei, tilkynningin er viðvörun – ekki krafa um greiðslu.

Ef þú bregst við núna geturðu komist hjá skuld við álagningu. Ef ekkert er gert verður ofnýtingin dregin frá í skattframtalinu og skuld innheimt með 2,5% álagi.

Til að stöðva nýtingu hefur þú samband við launagreiðanda og biðja um að nýtingin verði stöðvuð þangað til nýting persónuafsláttar jafnast út.

Hvernig getur þetta gerst?

Fyrir þessu geta verið margar ástæður og þær mismunandi eftir aðstæðum hvers og eins.

Algengar ástæður sem valda því að persónuafsláttur er ofnýttur eða greitt í röngu skattþrepi.

Laun frá fleiri en einum launagreiðanda

Þau sem fá greiðslur frá fleiri en einum launagreiðanda eða lífeyrissjóði þurfa að huga að því að ákvarða skattþrep rétt og að nýta persónuafslátt aðeins hjá einum launagreiðanda.

Skipt um vinnu

Þegar skipt er um vinnu og launagreiðslur frá tveim (eða fleiri) launagreiðendum skarast þarf að passa upp á að ekki sé nýttur persónuafsláttur á fleiri en einum stað og að taka þarf ákvörðun um skattþrep til samræmis.

Farið í fæðingarorlof

Huga þarf að því að launagreiðandi nýti ekki uppsafnaðan persónuafslátt þegar foreldrar koma aftur til vinnu, hafi persónuafsláttur verið nýttur hjá fæðingarorlofssjóði.

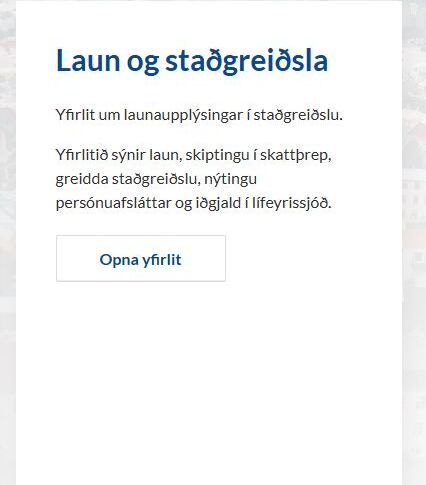

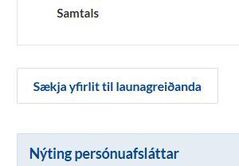

Hvar finn ég upplýsingar um nýttan persónuafslátt?

1. Til að sækja upplýsingar um nýtingu persónuafsláttar er nauðsynlegt að skrá sig inn á þjónustuvef Skattsins með rafrænum skilríkjum eða veflykli.

2. Eftir innskráningu er smellt á „Opna yfirlit“undir „Laun og staðgreiðsla“.

3. Undir töflunni með ítarlegum upplýsingum um laun, greiddan skatt, skattþrep og nýtingu persónuafsláttar er hnappur „Sækja yfirlit til launagreiðanda“. Með honum má hlaða niður Pdf skjali sem afhenda má launagreiðanda.

Ítarefni

Tengt efni

Upplýsingar um skattþrep tekjuskatts

Hvar finn ég reglurnar?

Persónuafsláttur - A-liður 67. gr. laga nr. 90/2003, um tekjuskatt

Persónuafsláttur í staðgreiðslu - Reglugerð nr. 535/2016, um persónuafslátt

Persónuafsláttur í álagningu - A-liður 67. gr. laga nr. 90/2003 um tekjuskatt

Skattafsláttur í álagningu - VI. kafla laga nr. 90/2003, um tekjuskatt

Tilhögun staðgreiðslu - II. kafli laga nr. 45/1987, um staðgreiðslu opinberra gjalda