Eignarhald - jarðalög

Almennt

Samkvæmt jarðalögum ber

lögaðilum sem uppfylla nánar tiltekin skilyrði að upplýsa ríkisskattstjóra um

beint og óbeint eignarhald sitt, raunverulega eigendur sína og eftir atvikum

stjórnarmenn og aðra stjórnendur sína fyrir 1. febrúar ár hvert.

Lögaðili er einungis upplýsingaskyldur að tveimur skilyrðum uppfylltum:

- Lögaðili á fasteign eða fasteignaréttindi sem falla undir 3. gr. jarðalaga, og

- Lögaðili uppfyllir eitthvert skilyrðanna í liðum a-c hér fyrir neðan:

- hefur annað hvort aðalstöðvar eða aðalstarfsemi í öðru ríki en Íslandi, hefur þar heimili samkvæmt samþykktum sínum eða um er að ræða útibú erlends félags á Íslandi,

- fellur undir lög um skráningu raunverulegra eigenda og er samanlagt að minnsta kosti að 1/3 hluta í beinni eða óbeinni eigu erlends/erlendra lögaðila eða er undir yfirráðum erlends/erlendra lögaðila, eða

- fellur undir lög um skráningu raunverulegra eigenda og er samanlagt að minnsta kosti að 1/3 hluta í beinni eða óbeinni eigu erlends fjárvörslusjóðs/erlendra fjárvörslusjóða eða sambærilegs/sambærilegra aðila eða er undir yfirráðum slíks eða slíkra aðila.

Markmiðið með upplýsingaskyldunni er m.a. að auka gagnsæi um eignarráð á fasteignum í beinni og óbeinni eigu erlendra lögaðila. Á þannig að vera unnt að greina alla beina og óbeina eigendur upplýsingaskylda lögaðilans, frá botni og upp í topp til (oftast) einstaklinganna sem eru efst í eigendakeðjunni, raunverulega eigendur hans og eftir atvikum stjórnendur.

Innsend gögn og upplýsingar

Eyðublaði RSK 17.31 ásamt fylgigögnum skal skilað til fyrirtækjaskrár fyrir 1. febrúar ár hvert. Fyrirtækjaskrá er heimilt að inna upplýsingaskylda lögaðila eftir frekari gögnum og upplýsingum ef ástæða þykir til.

Félagi, sem hefur áður greint frá upplýsingaskyldum atriðum með fullnægjandi hætti, er heimilt að skila inn yfirlýsingu þess efnis að engar breytingar hafi átt sér stað frá síðustu skilum, með vísan til áður innsendra upplýsinga og gagna. Sama gildir í tilvikum þar sem einungis minniháttar breytingar hafa átt sér stað frá síðustu skilum, en þá skal gera grein fyrir breytingunum í yfirlýsingunni og eftir atvikum skila inn frekari gögnum. Yfirlýsingin skal undirrituð prókúruhafa, stjórnarmanni eða framkvæmdastjóra upplýsingaskylda félagsins.

Til að tryggja öryggi við miðlun gagna og upplýsinga skal skila gögnum rafrænt með Signet.

Nánari upplýsingar veitir fyrirtækjaskrá í síma 442-1250. Einnig má senda fyrirspurn á netfangið eignarhald@skatturinn.is.

Spurt og svarað

Hvaða aðilar eru upplýsingaskyldir?

Fjallað er um upplýsingaskylduna í 10. gr. b jarðalaga, nr. 81/2004.

Félag er aðeins upplýsingaskylt að tveimur skilyrðum uppfylltum:

- Félag á fasteign eða fasteignaréttindi sem falla undir 3. gr. jarðalaga, og

- Félagið uppfyllir eitt skilyrðanna í liðum a-c hér fyrir neðan:

- hefur annað hvort aðalstöðvar eða aðalstarfsemi í öðru ríki en Íslandi, hefur þar heimili samkvæmt samþykktum sínum eða um er að ræða útibú erlends félags á Íslandi,

- fellur undir lög um skráningu raunverulegra eigenda og er samanlagt að minnsta kosti að 1/3 hluta í beinni eða óbeinni eigu erlends lögaðila/erlendra lögaðila eða er undir yfirráðum erlends lögaðila/erlendra lögaðila, eða

- fellur undir lög um skráningu raunverulegra eigenda og er samanlagt að minnsta kosti að 1/3 hluta í beinni eða óbeinni eigu erlends fjárvörslusjóðs/erlendra fjárvörslusjóða eða sambærilegra aðila eða er undir yfirráðum slíks eða slíkra aðila.

Stærð fasteignarinnar skiptir ekki máli, eða hvort upplýsingaskyldur aðili eigi fasteignina eða fasteignaréttindin í heild eða að hluta.

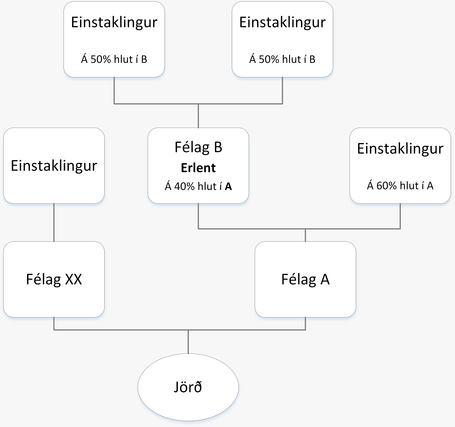

Félag XX og Félag A eiga saman jörð. Félag

XX er í eigu einstaklings og er ekki upplýsingaskylt. Félag A er hins vegar í

40% beinni eigu erlenda félagsins B og er því upplýsingaskylt.

Félag XX og Félag A eiga saman jörð. Félag

XX er í eigu einstaklings og er ekki upplýsingaskylt. Félag A er hins vegar í

40% beinni eigu erlenda félagsins B og er því upplýsingaskylt.

Hvað felst í kröfunni um samanlagt 1/3 hluta beint eða óbeint eignarhald erlends lögaðila, fjárvörslusjóðs eða sambærilegs aðila?

Til að félag sé upplýsingaskylt þarf samanlagt beint og óbeint eignarhald erlends/-ra lögaðila og fjárvörslusjóða í félaginu að ná a.m.k. 1/3 hluta alls eignarhalds í félaginu. Ekki er gerð krafa um að hver erlendur lögaðili eigi a.m.k. 1/3 hlut í félaginu, heldur er horft á samanlagt beint og óbeint eignarhald allra erlendra lögaðila í félaginu.

Með beinu eignarhaldi er átt við að erlendi lögaðilinn eða fjárvörslusjóðurinn eigi beinan hlut í upplýsingaskylda félaginu, svo sem í formi hlutafjár, stofnfjár eða annars konar eignarhlutar.

Með óbeinu eignarhaldi er átt við að erlendi lögaðilinn eða fjárvörslusjóðurinn eigi í upplýsingaskylda félaginu í gegnum einn eða fleiri lögaðila, sem síðan er beinn eigandi upplýsingaskylda félagsins (í heild eða að hluta).

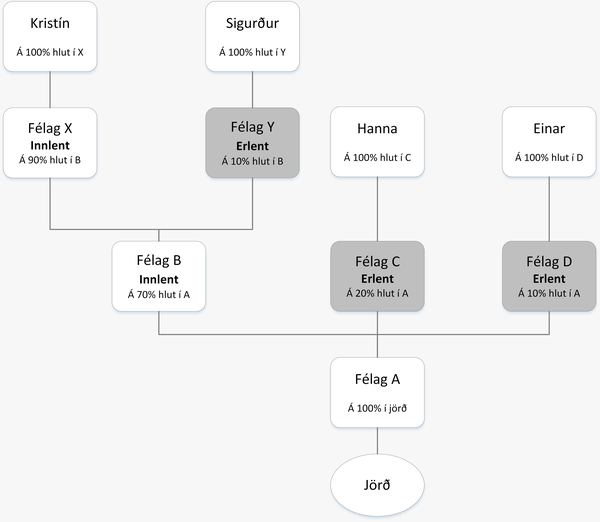

Félag A á jörð. Félag A er í 20% beinni eigu erlenda félagsins C og 10% beinni eigu erlenda félagsins D. Félag A er jafnframt í 7% óbeinni eigu erlenda félagsins Y (þ.e. 10%*70%=7%). Beint og óbeint eignarhald erlendra lögaðila í félagi A er samtals 37% (þ.e. 20%+10%+7%=37%). Félag A er því upplýsingaskylt þar sem a) félagið á jörð sem fellur undir jarðalög og b) samanlagt eignarhald erlendra lögaðila í félagi A er meira en 1/3 hluta alls beins og óbeins eignarhalds í félaginu.

Hvaða upplýsingar ber að veita fyrirtækjaskrá?

Upplýsingaskyldu félagi ber fyrir 1. febrúar ár hvert að greina frá:

- Beinu og óbeinu eignarhaldi sínu,

- Raunverulegum eigendum sínum,

- Stjórnarmönnum og öðrum stjórnendum sínum (á aðeins við um upplýsingaskyld félög sem hafa annað hvort aðalstöðvar sínar eða aðalstarfsemi í öðru ríki en Íslandi, hafa þar heimili skv. samþykktum sínum eða ef um er að ræða útibú erlends félags hér á landi).

Notast skal við eyðublað RSK 17.31 til að skila inn upplýsingum. Þegar gera þarf grein fyrir mörgum aðilum má notast við framhaldsblöð til að fá fleiri eintök af síðum (síða 2 og síða 5).

Nánar tiltekið ber upplýsingaskyldu félagi að veita ríkisskattstjóra eftirfarandi upplýsingar um:

1) Fasteign/fasteignir og fasteignaréttindi í sinni eigu sem falla undir 3. gr. jarðalaga:

- heiti fasteigna(r),

- fasteignanúmer.

2) Beina og óbeina eigendur sína:

- nafn einstaklings eða heiti lögaðila, fjárvörslusjóðs eða sambærilegs aðila,

- kennitala eða annað auðkennisnúmer eða fæðingardagur ef kennitölu er ekki til að dreifa,

- ríkisfang,

- lögheimili hér á landi eða heimilisfang í öðru landi,

- stærð beins eignarhlutar í eigu hvers beins eða óbeins eiganda upplýsingaskylda félagsins og hlutfall atkvæðisréttar, í prósentum,

- í tilfelli fjárvörslusjóða eða sambærilegra aðila: upplýsingar um nafn, kennitölu eða annað auðkennisnúmer eða fæðingardag ef kennitölu er ekki að dreifa, ríkisfang og lögheimili fjárvörsluaðila, stofnaðila, ábyrgðaraðila (ef við á), rétthafa eða hóps þeirra og annarra einstaklinga sem hafa bein eða óbein yfirráð yfir fjárvörslusjóðnum eða sambærilegum aðila.

3) Raunverulega eigendur sína:

- nafn,

- kennitala eða annað auðkennisnúmer eða fæðingardagur ef kennitölu er ekki til að dreifa,

- ríkisfang,

- lögheimili hér á landi eða heimilisfang í öðru landi,

- tegund eignarhalds raunverulegs eiganda í upplýsingaskylda félaginu.

4) Stjórnarmenn og aðra stjórnendur sína (á einungis við um upplýsingaskyld félög með skráð lögheimili erlendis og upplýsingaskyld útibú erlendra félaga hér á landi):

- nafn,

- kennitala eða annað auðkennisnúmer eða fæðingardagur ef kennitölu er ekki til að dreifa,

- ríkisfang,

- lögheimili hér á landi eða heimilisfang í öðru landi.

Veittar upplýsingar skulu studdar viðhlítandi gögnum sem unnt er að sannreyna.

Hvaða kröfur eru gerðar til fylgigagna?

Það er á ábyrgð upplýsingaskylda félagsins að innsend gögn sem eiga að staðfesta skráningu beinna og óbeinna eigenda, raunverulegra eiganda og eftir atvikum stjórnarmenn og aðra stjórnendur séu fullnægjandi.

Dæmi um gögn sem geta staðfest gefnar upplýsingar (ekki tæmandi listi):

- Ársreikningar

- Hlutafjármiðar

- Hluthafasamkomulag

- Stofnsamningur

- Hlutaskrá

- Einkaréttarlegir samningar, svo sem kaupsamningur

- Vottorð frá erlendum fyrirtækjaskrám eða sambærilegum aðilum í tilfelli erlendra lögaðila

- Gögn sem staðfesta fjárvörsluaðila, stofnaðila, ábyrgðaraðila, rétthafa eða hóp þeirra og aðra einstaklinga sem hafa bein eða óbein yfirráð yfir fjárvörslusjóði eða sambærilegum aðila

Framlögð gögn þurfa að vera á íslensku, ensku, dönsku, sænsku eða norsku, eða þýdd yfir á eitthvert þessara tungumála.

Fyrirtækjaskrá er heimilt að inna upplýsingaskyldan lögaðila eftir frekari gögnum og upplýsingum ef ástæða þykir til.

Ber að upplýsa um alla beina og óbeina eigendur, hvort sem þeir eru innlendir eða erlendir aðilar, einstaklingar eða lögaðilar og óháð stærð eignarhlutar?

Já, upplýsingaskyldu félagi ber að greina frá öllum beinum og óbeinum eigendum sínum, hvort sem þeir eru innlendir eða erlendir aðilar, einstaklingar eða lögaðilar. Það skiptir heldur ekki máli hversu stór beinn eða óbeinn eignarhlutur þeirra í upplýsingaskylda félaginu er.

Þannig ber að greina frá öllum beinum og óbeinum eigendum félagsins, frá botni og upp í topp. Þeir sem eru efst í eigendakeðjunni eru í langflestum tilvikum einstaklingar. Félög og aðrir lögaðilar skulu einungis skráðir efstir í eigendakeðjunni í undantekningartilfellum, svo sem í tilfelli félagasamtaka eða sjálfseignarstofnana, þar sem enginn einstaklingur getur talist eiginlegur eigandi. Sama gildir um stofnanir og fyrirtæki í eigu ríkis og sveitarfélaga og lögaðila sem skráðir eru á skipulegum markaði samkvæmt skilgreiningu laga um kauphallir.

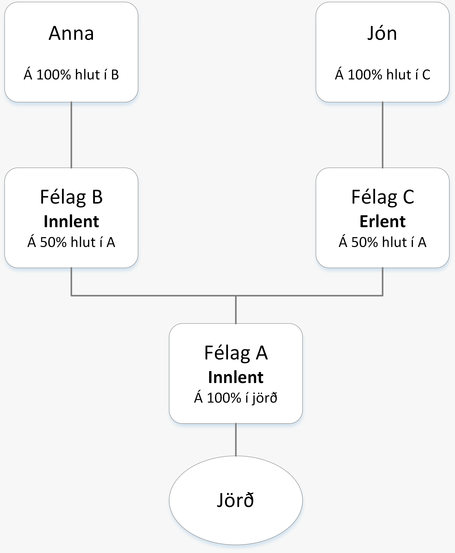

Félag A á jörð og er í 50% beinni eigu erlenda félagsins C. Félag A er

því upplýsingaskylt og ber að gera grein fyrir öllum beinum og óbeinum eigendum

félagsins, þar með talið Félagi B og Önnu, þó þau tengist ekki erlenda félaginu

C.

Félag A á jörð og er í 50% beinni eigu erlenda félagsins C. Félag A er

því upplýsingaskylt og ber að gera grein fyrir öllum beinum og óbeinum eigendum

félagsins, þar með talið Félagi B og Önnu, þó þau tengist ekki erlenda félaginu

C.

Hver er munurinn á því að greina frá beinu og óbeinu eignarhaldi og raunverulegum eigendum félags?

Beinn eða óbeinn eigandi félags getur líka verið raunverulegur eigandi þess en svo þarf ekki að vera. Lög um skráningu raunverulegra eigenda gera ráð fyrir að unnt sé að skrá stjórnanda félags sem raunverulegan eiganda í ákveðnum tilvikum, t.d. þegar eignarhald er mjög dreift eða vafi leikur á um hver sé raunverulegur eigandi. Hins vegar er óheimilt að skrá stjórnanda sem beinan eða óbeinan eiganda félags skv. 10. gr. b jarðalaga á grundvelli stjórnunarinnar einvörðungu og án nokkurrar eignaraðildar.

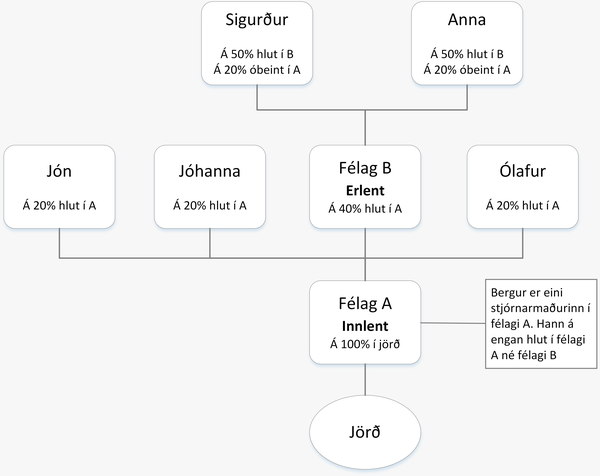

Félag A á jörð og er í 40% (beinni) eigu

erlenda félagsins B. Félag A er því upplýsingaskylt. Jón, Jóhanna, Ólafur (20%)

og Félag B (40%) eru öll beinir eigendur félagsins A. Sigurður og Anna eiga

hvort um sig 50% beinan hlut í félagi B (beinir eigendur), sem þýðir að þau

eiga líka hvort um sig 20% óbeinan eignarhlut í félagi A (óbeinir eigendur).

Jón, Jóhanna, Ólafur, Félag B, Sigurður og Anna eru öll ýmist beinir eða

óbeinir eigendur félagsins A. Hvorki Jón, Jóhanna, Ólafur, Sigurður né Anna eru

hins vegar raunverulegir eigendur félagsins þar sem ekkert þeirra á meira en

25% í félagi A, hvorki beint né óbeint. Í þessu tilviki er stjórn skráð sem

raunverulegur eigandi félagsins A, sem í þessu tilfelli er stjórnarmaðurinn

Bergur. Bergur er hins vegar hvorki beinn né óbeinn eigandi félagsins A.

Félag A á jörð og er í 40% (beinni) eigu

erlenda félagsins B. Félag A er því upplýsingaskylt. Jón, Jóhanna, Ólafur (20%)

og Félag B (40%) eru öll beinir eigendur félagsins A. Sigurður og Anna eiga

hvort um sig 50% beinan hlut í félagi B (beinir eigendur), sem þýðir að þau

eiga líka hvort um sig 20% óbeinan eignarhlut í félagi A (óbeinir eigendur).

Jón, Jóhanna, Ólafur, Félag B, Sigurður og Anna eru öll ýmist beinir eða

óbeinir eigendur félagsins A. Hvorki Jón, Jóhanna, Ólafur, Sigurður né Anna eru

hins vegar raunverulegir eigendur félagsins þar sem ekkert þeirra á meira en

25% í félagi A, hvorki beint né óbeint. Í þessu tilviki er stjórn skráð sem

raunverulegur eigandi félagsins A, sem í þessu tilfelli er stjórnarmaðurinn

Bergur. Bergur er hins vegar hvorki beinn né óbeinn eigandi félagsins A.

Hvenær rennur frestur til að sinna upplýsingaskyldu út?

Frestur til að sinna upplýsingaskyldu er til og með 31. janúar ár hvert. Með öðrum orðum, upplýsingaskylt félag þarf að vera búið að skila inn upplýsingum og gögnum til fyrirtækjaskrár fyrir 1. febrúar ár hvert.

Er nauðsynlegt að sinna árlegri upplýsingaskyldu þótt ekkert hafi breyst milli ára?

Já, um árlega upplýsingaskyldu er að ræða sem þarf að vera lokið fyrir 1. febrúar ár hvert. Gildir einu þó ekkert hafi breyst frá síðustu skráningu. Það á einnig við um fylgigögn til staðfestingar á gefnum upplýsingum og ber að skila þeim til fyrirtækjaskrár fyrir 1. febrúar ár hvert.

Félagi, sem hefur áður greint frá upplýsingaskyldum atriðum með fullnægjandi hætti, er heimilt að skila inn yfirlýsingu þess efnis að engar breytingar hafi átt sér stað frá síðustu skilum, með vísan til áður innsendra upplýsinga og gagna. Sama gildir í tilvikum þar sem einungis minniháttar breytingar hafa átt sér stað frá síðustu skilum, en þá skal gera grein fyrir breytingunum í umræddri yfirlýsingu og eftir atvikum skila inn frekari gögnum. Dæmi um minniháttar breytingu er t.d. breyting á heimilisfangi aðila. Yfirlýsingin skal undirrituð prókúruhafa, stjórnarmanni eða framkvæmdastjóra upplýsingaskylda félagsins. Fyrirtækjaskrá er þó heimilt að inna upplýsingaskyldan aðila eftir frekari upplýsingum og/eða gögnum ef ástæða þykir til.

Verði breyting á upplýsingaskyldum atriðum eftir að árlegri upplýsingagjöf er lokið er ekki nauðsynlegt að senda inn leiðréttingu á fyrri skráningu skv. 10. gr. b jarðalaga, heldur nægir að uppfæra upplýsingar við næstu árlegu skráningu. Samt sem áður ber þó alltaf að tilkynna fyrirtækjaskrá um allar breytingar á raunverulegum eigendum í skrá um raunverulega eigendur innan tveggja vikna frá breytingu.

Getur fyrirtækjaskrá aðstoðað við að finna út hver er beinn eða óbeinn eigandi félags?

Upplýsingaskyld félög eru sjálf ábyrg fyrir því að afla upplýsinga um beint og óbeint eignarhald sitt, raunverulega eigendur sína og ef við á stjórnarmenn og aðra stjórendur sína. Fyrirtækjaskrá ríkisskattstjóra getur ekki veitt ráðleggingar í þeim efnum. Leiki vafi á einhverju af framangreindu er aðilum bent á að leita ráða hjá utanaðkomandi fagaðila, s.s. lögmanni, löggiltum endurskoðanda eða endurskoðunarfyrirtæki.

Á heimasíðu Skattsins má finna einföld dæmi um þá sem teljast beinir, óbeinir og raunverulegir eigendur en hafa ber í huga að aðilar kunna að teljast beinir, óbeinir eða raunverulegir eigendur af öðrum ástæðum en fram koma í þeim dæmum, t.d. á grundvelli yfirráða eða vegna ákvæða í hluthafasamkomulagi eða öðrum samningum.

Hvaða fasteignir og fasteignaréttindi er um að ræða?

Um er að ræða fasteignir og fasteignaréttindi sem falla undir gildissvið 3. gr. jarðalaga, nr. 81/2004.

Stærð fasteignarinnar skiptir ekki máli, eða hvort upplýsingaskyldur aðili eigi fasteignina eða fasteignaréttindin í heild eða að hluta.

Hvar finn ég upplýsingar um fasteignanúmer fasteignar?

Hægt er að leita í fasteignaskrá á heimasíðu HMS.

Hvernig á að reikna beint og óbeint erlent eignarhald félags?

Meðfylgjandi er dæmi um hvernig reikna má beint og óbeint erlent eignarhald félags.

Félag A á jörð. Félag A er í 20% beinni eigu erlenda félagsins C og 10% beinni eigu erlenda félagsins D. Félag A er jafnframt í 7% óbeinni eigu erlenda félagsins Y (þ.e. 10%*70%=7%). Beint og óbeint eignarhald erlendra lögaðila í félagi A er samtals 37% (þ.e. 20%+10%+7%=37%). Félag A er því upplýsingaskylt þar sem a) félagið á jörð sem fellur undir jarðalög og b) samanlagt eignarhald erlendra lögaðila í félagi A er meira en 1/3 hluta alls beins og óbeins eignarhalds í félaginu.

Hvaða aðilar falla undir lög um skráningu raunverulegra eigenda?

Á heimasíðu Skattsins má finna ítarlega umfjöllun um raunverulega eigendur og raunverulega eigendur félagasamtaka og sambærilegra aðila.

Þarf að skrá raunverulega eigendur félags þó það sé þegar búið að tilkynna þá í skrá um raunverulega eigendur?

Já, skylda til skráningar á raunverulegum eigendum samkvæmt 10. gr. b jarðalaga er óháð því hvort upplýsingaskylt félag er þegar búið að skrá raunverulega eigendur sína samkvæmt lögum um skráningu raunverulegra eigenda. Skráningarnar eru sjálfstæðar og óháðar hvor annarri. Ber t.d. að upplýsa um raunverulega eigendur á grundvelli 10. gr. b jarðalaga fyrir 1. febrúar ár hvert, sem er ekki skylt skv. lögum um skráningu raunverulegra eigenda. Þetta hefur jafnframt í för með sér að þegar raunverulegir eigendur eru skráðir skv. 10. gr. b jarðalaga, þá uppfærist skráningin ekki samhliða í skrá um raunverulega eigendur.

Ef breyting hefur orðið á raunverulegum eigendum við árlega skráningu skv. 10. gr. b jarðalaga verður félagið því að gæta þess að uppfæra líka skráningu félagsins í skrá skv. lögum um skráningu raunverulegra eigenda, hafi það ekki þegar verið gert. Skráningarnar eru alveg aðskildar og upplýsingar og gögn flæða ekki á milli.

Á heimasíðu Skattsins má finna ítarlega umfjöllun um raunverulega eigendur og raunverulega eigendur félagasamtaka og sambærilegra aðila.

Hver ber ábyrgðina á að skila inn upplýsingum um beint og óbeint eignarhald félags o.fl.?

Ábyrgðin á að skila inn upplýsingum og gögnum um beint og óbeint eignarhald, raunverulega eigendur og eftir atvikum stjórnarmenn og aðra stjórnendur liggur hjá upplýsingaskylda félaginu.

Hver á að undirrita eyðublað 17.31 um beint og óbeint eignarhald lögaðila o.fl.?

Tilkynning skal undirrituð af stjórnarmanni, prókúruhafa eða framkvæmdastjóra upplýsingaskylda félagsins. Í tilfelli sameignar- og samlagsfélaga skal tilkynning undirrituð af öllum félagsmönnum.

Rafræn undirritun er hluti af ferlinu þegar gögnum er skilað í gegnum Signet. Ef stjórnarmaður, prókúruhafi eða framkvæmdastjóri félagsins skilar gögnunum í gegnum Signet er rafræna undirritunin fullnægjandi og ekki nauðsynlegt að viðkomandi undirriti eyðublaðið líka. Hins vegar, ef þriðji aðili skilar gögnum í gegnum Signet, þá verður eyðublaðið að fylgja með undirritað af stjórnarmanni, prókúruhafa eða framkvæmdastjóra félagsins. Þar sem allir félagsmenn sameignar- og samlagsfélaga verða að undirrita eyðublaðið, verður í þeim tilfellum að prenta eyðublaðið út, undirrita og skanna það inn fyrir skil í gegnum Signet.

Eyðublað RSK 17.31.

Hver eru möguleg viðurlög ef upplýsingaskyldu er ekki sinnt?

Ef upplýsingaskyldu er ekki sinnt, eða henni ekki sinnt með fullnægjandi hætti, skorar ríkisskattstjóri á félagið að bæta úr annmörkum innan hæfilegs frests. Ef félagið bregst ekki við með fullnægjandi hætti ber ríkisskattstjóra að gera ráðherra viðvart sem getur þá krafist nauðungarsölu á eigninni eða lagt til að ríkissjóður leysi eign eða réttindi til sín, verði upplýsingaskylt félag ekki við kröfu ráðherra um úrbætur. Ríkisskattstjóra ber jafnframt að tilkynna um slík tilvik til stýrihóps sem starfar skv. lögum um aðgerðir gegn peningaþvætti og fjármögnun hryðjuverka.

Leiðbeiningar skil á upplýsingum og gögnum – Skil í gegnum Signet

Til að tryggja öryggi við miðlun gagna og upplýsinga skal skila gögnum rafrænt með Signet í gegnum hlekkinn hér að neðan.

Ítarefni

Hvar finn ég reglurnar

Upplýsingaskylda lögaðila samkvæmt jarðalögum - 10. gr. b jarðalaga, nr. 81/2004

Gildissvið jarðalaga - 3. gr. jarðalaga, nr. 81/2004

Heimildir ráðherra til kröfu um úrbóta, nauðungarsölu o.fl. – 54. gr. a jarðalaga, nr. 81/2004

Breytingar á jarðalögum 2020 – Lög nr. 85/2020, um breytingu á ýmsum lögum er varða eignarráð og nýtingu fasteigna (aðilar utan Evrópska efnahagssvæðisins, landeignaskrá, ráðstöfun landeigna, aukið gagnsæi o.fl.)

- Upplýsingar um eignarhald lögaðila undir erlendum yfirráðum o.fl. – B liður 7. gr.

- Krafa um úrbætur, nauðungarsala o.fl. – 13. gr.

Skilgreining á raunverulegum eiganda – 13. tölul. 3. gr. laga nr. 140/2018, um aðgerðir gegn peningaþvætti og fjármögnun hryðjuverka

Lög um skráningu raunverulegra eigenda nr. 82/2019

Eyðublöð

Tilkynning um beint og óbeint eignarhald lögaðila o.fl. - RSK 17.31

Framhaldsblað - Upplýsingar um beina og óbeina eigendur, raunverulega eigendur, stjórnarmenn og aðra stjórnendur upplýsingaskylds lögaðila - RSK 17.31

Framhaldsblað - Upplýsingar um fjárvörslusjóð eða sambærilegan aðila - RSK 17.31

Annað

Upplýsingasíða Skattsins um raunverulega eigendur

Upplýsingasíða Skattsins um raunverulega eigendur í tilfelli félagasamtaka og sambærilegra aðila