Veitingastyrkur

Með lögum nr. 8/2022 var samþykkt á Alþingi að greiða styrki til þeirra rekstraraðilar sem hafa orðið fyrir verulegu tekjufalli sökum takmarkana á opnunartíma veitingastaða vegna heimsfaraldurs kórónuveiru.

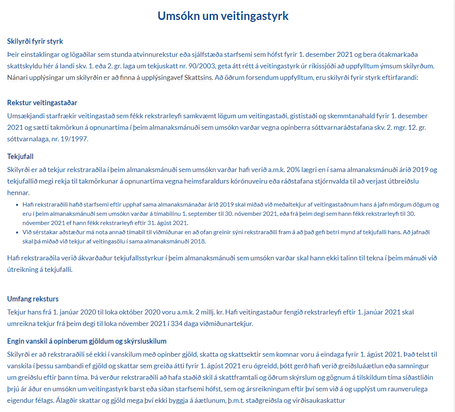

Þeir rekstraraðilar sem undir lögin falla eru þeir sem starfrækja veitingastað sem fékk rekstrarleyfi fyrir 1. desember 2021 samkvæmt lögum um veitingastaði, gististaði og skemmtanahald nr. 85/2007 og sætti takmörkun á opnunartíma í þeim almanaksmánuði sem umsókn varðar vegna opinberra sóttvarnaráðstafana. Þeir sem stunda rekstur veitingastaða í flokki II eða III skv. 4. gr. laganna, og staður þar sem selt er áfengi, og eftir atvikum matur, til neyslu á staðnum sem heyrir undir rekstrarleyfi gististaðar í flokki IV skv. 3. gr. sömu laga geta sótt um veitingastyrk.

Einstaklingar og lögaðilar sem stunda veitingarekstur af því tagi sem um ræðir og sem hófst fyrir 1. desember 2021 þurfa að hafa orðið fyrir a.m.k. 20% tekjufalli sem rekja má til heimsfaraldurs kórónuveiru til þess að eiga rétt á veitingastyrk. Uppfylla þarf ýmis skilyrði, sbr. nánar á eftir. Veitingastyrkur er greiddur vegna rekstrar á tímabilinu nóvember 2021 til og með mars 2022.

Umsókn um veitingastyrk þurfti að berast eigi síðar en 30. júní 2022.

Frumskilyrði

Ótakmörkuð skattskylda

Skilyrði er að rekstraraðili beri ótakmarkaða skattskyldu hér á landi skv. 1. eða 2. gr. laga um tekjuskatt, nr. 90/2003.

Með ótakmarkaðri skattskyldu er átt við að viðkomandi einstaklingur eða lögaðili sé skyldugur að greiða tekjuskatt af öllum tekjum sínum hér á landi, hvar sem þeirra er aflað. Nánari upplýsingar um ótakmarkaða skattskyldu er hægt að finna á vefsíðu Skattsins, vegna einstaklinga og vegna lögaðila.

Þetta skilyrði þýðir að óskattskyldir aðilar, eins og t.d. íþróttafélög, líknarfélög o.fl. eiga ekki rétt á veitingastyrk.

Atvinnurekstur

Þeir einir geta sótt um veitingastyrk sem stunda rekstur veitingastaða í flokki II eða III skv. 4. gr. laga um veitingastaði, gististaði og skemmtanahald, nr. 85/2007, og staður þar sem selt er áfengi, og eftir atvikum matur, til neyslu á staðnum sem heyrir undir rekstrarleyfi gististaðar í flokki IV skv. 3. gr. sömu laga. Um þarf að vera að ræða starfsemi aðila sem greiðir laun samkvæmt staðgreiðslulögum, og er skráður á launagreiðendaskrá, svo og á virðisaukaskattsskrá þegar það á við.

Nánari skilyrði

Tekjufall

Skilyrði er að tekjur rekstraraðila af veitingastað eða veitingastöðum sem sættu takmörkun í þeim almanaksmánuði sem umsókn varðar hafi verið a.m.k. 20% lægri en í sama almanaksmánuði árið 2019 og tekjufallið megi rekja til takmörkunar á opnunartíma veitingastaða. Hafi rekstraraðilinn fengið rekstrarleyfi vegna veitingastaðar eftir upphaf sama almanaksmánaðar árið 2019 skal miðað við meðaltekjur hans af veitingastaðnum á jafn mörgum dögum og eru í þeim almanaksmánuði sem umsókn varðar á tímabilinu 1. september til 30. nóvember 2021, eða frá þeim degi sem hann fékk rekstrarleyfi til 30. nóvember 2021 ef hann fékk rekstrarleyfi eftir 31. ágúst 2021. Við sérstakar aðstæður má nota annað tímabil til viðmiðunar sýni rekstraraðili fram á að það gefi betri mynd af tekjufalli hans. Að jafnaði skal þá miðað við tekjur rekstraraðilans af veitingastöðunum í sama almanaksmánuði 2018. Hafi rekstraraðila verið ákvarðaður lokunar-, tekjufalls- eða viðspyrnustyrkur í þeim almanaksmánuði sem umsókn varðar skal hann ekki talinn til tekna í þeim mánuði við útreikning á tekjufalli.

Ef rekstraraðila hefur verið ákvarðaður viðspyrnustyrkur vegna þess almanaksmánaðar sem umsókn um veitingastyrk varðar eða lokunarstyrkur vegna tímabils í sama mánuði og umsókn varðar dragast þeir styrkir frá veitingastyrk.

Lágmarksfjárhæð tekna

Tekjur rekstraraðila af veitingastað eða veitingastöðum sem sættu takmörkun þurfa að hafa verið a.m.k. 2 millj. kr. á tímabilinu frá 1. janúar 2021 til loka nóvember 2021. Hafi veitingastaður fengið rekstrarleyfi eftir 1. janúar 2021 skal umreikna tekjur frá þeim degi sem hann fékk rekstrarleyfi til loka nóvember 2021 í 334 daga viðmiðunartekjur. Hafi veitingastaður t.d. fengið rekstrarleyfi 17. júní 2021 ætti að margfalda tekjur af honum frá þeim degi til loka nóvember með tveimur (334 dagar / 167 dagar) til að kanna hvort skilyrðinu um tveggja millj. kr. tekjur hafi verið fullnægt. Tekjurnar frá 17. júní til loka nóvember 2021 þyrftu því að hafa verið a.m.k. ein millj. kr.

Ekki í vanskilum með opinber gjöld og gögnum skilað

Skilyrði er að rekstraraðili sé ekki í vanskilum með opinber gjöld, skatta og skattsektir sem komnar voru á eindaga fyrir 1. ágúst 2021. Þá verður rekstraraðili að hafa staðið skil á skattframtali og öðrum skýrslum og gögnum á tilskildum tíma síðastliðin þrjú ár áður en umsókn um veitingastyrk barst eða síðan starfsemi hófst, eða síðan hann hóf starfsemi ef það var síðar. Að auki skal rekstraraðili, eftir því sem við á og á sama tímabili, hafa staðið skil á ársreikningum samkvæmt lögum um ársreikninga og upplýst um raunverulega eigendur samkvæmt lögum um skráningu raunverulegra eigenda.

Þessi skilyrði þýða að umsækjandi skuli hafa skilað öllu sem bar að skila lögum samkvæmt síðustu þrjú ár fyrir umsóknardag. Það þýðir m.a. að lögaðilar og einstaklingar í rekstri skuli hafa skilað skattframtali 2019, 2020 og 2021, nema reksturinn hafi staðið skemur.

Umsækjandi getur bætt úr þeim annmörkum sem fyrir eru með því að greiða upp umrædd vanskil sem mynduðust fyrir 1. ágúst 2021 og/eða skila inn gögnum og sækja síðan um styrk.

Ekki gjaldþrotaskipti eða slit

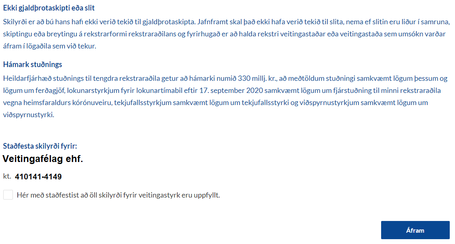

Bú rekstraraðila má ekki hafa verið tekið til gjaldþrotaskipta. Jafnframt skal hann ekki hafa verið tekinn til slita, nema ef slitin eru liður í samruna, skiptingu eða breytingu á rekstrarformi rekstraraðilans og fyrirhugað er að halda rekstri veitingastaðar eða veitingastaða sem umsókn varðar áfram í lögaðila sem við tekur.

Fjárhæð veitingastyrks

Fjárhæð veitingastyrks skal vera 90% af rekstrarkostnaði rekstraraðila vegna veitingastaðar eða veitingastaða sem sættu takmörkun á opnunartíma þann almanaksmánuð sem umsókn varðar þó aldrei hærri en tekjufallið og aldrei hærri en tilteknar fjárhæðir á hvert stöðugildi.

Hámark veitingastyrks

Ef tekjufallið er á bilinu 20–60% er hámarkið 500 þús. kr. fyrir hvert stöðugildi hjá rekstraraðila í mánuðinum hjá veitingastað eða veitingastöðum sem sættu takmörkun á opnunartíma og hæst 2,5 millj. kr. á mánuði.

Ef tekjufallið er meira en 60% er hámarkið 600 þús. kr. fyrir hvert stöðugildi hjá rekstraraðila í mánuðinum hjá veitingastað eða veitingastöðum sem sættu takmörkun á opnunartíma og hæst 3 millj. kr.

Veitingastyrkur telst til skattskyldra tekna hjá rekstraraðila.

Launamaður

Launamaður er sá sem fær laun fyrir starf sem hann innir af hendi á ábyrgð launagreiðanda eða maður sem skal reikna sér endurgjald vegna vinnu við eigin atvinnurekstur eða sjálfstæða starfsemi, þ.m.t. starfsemi sem rekin er í sameign með öðrum eða á vegum lögaðila eins og t.d. einkahlutafélaga. Maki rekstraraðila eða barn hans teljast einnig launamenn í þessu sambandi ef þau inna af hendi starf við atvinnureksturinn eða starfsemina.

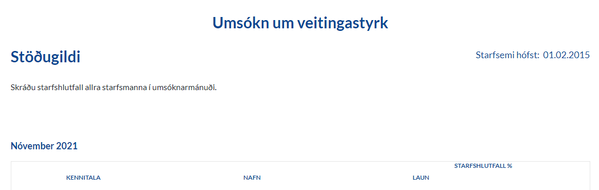

Stöðugildi

Stöðugildi er starfshlutfall sem jafngildir fullu starfi launamanns í einn mánuð. Í þessu felst að einn launamaður getur í hæsta lagi jafngilt einu stöðugildi enda starfi hann í fullu starfi hjá rekstraraðila í heilan mánuð. Tveir launamenn í hálfu starfi í einn mánuð jafngilda samtals einu stöðugildi. Að sama skapi jafngildir launamaður sem starfar í fullu starfi hjá rekstraraðila í hálfan mánuð 50% stöðugildi. Einn launamaður getur ekki talist meira en eitt stöðugildi í skilningi laganna enda þótt hann vinni í einum mánuði fullt starf auk yfirvinnu.

Stöðugildi reiknast ekki vegna vinna verktaka, enda eru þeir sjálfstæðir aðilar sem eftir atvikum geta sjálfir sótt um veitingastyrk.

Rekstrarkostnaður

Við ákvörðun á veitingastyrk er tekið mið af rekstrarkostnaði í hverjum umsóknarmánuði.

Rekstrarkostnaður í þessu sambandi er samkvæmt almennri skilgreiningu um hvað telst til slíks kostnaðar en þó ekki fyrningar eða niðurfærsla eigna.

Samkvæmt tekjuskattslögum er rekstrarkostnaður: þau gjöld sem eiga á árinu að ganga til að afla tekna, tryggja þær og halda þeim við, þar á meðal iðgjöld til öflunar lífeyrisréttinda starfsmanna í lífeyrissjóði sem starfa á grundvelli laga um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða, vexti af skuldum, afföll, gengistöp, niðurfærslu og fyrningu eigna, eftir því sem nánar er ákveðið í lögum þessum, og það sem varið er til tryggingar og viðhalds á eignum þeim sem arð bera í rekstrinum.

…

Til rekstrarkostnaðar telst enn fremur það endurgjald sem manni ber að reikna sér fyrir hvers konar vinnu, starf eða þjónustu sem telja ber til tekna skv. 2. mgr. 1. tölul. A-liðar 7. gr. Eigi skiptir máli hvort endurgjaldið hefur verið greitt. Hafi það verið greitt skiptir heldur ekki máli hvort það hefur verið greitt í reiðufé, fært á einkareikning, greitt í fríðu eða í hlunnindum eða með vinnuskiptum.

Nánari upplýsingar um rekstrarkostnað (gjöld) rekstraraðila er hægt að sjá í leiðbeiningum með rekstrarframtali á vef Skattsins (bls. 16-21).

Önnur atriði

Tengdir aðilar

Heildarfjárhæð stuðnings til tengdra rekstraraðila getur að hámarki numið 330 millj. kr., að meðtöldum veitingastyrk, lögum um ferðagjöf, lokunarstyrkjum fyrir lokunartímabil eftir 17. september 2020 samkvæmt lögum um fjárstuðning til minni rekstraraðila vegna heimsfaraldurs kórónuveiru, tekjufallsstyrkjum samkvæmt lögum um tekjufallsstyrki og viðspyrnustyrkjum samkvæmt lögum um viðspyrnustyrki.

Sé um að ræða fyrirtæki sem töldust í erfiðleikum 31. desember 2019, önnur en lítil fyrirtæki sem ekki hafa hlotið björgunar- eða endurskipulagningaraðstoð, getur heildarfjárhæð styrkja til tengdra rekstraraðila þó að hámarki numið 30 millj. kr. Skal slík aðstoð samrýmast reglugerð framkvæmdastjórnarinnar (ESB) nr. 1407/2013 frá 18. desember 2013 um beitingu 107. og 108. gr. sáttmálans um starfshætti Evrópusambandsins gagnvart minniháttaraðstoð eins og hún var tekin upp í samninginn um Evrópska efnahagssvæðið.

Birting upplýsinga

Skatturinn skal birta opinberlega upplýsingar um hvaða lögaðilum hefur verið ákvarðaður veitingastyrkur Birta skal upplýsingar um alla styrkþega og fjárhæð styrkja nemi þeir jafnvirði 100 þús. evra eða meira.

Umsókn

Umsókn um veitingastyrk er rafræn í gegnum skattur.is. Ef umsækjandi er félag (lögaðili) skráir prókúruhafi sig inn á sína þjónustusíðu og fer þannig inn á svæði félagsins. Sjálfstætt starfandi einstaklingur fer inn í umsóknina í gegnum sína eigin þjónustusíðu.

Skatturinn skal afgreiða umsókn eigi síðar en tveimur mánuðum eftir að fullnægjandi umsókn berst.

Rekstraraðili skal staðfesta við umsókn að hann uppfylli skilyrði fyrir veitingastyrk, að upplýsingar sem hann skilar og liggja til grundvallar ákvörðun fjárhæðar, þ.e. um rekstrarkostnað, tekjur og fjölda launamanna, séu réttar og að honum sé kunnugt um að það geti varðað álagi, sektum eða fangelsi að veita rangar eða ófullnægjandi upplýsingar.

Umsókn þarf að berast í síðasta lagi 30. júní 2022.

Við afgreiðslu umsóknar og endurskoðun ákvörðunar um umsókn getur Skatturinn farið fram á að rekstraraðili sýni með rökstuðningi og gögnum fram á rétt sinn til veitingastyrks.

Endurákvörðun veitingastyrks

Gert er ráð fyrir því að Skatturinn endurákvarði veitingastyrk komi í ljósi að rekstraraðili átti ekki rétt á styrknum eða átti rétt á hærri eða lægri styrk en hann fékk greiddan. Um þetta gilda, auk þess sem fram kemur í lögunum um veitingastyrk, ákvæði tekjuskattslaga eftir því sem við á.

Ofgreiðsla

Komi í ljós að aðili hafi fengið veitingastyrk umfram það sem hann átti rétt á ber honum að endurgreiða þá fjárhæð sem ofgreidd var með vöxtum frá greiðsludegi. Dráttarvextir leggjast á kröfu um endurgreiðslu ef hún er ekki innt af hendi innan mánaðar frá dagsetningu endurákvörðunar Skattsins.

Álag og refsingar

Hafi rekstraraðili veitt rangar eða ófullnægjandi upplýsingar um rekstrarkostnað eða upplýsingagjöf hans hefur að öðru leyti verið svo áfátt að áhrif hafi haft við ákvörðun um veitingastyrk skal Skatturinn gera honum að greiða 50% álag á kröfu um endurgreiðslu. Fella skal álagið niður ef aðili færir rök fyrir því að óviðráðanleg atvik hafi hamlað því að hann veitti réttar upplýsingar eða kæmi leiðréttingu á framfæri við Skattinn.

Telji Skatturinn að háttsemi rekstraraðila geti varðað sektum eða fangelsi skal ekki gera honum að greiða álag heldur kæra málið til lögreglu.

Leiðbeiningar með umsókn

Til að komast inn í umsókn um veitingastyrk þarf að fara í gegnum þjónustusíðu einstaklinga hvort sem sótt er um fyrir lögaðila eða sjálfstætt starfandi einstakling.

Umsókn um veitingastyrk þarf að berast eigi síðar en 30. júní 2022.

Sótt um fyrir félag

Ef sótt er um fyrir félag skráir prókúruhafi sig inn á sína eigin síðu, en þar kemur upp hvaða félögum hann tengist. Þegar búið er að velja „Félög sem ég tengist“ kemur upp listi yfir þau félög. Prókúruhafi velur það félag sem ætlunin er að sækja um fyrir og fer þannig inn á þjónustusíðu þess. Á forsíðu félagsins kemur upp kassi með umsókn en einnig er hægt að fara í gegnum samskiptaflipann.

(Hægt er að opna og fylla út umsókn á þjónustusíðu félagsins, en aðeins prókúruhafi getur lokið umsókninni og sent til undirritunar.)

Sótt um sem sjálfstætt starfandi einstaklingur

Sjálfstætt starfandi einstaklingur fer inn á sína eigin síðu og velur umsóknina í samskiptaflipanum og fær þá upp sams konar kassa: Umsókn um veitingastyrk.

Þeir einir fá upp umsóknina sem eru á launagreiðendaskrá og eru heimilisfastir á Íslandi á umsóknardegi.

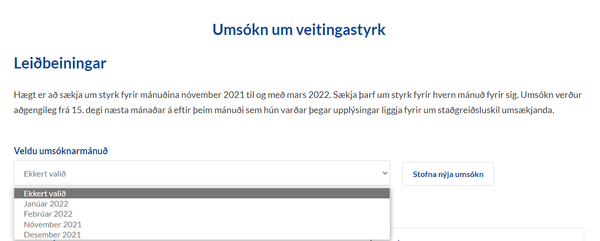

Ein umsókn fyrir hvern almanaksmánuð

Ein umsókn er fyrir hvern almanaksmánaðanna frá og með nóvember 2021 til og með mars 2022. Einungis er unnt að sækja um fyrir einn mánuð í einu. Dæmi: Rekstraraðili sækir um veitingastyrk fyrir nóvember 2021. Hann getur ekki sótt um fyrir desember 2021, eða eftir atvikum aðra mánuði á umræddu tímabili, fyrr en hann hefur undirritað fyrri umsókn rafrænt.

Athugun á uppfyllingu skilyrða

Athugun á uppfyllingu skilyrða

Við innskráningu er athugað hvort umsækjandi uppfylli tiltekin frumskilyrði. Ef skilyrði eru ekki uppfyllt kemst hann ekki lengra með umsóknina. Það á t.d. við um ef umsækjandi er í vanskilum með opinber gjöld sem komin voru á eindaga fyrir 1. ágúst 2021, hefur ekki skilað skattframtali, eða skilagreinum í staðgreiðslu eða virðisaukaskatti. Athugið að hægt er að greiða upp slík vanskil og skila inn gögnum og fara síðan aftur inn í umsókn og sækja um.

Skilyrði uppfyllt

Ef umsækjandi stoppar ekki við fyrstu athugun þá opnast fyrir það að halda áfram með umsóknina. Næst er þá farið yfir ýmis skilyrði sem þarf að uppfylla til þess að geta átt rétt á veitingastyrk og þarf umsækjandi að haka við að hann uppfylli þau neðst í textanum. Eftir það getur hann haldið áfram með umsóknina.

Þessu næst er síða þar sem skrá þarf tölvupóstfang og símanúmer umsækjanda eða tengiliðar. Þá opnast síða þar sem skrá þarf bankareikning. Fyrirliggjandi upplýsingar eru birtar en þeim má breyta. Nýr reikningur er vistaður þegar smellt er á "Áfram". Þegar veitingastyrkur er ákvarðaður verður hann greiddur inn á þennan bankareikning.

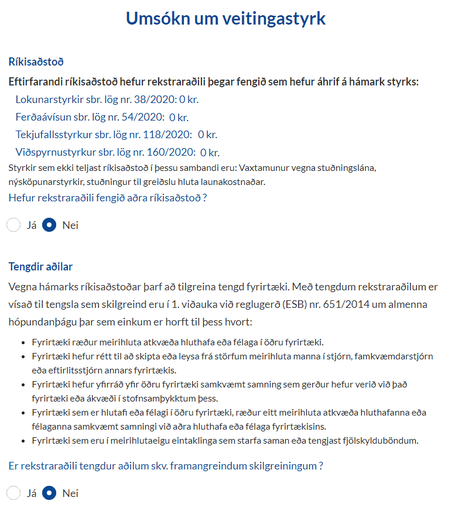

Ríkisaðstoð

Ríkisaðstoð

Næst er spurt um ríkisaðstoð. Hafi umsækjandi fengið lokunarstyrk vegna tímabila eftir 17. september 2020 er hann áritaður. Einnig það sem umsækjandi kann að hafa fengið greitt með ferðaávísunum skv. lögum 54/2020 og tekjufallsstyrki skv. lögum um tekjufallsstyrki.

Hafi umsækjandi fengið aðra styrki sem teljast ríkisaðstoð þarf að svara spurningu þar um með því að haka við "Já". Þá koma upp innsláttarsvæði þar sem skrá skal fjárhæð og tilgreina hvaða styrk er um að ræða.

Tengdir aðilar

Ef rekstraraðili tengist öðrum fyrirtækjum, sem eigandi, stjórnandi eða hafi þar yfirráð, samkvæmt þeim skilgreiningum sem fram koma á síðunni, þarf að svara spurningu þar um með því að haka við "Já". Þá koma upp innsláttarsvæði þar sem skrá skal kennitölur tengdra félaga.

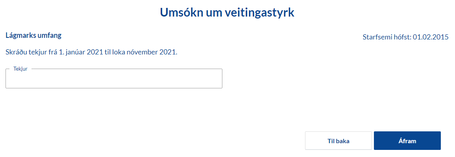

Lágmarks umfang

Lágmarks umfang

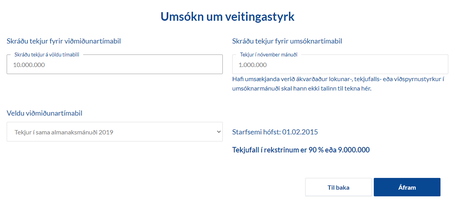

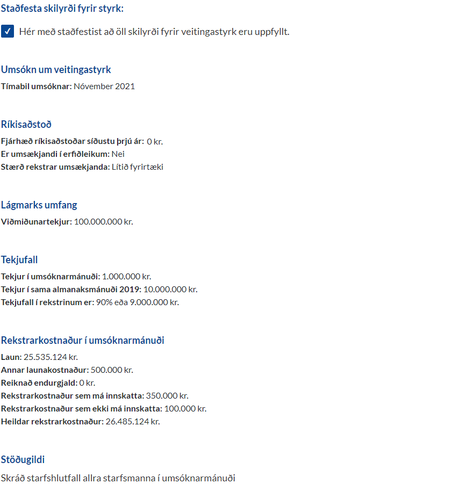

Á næstu síðu umsóknarinnar er tekjufall reiknað út. Byrja þarf á því að gefa upp tekjur á tímabilinu frá 1. janúar 2021 til loka nóvember 2021 sem þurfa að vera a.m.k. 2 millj. kr. af rekstri veitingastaða.

Þessu næst þarf að fylla út tekjur í þeim mánuði sem umsóknin tekur til og viðmiðunartímabili. Almenna reglan er að viðmiðunartímabilið er sami almanaksmánuður á árinu 2019 og mánuðinum sem sótt er um fyrir á árinu 2021 eða 2022.

Ef umsækjandi telur að annað tímabil gefi réttari mynd af tekjufalli í rekstri sínum af sérstökum ástæðum er hægt að velja annað viðmiðunartímabil úr listanum. Einkum er þá litið til ársins 2018. Umsækjendur geta átt von á því að spurst verði fyrir um það hvaða ástæður liggja að baki því að velja annað tímabil en almenna reglan segir til um.

Í tilvikum þar sem umsækjandi ætlar að sækja um veitingastyrk fyrir tiltekinn mánuð, en starfsemi hófst eftir upphaf sama almanaksmánaðar árið 2019, þá þarf að velja „Annað viðmiðunartímabil“ og skrá meðaltekjur af veitingastaðnum á jafn mörgum dögum og eru í þeim almanaksmánuði sem umsókn varðar á tímabilinu 1. september til 30. nóvember 2021, eða frá þeim degi sem hann fékk rekstrarleyfi til 30. nóvember 2021 ef hann fékk rekstrarleyfi eftir 31. ágúst 2021.

Hafi veitingastaður fengið rekstrarleyfi eftir 1. janúar 2021 skal umreikna tekjur frá þeim degi sem hann fékk rekstrarleyfi til loka nóvember 2021 í 334 daga viðmiðunartekjur. Hafi veitingastaður t.d. fengið rekstrarleyfi 17. júní 2021 ætti að margfalda tekjur af honum frá þeim degi til loka nóvember með tveimur (334 dagar / 167 dagar) til að kanna hvort skilyrðinu um tveggja millj. kr. tekjur hafi verið fullnægt. Tekjurnar frá 17. júní til loka nóvember 2021 þyrftu því að hafa verið a.m.k. ein millj. kr.

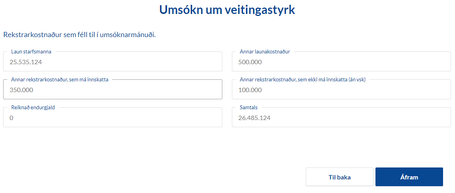

Rekstrarkostnaður

Rekstrarkostnaður

Umsækjandi þarf að gefa upp rekstrarkostnað af veitingastað/veitingastöðum í umsóknarmánuði. Laun starfsmanna hafa verið árituð samkvæmt upplýsingum úr staðgreiðsluskrá. Hjá einstaklingum er reiknað endurgjald einnig áritað. Merkja þarf við þá starfsmenn sem störfuðu við þá starfsemi sem sótt er um vegna, ef starfsemin er fjölþætt. *

Fjárhæð veitingastyrks er jafnhá 90% af rekstrarkostnaði vegna veitingastaðar/veitingastaða eins og hann er tilgreindur í umsókninni, þó aldrei hærri en reiknað tekjufall og að því hámarki sem tilgreint er í 5. gr. laganna, þ.e. 500.000 kr. eða 600.000 kr. fyrir hvert stöðugildi hjá rekstraraðila í mánuðinum hjá veitingastað/veitingastöðum sem sættu takmörkunum samkvæmt sóttvarnarlögum, með hliðsjón af tekjufalli, en hæst 2,5 millj. kr. ef tekjufall er 20-60% og 2,5 millj. kr. ef tekjufall er meira en 60%.

Stöðugildi

Veitingastyrkur er m.a. reiknaður út frá fjölda stöðugilda í rekstrinum. Á næstu síðu umsóknar er listi yfir launagreiðslur umsækjanda í umsóknarmánuði. Skrá þarf starfshlutfall allra starfsmanna sem störfuðu við veitingastað/veitingastaði í hverjum mánuði; 100 fyrir fullt starf, 50 fyrir 50% starf o.s.frv.

Senda umsókn

Senda umsókn

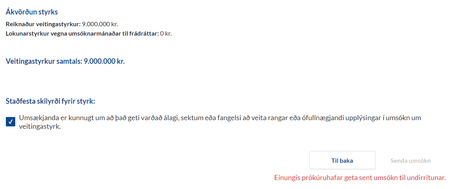

Þegar búið er að skrá öll stöðugildi og smella á "Áfram" kemur síða á skjáinn þar sem allar upplýsingar eru dregnar saman; skilyrði, forsendur og niðurstaða. Veitingastyrkur er reiknaður út miðað við uppgefnar forsendur og fjárhæðin birt umsækjanda.

Umsækjandi þarf að fara vandlega yfir allar upplýsingarnar og haka við að hann geri sér grein fyrir því að röng upplýsingagjöf kunni að leiða til þess að hann sæti álagi, sektum eða fangelsi. Þegar búið er að haka við er hægt að senda umsóknina til undirritunar. Hjá lögaðilum eru það einungis prókúruhafar sem geta sent umsókn.

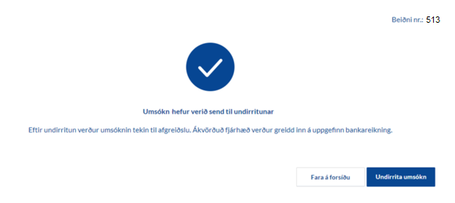

Lok umsóknar

Næst fær umsækjandi kvittun þar sem fram kemur að umsókn hafi verið send til undirritunar með rafrænum skilríkjum. Undirritun fer fram í gegnum þjónustusíðu prókúruhafa. Þar kemur fram á forsíðu að hann eigi skjöl til undirritunar. Smella þarf á þá tilkynningu og ganga frá undirrituninni.

Athygli er vakin á því að umsókn telst ekki móttekin fyrr en hún hefur verið rafrænt undirrituð og bíður afgreiðslu ef ekki er búið að undirrita.

Kæruréttur

Unnt er að kæra niðurstöðu Skattsins um veitingastyrk til yfirskattanefndar. Um kærufrest og málsmeðferð fer samkvæmt ákvæðum laga um yfirskattanefnd.