Frestun gjalddaga staðgreiðslu launa og staðgreiðslu tryggingagjalds

Frestun gjalddaga á árinu 2022

Þeir launagreiðendur sem reka sem meginstarfsemi gististað með áfengisveitingum eða áfengisveitingastaði, sbr. 3. og 4. gr. laga um veitingastaði, gististaði og skemmtanahald, nr.85/2007, og þurftu að sæta takmörkun á opnunartíma veitingastaða vegna sóttvarnaráðstafana, var heimilt að fresta allt að tveimur gjalddögum staðgreiðslu af launum og tryggingagjaldi sem eru á gjalddaga 1. janúar 2022 til og með 1. júní 2022.

Fyrsta greiðsla er 1. september 2022 og svo mánaðarlega eftir það.

Umsókn um frestun gjalddaga á þjónustusíðu Skattsins

Skilyrði frestunar

Skilyrði fyrir frestun á greiðslum gjalddaga sem tilheyra árinu 2022 eru að rekstraraðili starfræki veitingastað sem hafi fengið rekstrarleyfi samkvæmt fyrrnefndum lögum fyrir 1. desember 2021, sé ekki í vanskilum með opinber gjöld, skatta og skattsektir sem komnar voru á eindaga 1. ágúst 2021 og að álagðir skattar og gjöld byggist ekki á áætlunum vegna vanskila á skattframtölum og skýrslum, þ.m.t. staðgreiðsluskilagreinum og virðisaukaskattsskýrslum til Skattsins, sl. þrjú ár eða síðan hann hóf starfsemi. Bú aðila skal ekki hafa verið tekið til gjaldþrotaskipta. Jafnframt skal launagreiðandi ekki hafa verið tekinn til slita, nema ef slitin eru liður í samruna eða skiptingu rekstraraðilans og fyrirhugað er að halda rekstri veitingastaðar eða -staða sem umsókn varðar áfram í lögaðila sem við tekur.

Ef arði er úthlutað eða eigin hlutir keyptir á árinu 2022 eða úttekt eigenda innan ársins 2022 fer umfram reiknað endurgjald þeirra verður ekki fallist á

Álag á staðgreiðslu

Leiði síðari skoðun Skattsins á umsóknum í ljós að skilyrði greiðslufrestunar hafi ekki verið til staðar skal launagreiðandi sæta álagi til viðbótar upphæð skilafjárins í samræmi við upphaflega gjalddaga og eindaga hvers greiðslutímabils sem greiðslu var frestað fyrir. Launagreiðandi og forsvarsmenn hans skulu ekki sæta öðrum viðurlögum.

Leiðbeiningar fyrir umsókn

Útbúinn hefur verið rafrænn farvegur fyrir umsóknir um frestun á gjalddögum staðgreiðslu og tryggingagjalds. Hér að neðan eru leiðbeiningar um hvernig hægt er að bera sig að við að sækja um.

Innskráning á þjónustusíðu

Innskráning á þjónustusíðu

Fyrsta skrefið er að skrá sig inn á þjónustusíðu Skattsins með rafrænum skilríkjum, veflykli staðgreiðslu eða varanlegum aðalveflykli.

Hjá flestum launagreiðendum ætti að birtast kassi líkt og hér til hliðar á forsíðu þjónustusíðu eftir innskráningu.

Að finna umsókn í valmynd

Einnig má finna umsóknina í valmynd síðunnar, undir Vefskil > Staðgreiðsla > Umsókn um greiðslufrest.

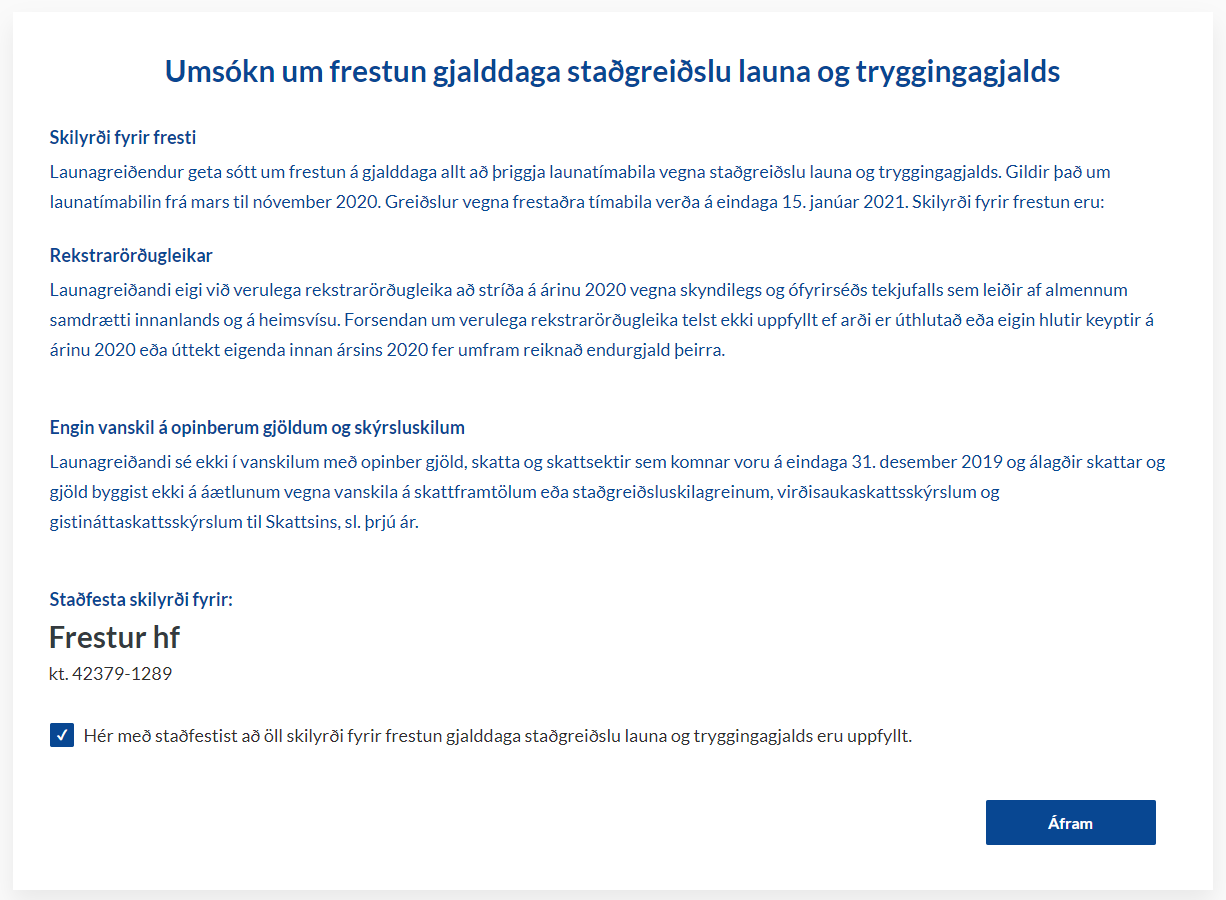

Umsókn um frestun

Umsóknin er í tveimur þrepum.

Fyrst er farið yfir þau skilyrði sem eru fyrir frestun og nafn launagreiðanda birt til að forðast misskilning.

Staðfesta þarf með haki í viðeigandi reit að öll skilyrði fyrir frestun séu til staðar hjá launagreiðanda.

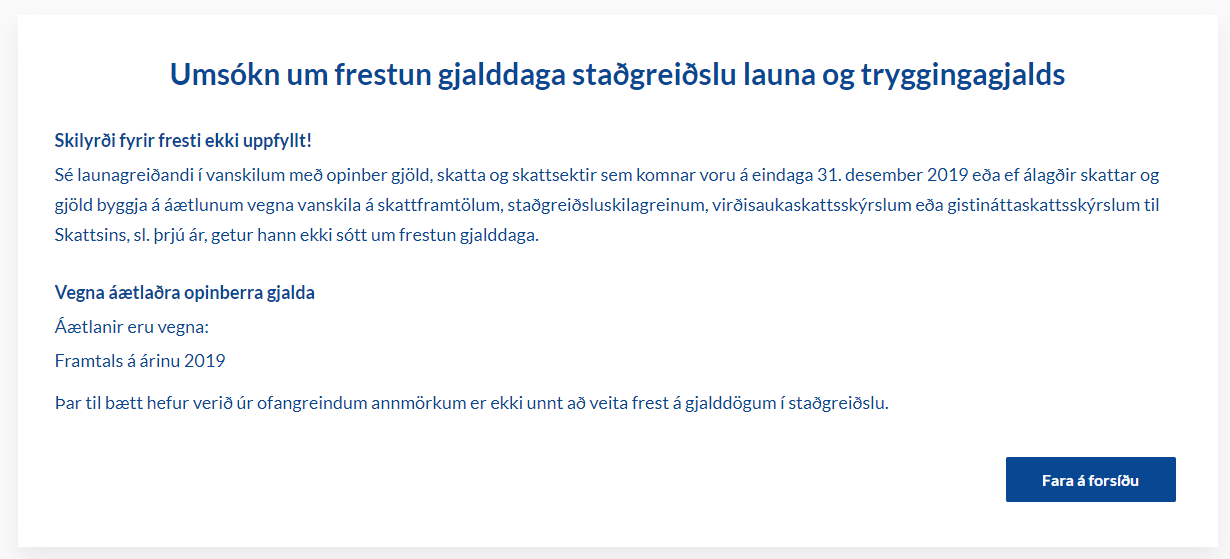

Uppfyllir ekki skilyrði

Eftir að umsækjandi hefur hakað við að öll skilyrði séu uppfyllt er kannað hvort hann hefur staðið í skilum með opinber gjöld og hvort þau byggjast á áætlun. Skuldi hann umtalsverð opinber gjöld eða hefur ekki skilað lögboðnum skilagreinum síðustu þrjú ár fær hann þessa síðu þar sem honum er bent á að bæta úr annmörkum áður en lengra er haldið.

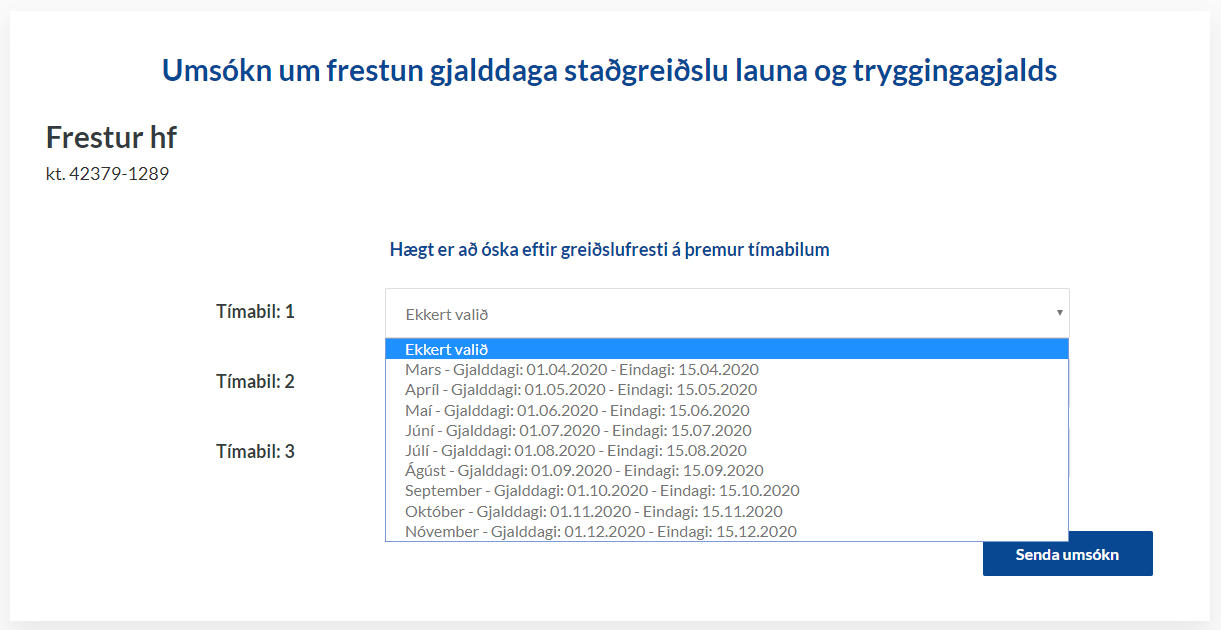

Að velja tímabil

Í þrepi tvö eru valin þau tvö tímabil sem óskað er eftir að fresta.

Mögulegt er að velja strax bæði tímabilin eða velja aðeins eitt í fyrstu umferð.

Ekki skiptir máli hvort launagreiðandi sækir um greiðslufrest fyrir eða eftir skil á tímabili, svo framarlega sem sótt er um fyrir eindaga.

Heimilt er að breyta umsókn eftir að henni hefur verið skilað inn allt fram að eindaga valins tímabils.

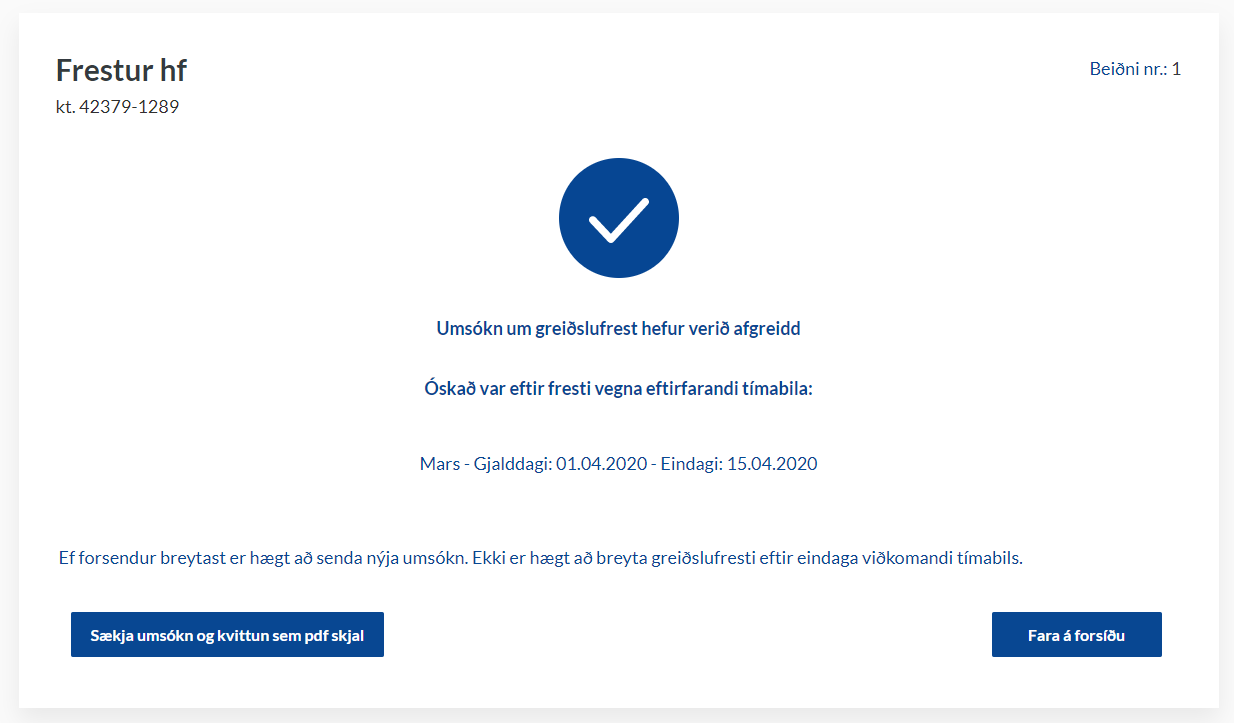

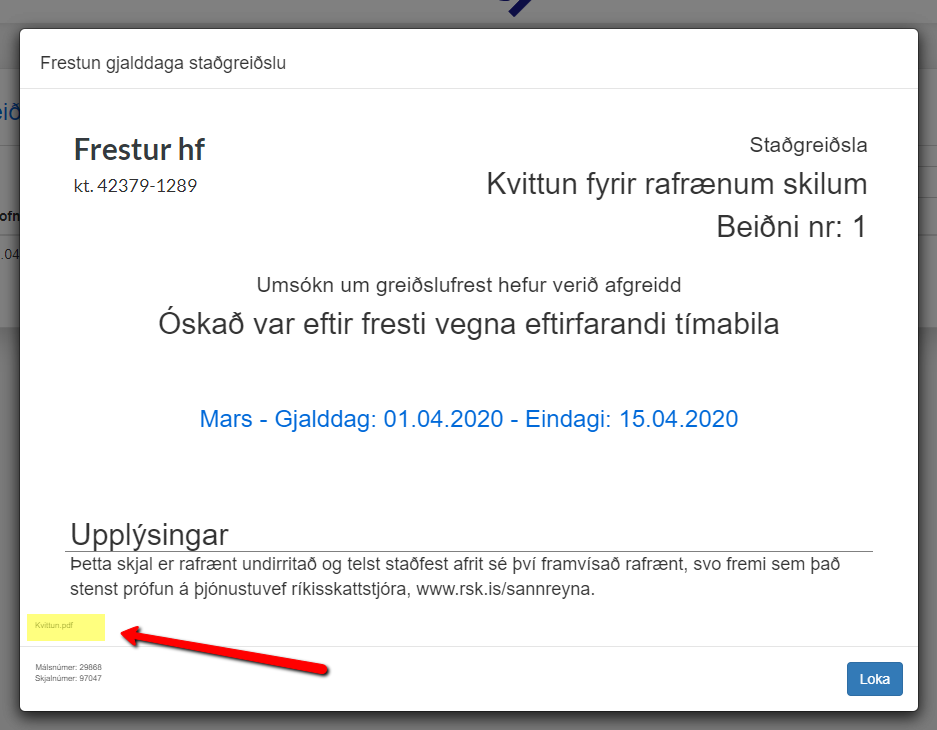

Staðfesting sem PDF-skjal

Eftir skil fær umsækjandi kvittun. Ef hann smellir á hnappinn „Sækja kvittun sem pdf skjal“ er hann sendur á samskiptasíðu þar sem kvittunin er geymd.

Staðfesting á samskiptasíðu

Í samskiptum koma fram allar kvittanir fyrir skilum umsókna, þ.e. saga umsókna og breytingar á þeim.

Kvittun sótt á samskiptasíðu

Þegar kvittunin er opnuð má sækja umsóknina í PDF-skjali stimplaða (rafrænt undirritaða) af Skattinum.

Eigi að sannreyna uppruna skjalsins frá Skattinum má gera það á slóðinni skatturinn.is/sannreyna.

Fyrri frestanir

Samkvæmt lögum nr. 17/2020 var helmingi af greiðslu á staðgreiðslu launamanna og tryggingagjaldi vegna launa í febrúar 2020, þ.e. gjalddagi 1. mars 2020, frestað hjá öllum launagreiðendum. Upphaflega náði frestunin til 1. apríl 2020 en með lögum nr. 25/2020 var fresturinn framlengdur til 1. janúar 2021 auk þess sem heimilað var að fresta greiðslu á þremur gjalddögum á tímabilinu 1. apríl til og með 1. desember 2020, sbr. leiðbeiningar þar um hér á eftir. Samkvæmt sömu lögum var launagreiðendum síðan heimilað að fresta enn lengur greiðslu á því sem frestað hafði verið og dreifa greiðslum á mánuðina júní, júlí og ágúst 2021. Þessi frestun og dreifing nær til gjalddaga staðgreiðslu launamanna og tryggingagjalds í allt að þrjá og hálfan mánuð á tímabilinu 1. mars til og með 1. desember 2020. Sækja þurfti um aukinn greiðslufrest til og með 15. janúar 2021.

Með 10. gr. laga nr. 141/2020 var heimilað að fresta greiðslu á allt að tveimur gjalddögum frá og með 1. janúar til og með 1. desember 2021. Nýr gjalddagi er samkvæmt því 17. janúar 2022. Sótt er um á skattur.is með sambærilegum hætti og verið hefur um aðrar frestanir. Athugið að skila þarf viðeigandi skilagreinum til Skattsins þótt greiðslu sé frestað.

Skilyrði frestunar voru

Sömu skilyrði voru fyrir frestun á greiðslu staðgreiðslu launamanna og tryggingagjaldi samkvæmt gjalddögum á rekstrarárinu 2020 og gilda um frestun á rekstrarárinu 2021, en þó þannig að viðbótarskilyrði er sett að því er varðar rekstrarörðugleika gagnvart frestunum á síðarnefnda árinu, sbr. hér á eftir um "Rekstrarörðugleika".

Rekstrarörðugleikar

Launagreiðandi sem átti við verulega rekstrarörðugleika að stríða á árinu 2020 vegna skyndilegs og ófyrirséðs tekjufalls sem leiddi af almennum samdrætti innanlands og á heimsvísu gat/getur sótt um frestun á greiðslu á staðgreiðslu launamanna og tryggingagjaldi.

Nánar er fjallað um þau skilyrði sem um ræðir í nefndaráliti efnahags- og viðskiptanefndar vegna málsins.

Forsendan um verulega rekstrarörðugleika telst ekki uppfyllt ef arði var úthlutað eða eigin hlutir keyptir á árinu 2020 eða úttekt eigenda innan ársins 2020 fór umfram reiknað endurgjald þeirra. Á sama hátt er ekki fallist á að um verulega rekstrarörðugleika sé að ræða sem réttlæti frestun greiðslu á rekstrarárinu 2021 hafi arði verið úthlutað eða eigin hlutir keyptir á því ári eða úttekt eigenda innan ársins 2021 farið umfram reiknað endurgjald þeirra.

Engin vanskil með opinber gjöld og skýrsluskil

Launagreiðandi sé ekki í vanskilum með opinber gjöld, skatta og skattsektir sem komnar voru á eindaga 31. desember 2019 og álagðir skattar og gjöld byggist ekki á áætlunum vegna vanskila á skattframtölum og skýrslum, þ.m.t. staðgreiðsluskilagreinum og virðisaukaskattsskýrslum til Skattsins, sl. þrjú ár.

Umsókn um frestun hafi borist tímanlega til Skattsins

Launagreiðandi hafi sótt um frestun á skilum á þjónustusíðu Skattsins í síðasta lagi á eindaga viðkomandi greiðslutímabils (umsókn liggi fyrir). Í umsóknarforminu velur gjaldandi þá gjalddaga sem hann vill fresta og lýsir því yfir með því að haka í þar til gerðan reit að hann telji sig uppfylla skilyrði ákvæðisins fyrir frestun. Skattinum er heimilt að fara sérstaklega fram á að umsækjandi sýni með rökstuðningi og gögnum að við verulega rekstrarörðugleika sé að glíma, svo sem með hliðsjón af lækkun á virðisaukaskattsskyldri veltu, og að skilyrði ákvæðis fyrir frestun séu að öðru leyti uppfyllt.

Umsókn þarf að hafa borist í síðasta lagi á eindaga viðkomandi greiðslutímabils. Á rekstrarárinu 2021 er hægt að sækja um frestun á allt að tveimur gjalddögum. Umsóknin tekur bæði til frestunar á gjalddaga afdreginnar staðgreiðslu og staðgreiðslu tryggingagjalds. Ekki verður sótt um frestun að liðnum eindaga.

- Dæmi: Umsókn vegna gjalddaga 1. apríl þarf að berast í síðasta lagi 15. apríl

Skattinum er heimilt að hafna umsókn um greiðslufrestun telji hann skilyrðum ekki fullnægt.

Frestun staðgreiðsluskila á ekki við um opinbera aðila, þ.e. aðila sem fara með ríkis- eða sveitarstjórnarvald og gildir ekki um staðgreiðslu skatts samkvæmt lögum um fjársýsluskatt, nr. 165/2011.

Athygli er vakin á að afgreiðsla Skattsins á greiðslufrestun felur ekki í sér staðfestingu á því að skilyrði hennar hafi verið uppfyllt á afgreiðsludegi.

Skila á skilagreinum vegna staðgreiðslu með sama hætti og áður. Greiðslufresturinn felur því ekki í sér frest á skilum skilagreina samkvæmt lögum um staðgreiðslu opinberra gjalda.

Aukinn greiðslufrestur vegna 2020

Ef launagreiðandi, sem frestaði greiðslum á árinu 2020, varð fyrir miklu tekjufalli á rekstrarárinu 2020 samanborið við fyrra rekstrarár, gat hann óskað eftir auknum fresti og dreifingu þeirra greiðslna sem áður var frestað, fram til 15. dags mánaðanna júní, júlí og ágúst 2021.

Óska þurfti eftir auknum fresti og greiðsludreifingu hjá Skattinum til og með 15. janúar 2021. Við afgreiðslu umsóknar var Skattinum gert að líta m.a. til virðisaukaskattsskila umsækjanda á árinu 2020 og umfangs starfseminnar að öðru leyti.

Frestun greiðslna til sumarsins 2021

Ef launagreiðandi, sem frestaði greiðslum á árinu 2020, varð fyrir miklu tekjufalli á rekstrarárinu 2020 samanborið við fyrra rekstrarár, gat hann óskað eftir auknum fresti og dreifingu þeirra greiðslna sem áður hafði verið frestað, fram til 15. dags mánaðanna júní, júlí og ágúst 2021. Umsóknarfrestur um þetta var til og með 15. janúar 2021.

Heimild til frekari frestunar tók til helmings af greiðslu sem var á gjalddaga 1. mars 2020 og allt að þriggja gjalddaga sem launagreiðandi hafði valið að fresta á tímabilinu 1. apríl til og með 1. desember 2020.