Stuðningur úr ríkissjóði vegna greiðslu hluta launakostnaðar á uppsagnarfresti

Stuðningur vegna greiðslu hluta launakostnaðar á uppsagnarfresti var samþykktur á Alþingi 29. maí 2020 og lögin sem urðu nr. 50/2020 voru birt í A-deild Stjórnartíðinda 5. júní sama ár.

Sótt var um stuðning á þjónustusíðu viðkomandi félags eða eigin þjónustusíðu sjálfstætt starfandi einstaklings á skattur.is. Stuðningur þessi hefur runnið sitt skeið á enda og ekki lengur hægt að sækja um hann.

Frumskilyrði

Þeir einstaklingar og lögaðilar sem stunda atvinnurekstur eða sjálfstæða starfsemi sem hófst fyrir 1. desember 2019 og bera ótakmarkaða skattskyldu hér á landi geta átt rétt á fjárstuðningi úr ríkissjóði vegna greiðslna hluta launakostnaðar á uppsagnarfresti. Forsenda er að launamönnum hafi verið sagt upp störfum vegna verulegrar fjárhagslegrar röskunar á atvinnurekstrinum og orsakir þess verða raktar beint eða óbeint til ráðstafana sem gripið hefur verið til, eða aðstæðna sem sköpuðust, vegna faraldurs kórónuveiru.

Ekki er hægt að sækja um stuðning vegna starfsmanna sem eru á sama tíma að nýta hlutabótaleið atvinnuleysistrygginga, enda er forsendan fyrir greiðslu slíkra bóta að ráðningarsamband haldist milli launamanns og launagreiðanda.

Stofnanir, byggðasamlög og fyrirtæki í eigu ríkis eða sveitarfélaga geta ekki sótt um stuðning. Fyrirtæki telst í eigu ríkis eða sveitarfélaga í þessu sambandi ef það er samanlagt í meiri hluta eigu slíkra aðila. Fyrirtæki sem þrjú sveitarfélög eiga hvert 20% hlut í telst þannig til dæmis í eigu sveitarfélaga þótt aðrir en ríki og sveitarfélög eigi þau 40% sem út af standa.

Atvinnurekstur

Atvinnurekstur er starfsemi sem rekin er í hagnaðarskyni og þar sem laun eru greidd skv. 1. tölul. 5. gr. laga um staðgreiðslu opinberra gjalda, nr. 45/1987, og er skráð á launagreiðendaskrá, svo og á virðisaukaskattsskrá þegar það á við.

Ótakmörkuð skattskylda

Ótakmörkuð skattskylda (almenn skattskylda) felur að meginreglu til í sér skyldu til að greiða tekjuskatt hér á landi af öllum skattskyldum tekjum einstaklings eða lögaðila hvar sem þeirra er aflað.

Nánari upplýsingar um ótakmarkaða og takmarkaða skattskyldu er hægt að sjá hér: Einstaklingar/Skattskylda og Atvinnurekstur/skattskylda.

Atvinnurekandi

Atvinnurekandi er einstaklingur eða lögaðili sem stundar atvinnurekstur og greiðir vegna þess reksturs starfsmönnum sínum laun á uppsagnarfresti í samræmi við ákvæði kjara- eða ráðningarsamnings.

Launamaður

Launamaður er hver sá sem vinnur launað starf í annarra þjónustu samkvæmt ráðningarsamningi. Hann fær þannig endurgjald fyrir starf sem hann innir af hendi á ábyrgð atvinnurekanda.

Ekki er hægt að sækja um stuðning vegna þeirra sem eiga að reikna sér endurgjald vegna starfa í eigin atvinnurekstri, hvort sem hann er stundaður í eigin nafni eða í gegnum félag.

Uppsagnardagur

Uppsagnardagur er sá dagur þegar uppsögn launamanns kemur til framkvæmda. Þetta er fyrsti dagur næsta mánaðar á eftir því að launamanni var tilkynnt um uppsögn.

Dæmi: Launamaður fær bréf 20. apríl um að honum sé sagt upp störfum frá og með 1. maí. Í þessu tilviki er uppsagnardagur 1. maí.

Tímaspönn stuðnings

Almenna reglan er að stuðningurinn nær til þeirra uppsagna sem hafa uppsagnardag frá og með 1. maí 2020 og til og með 1. október 2020 og mest í þrjá mánuði, en færri mánuði ef uppsagnarfrestur er styttri. Ekki er greitt fyrir fleiri mánuði þótt uppsagnarfrestur sé lengri en þrír mánuðir. Greiðslur geta tekið til launa frá og með maímánuði til og með desembermánuði 2020, en auk þess kann stuðningur vegna orlofsgreiðslna að verða ákvarðaður síðar, ef orlofslaun eru greidd á árinu 2021.

Frá þessari almennu reglu er þó sú undantekning að ef uppsögn launamanns tók gildi 1. apríl og uppsagnarfrestur var þrír mánuðir greiðist stuðningur í maí og júní. Eigi starfsmaður sem sagt var upp á þeim tíma fjögurra eða fleiri mánaða uppsagnarfrest greiðist stuðningur fyrir maí, júní og júlí.

Taki uppsögn gildi fyrr en 1. apríl fellur hún utan þessa úrræðis enda er litið svo á að skilyrðinu um að uppsögn sé til komin beint eða óbeint vegna faraldurs kórónuveiru sé ekki fullnægt.

Nánari skilyrði

Atvinnurekandi sem fellur undir grundvallar forsendur fyrir stuðningi úr ríkissjóði vegna hluta launakostnaðar á uppsagnarfresti þarf að uppfylla öll þau skilyrði sem talin eru upp hér á eftir.

Skilyrði nr. 1 - Vegna hvaða launamanna?

Hægt er að óska eftir stuðningi vegna greiðslu hluta launakostnaðar þeirra launamanna sem voru ráðnir til starfa hjá vinnuveitanda fyrir 1. maí 2020 og var sagt upp störfum vegna aðstæðna sem sköpuðust vegna faraldurs kórónuveiru. Launamaður má ekki vera að þiggja hlutabætur atvinnuleysistrygginga á sama tíma og sótt er um stuðningi vegna.

Ekki er hægt að sækja um stuðning vegna þeirra sem ber að reikna sér endurgjald vegna starfa í þágu eigin rekstrar, hvort sem hann er stundaður í eigin nafni eða í gegnum félag.

Skilyrði nr. 2 - Tekjufall milli ára

Meðaltal mánaðartekna atvinnurekanda frá 1. apríl 2020 og til uppsagnardags þarf að hafa lækkað um a.m.k. 75% í samanburði við eitt af eftirtöldu:

- meðaltal mánaðartekna sama tímabils árið áður,

- meðaltal mánaðartekna júní, júlí og ágúst árið áður,

- meðaltal mánaðartekna á tímabilinu frá 1. desember 2019 til 29. febrúar 2020 eða

- meðaltal mánaðartekna á tímabilinu 1. apríl 2019 til 31. mars 2020.

Heimilt er að nota eitthvert þessara viðmiða til að reikna tekjufallið. Athuga þarf að uppsagnardagur þarf ekki að vera sá sami hjá öllum launamönnum sama launagreiðanda. Þannig þarf tekjufallið ekki að vera sama hlutfall í öllum þeim tilvikum sem sótt er um vegna, enda er það reiknað frá 1. apríl til uppsagnardags hvers og eins launamanns.

Skatturinn velur hagstæðustu niðurstöðu og birtir hvaða leið var valin, þ.e. a, b, c eða d.

Tekjur

Tekjur sem gera þarf grein fyrir eru allar skattskyldar tekjur atvinnurekanda að frátöldum hagnaði af sölu rekstrareigna. Þannig er átt við allar tekjur hverju nafni sem þær nefnast, þ.m.t. fjármagnstekjur og óreglulegar tekjur, að undanskildum söluhagnaði. Tekjum skal skipta á mánuði ársins eins og þær féllu til þ.m.t. leiðréttingar á tekjum í reitum 4390 og 4391. Ef misræmi kemur fram á heildartekjum samkvæmt sundurliðun í umsókn m.v. heildartekjur samkvæmt framtali, sem skýrist af öðrum leiðréttingum en áður nefndum leiðréttingum á tekjum í blönduðum leiðréttingarreitum 4390 og 4391 í RSK 1.04, skal fara með þær leiðréttingar í gegnum desembermánuð 2019 í umsókninni til að ná fram réttri afstemmingu.

Hafi skattframtali 2020 verið skilað er miðað við sundurliðanir á tekjum í tilteknum reitum í rekstrarframtali RSK 1.04 eða rekstrarskýrslum RSK 4.10 og RSK 4.11.

RSK 1.04

Tekjur skv. B-lið 7. gr. tekjuskattslaga nr. 90/2003.

| 1017 | + | Virðisaukaskattskyld sala 24% | 3637 | + | Tekjur/gjöld af fjármálagerningum (ef pósitíft formerki) |

| 1027 | + | Virðisaukaskattskyld sala 11% | 3665 | + | Tekjufærsla vegna eftirgjafar skulda |

| 1030 | + | Velta undanþegin virðisaukaskatti | 3670 | + | Óreglulegar tekjur |

| 1040 | + | Starfsemi undanþegin virðisaukaskatti | 3680 | + | Hlutdeild í rekstrarafkomu ósjálfstæðra skattaðila (ef pósitíft formerki) |

| 1060 | + | Aðrar tekjur sbr. sundurliðun (t.d. söluhagnaður o.fl.) | 4100 | + | Skattaleg leiðr. á hlutd.í rekstrarafk. ósjálfst. skattaðila (ef pósitíft formerki) |

| 1070 | + | Leiðrétting rekstrartekna m.t.t. ársreiknings | 4105 | + | Skattaleg leiðr. vegna arðs frá hlutadeildarfélagi |

| 3610 | + | Vaxtatekjur | 4399 | + | Tekjufærsla vegna erlends eignarhalds á lágskattasvæðum |

| 3620 | + | Gengismunur peningalegra eigna og skulda (ef pósitíft formerki) | 4150 | - | Óskattskyldar tekjur |

| 3622 | + | Arður af innlendum hlutabréfum | 4390 | + | Ýmsar leiðréttingar til hækkunar á tekjum |

| 3624 | + | Arður af erlendum hlutabréfum | 4391 | - | Ýmsar leiðréttingar til lækkunar á tekjum |

Tekjur skv. B-lið 7. gr. án söluhagnaðar og skattalegra ráðstafana.

RSK 4.11

Tekjur skv. B-lið 7. gr. tekjuskattslaga nr. 90/2003.

| 1017 | + | Virðisaukaskattskyld sala 24% | 1060 | + | Aðrar tekjur sbr. sundurliðun (Vandamál að hér getur leynst söluhagnaður) |

| 1027 | + | Virðisaukaskattskyld sala 11% | 3633 | + | Vaxtatekjur og aðrar fjármunatekjur |

| 1030 | + | Velta undanþegin virðisaukaskatti | 4400 | +/- | Ýmsar leiðréttingar |

| 1040 | + |

Starfsemi undanþegin virðisaukaskatti |

Tekjur skv. B-lið 7. gr. án söluhagnaðar og leiðréttinga.

RSK 4.10

Tekjur skv. B-lið 7. gr. tekjuskattslaga nr. 90/2003.

Tekjur samtals

Tekjur skv. B-lið 7. gr. án söluhagn. og leiðr.

Skilyrði nr. 3 (nokkur) - Arðgreiðslur, kaup á eigin bréfum, greiðslur til eiganda o.fl.

Umsækjandi má ekki hafa eftir 15. mars 2020 ákvarðað úthlutun arðs, lækkun hlutafjár með greiðslu til hluthafa, kaup eigin hluta, innt af hendi aðra greiðslu til eiganda á grundvelli eignaraðildar hans, greitt óumsaminn kaupauka, greitt af víkjandi láni fyrir gjalddaga eða veitt eiganda eða aðila nákomnum eiganda lán eða annað fjárframlag sem ekki varðar öflun, tryggingu eða viðhald rekstrartekna. Jafnframt skuldbindur umsækjandi sig til að gera enga greinda ráðstöfun fyrr en fjárstuðningurinn hefur að fullu verið tekjufærður eða endurgreiddur.

Tekjufærsla í skattframtali

Atvinnurekandi skal færa fengna stuðningsfjárhæð til tekna í skattskilum sínum fyrir það rekstrarár þegar hann fékk stuðninginn greiddan þar til tap þess árs og yfirfæranlegt tap frá fyrri árum hefur að fullu verið jafnað. Ef stuðningurinn er hærri fjárhæð en tap og yfirfæranlegt tap skal færa þann mismun í sérstakan bundinn sjóð meðal eigin fjár og leysa hann upp með tekjufærslu á næstu fjórum rekstrarárum þar á eftir, 25% á ári.

Endurgreiðsla

Atvinnurekandi getur leyst sig undan skuldbindingu um bann við arðgreiðslum, kaup á eigin bréfum, greiðslur til eigenda o.fl. með því að endurgreiða þann hluta stuðnings sem ekki hefur þegar verið tekjufærður ásamt verðbótum og vöxtum.

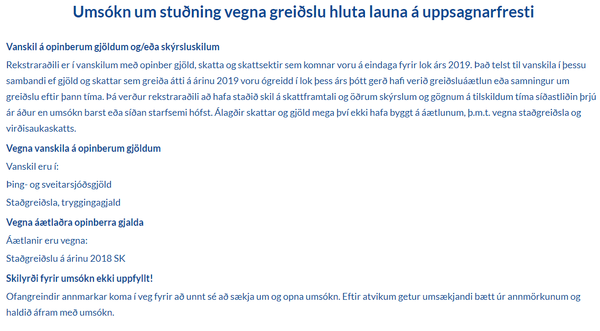

Skilyrði nr. 4 - Engin vanskil á opinberum gjöldum og skýrsluskilum

Umsækjandi má ekki vera í vanskilum með opinber gjöld, skatta og skattsektir sem komnar voru á eindaga 31. desember 2019 og álagðir skattar og gjöld mega ekki byggjast á áætlunum, þ.m.t. á árinu 2020 eftir því sem við á. Þá verður umsækjandi að hafa staðið skil á öllum skýrslum, svo sem staðgreiðsluskilagreinum og virðisaukaskattsskýrslum, sem honum bar að skila á undanförnum árum og tímabilum, þ.m.t. á rekstarárinu 2020.

Áhrif greiðsluáætlana

Það telst til vanskila í þessu sambandi ef gjöld og skattar sem greiða átti á árinu 2019 voru ógreiddir í lok þess árs þótt gerð hafi verið greiðsluáætlun eða samningur um greiðslu eftir þann tíma. Ef um er að ræða skuld frá árinu 2019 stoppar umsækjandi í umsókninni og kemst ekki lengra. Hann getur á hinn bóginn greitt upp vanskil vegna ársins 2019 og sótt um eftir það.

Skýrsluskil

Umsækjandi verður að hafa staðið skil á skattframtali og fylgigögnum þess, þ.m.t. skýrslu um eignarhald á CFC-félagi, sbr. 10. gr. reglugerðar um skattlagningu vegna eignarhalds í lögaðilum á lágskattasvæðum, nr. 1102/2013, og öðrum skýrslum og skilagreinum, svo sem staðgreiðsluskilagreinum og virðisaukaskattsskýrslum, til Skattsins síðastliðin þrjú ár áður en umsókn barst eða síðan starfsemi hófst ef það var síðar, þ.m.t. á rekstrarárinu 2020.

Umsækjandi þarf eftir því sem við á og sl. þrjú ár (rekstrarárin 2016, 2017 og 2018) að hafa staðið skil á ársreikningum, sbr. lög um ársreikninga, nr. 3/2006, og upplýst um raunverulega eigendur, sbr. lög um skráningu raunverulegra eigenda, nr. 82/2019.

Skilyrði nr. 5 - Ekki gjaldþrotaskipti eða slit

Umsækjanda má ekki hafa verið tekinn til slita eða bú hans til gjaldþrotaskipta.

Fjárhæð

Stuðningur getur að hámarki numið 85% af launakostnaði vegna launamanns á uppsagnarfresti, miðað við ráðningarkjör hans 1. maí 2020, þó að hámarki 633.000 kr. á mánuði vegna launa og að hámarki 85.455 kr. á mánuði vegna lífeyrissjóðsiðgjaldshluta atvinnurekanda (mótframlag), fyrir fullt starf og hlutfallslega fyrir hlutastarf.

Vegna orlofslauna sem launamaður kann að eiga rétt á og fær greidd við starfslok greiðist að auki sérstakur stuðningur að hámarki 85% orlofslauna, þó að hámarki 1.014.000 kr. fyrir fullt starf og hlutfallslega fyrir launamann í hlutastarfi.

Launakostnaður

Til launakostnaðar teljast hvers konar laun og aðrar þóknanir skv. 1. tölul. 5. gr. laga um staðgreiðslu opinberra gjalda ásamt mótframlagi vinnuveitanda í lífeyrissjóð, að hámarki 11,5% af iðgjaldsstofni skv. 3. gr. laga um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða, nr. 129/1997, og allt að 2% af iðgjaldsstofni samkvæmt gildandi samningi um viðbótartryggingavernd, sbr. 2. og 9. gr. sömu laga.

Ráðningarkjör/launakjör

Með ráðningarkjörum/launakjörum er átt við starfshlutfall og öll föst laun sem starfsmanni eru greidd samkvæmt ráðningarsamningi hvort sem hann er skriflegur eða munnlegur. Það skiptir ekki máli á hvaða hátt laun eru greidd, hvort sem það er í peningum, hlunnindum eða fríðindum. Aukavinna sem ekki er föst telst ekki hluti af ráðningarkjörum í þessu sambandi.

Dæmi:

Maður er ráðinn til starfa og laun ákveðin 500.000 kr. en auk þess fær hann bæði bíl og íbúð til ráðstöfunar. Hlunnindi vegna bifreiðar reiknast 50.000 kr. á mánuði og vegna íbúðar 100.000 kr. á mánuði. Samtals eru ráðningarkjör hans því 650.000 kr. á mánuði.

Lífeyrissjóðsiðgjald

Með lífeyrissjóðsiðgjaldi er átt við mótframlag launagreiðanda. Það getur að hámarki orðið 11,5% af iðgjaldsstofni vegna almenns framlags og 2% vegna séreignar. Jafnframt er hámarkið 72.795 kr. plús 12.660 kr. sé greitt í séreign eða samtals 85.455 kr.

Sé ekkert greitt í séreign er heimilt að miða við 85.455 kr. sem hámark í stuðning vegna mótframlags í almennan lífeyrissjóð, en þó aldrei hærra en 85% af því sem greitt er.

Dæmi:

Launamaður hefur 750.000 kr. í laun á mánuði og er það í samræmi við ráðningarkjör hans. Stuðningur takmarkast við 85% af 750.000 kr. sem eru 637.500 kr., en jafnframt er hámark 633.000 kr. vegna launanna sjálfra. Hann greiðir í séreignarsjóð og þess vegna takmarkast stuðningur vegna mótframlags í lífeyrissjóð við 11,5% í almennan sjóð og 2% í séreignarsjóð, en þó aldrei hærra en 85.455 kr. samtals.

Umsókn

Umsókn um stuðning vegna hluta launakostnaðar á uppsagnarfresti er rafræn í gegnum þjónustusíðu umsækjanda á skattur.is. Umsókn á að skila mánaðarlega fyrir næstliðið launatímabil og eigi síðar en 20. hvers mánaðar. Vegna launa í maí- og júnímánuði var umsóknarfrestur þó 20. ágúst. Umsókn vegna launagreiðslna í júlí þurfti að berast í síðasta lagi 20. ágúst, vegna launa í ágúst í síðasta lagi 20. september o.s.frv. Það athugist þó í þessu sambandi að með ákvörðun sinni frá 21. október sl. heimilaði Alþingi Skattinum að afgreiða umsóknir sem berast að loknum framangreindum fresti, enda séu skilyrði uppfyllt. Þeir sem af einhverjum orsökum urðu of seinir til að sækja um geta gert það nú á sama hátt og lýst er hér á eftir og mun umsóknin þá verða tekin til afgreiðslu og eftir atvikum ákvarðaður stuðningur.

Eftir að umsækjandi er kominn inn í umsóknina birtist fyrst yfirlitssíða þar sem eru þrjár megin aðgerðir, „Skrá tekjur“, „Skrá launamenn“ og „Stofna umsókn“. Fyrstu tvær aðgerðirnar eru opnar öllum sem komast inn á þjónustusíðu lögaðila en síðast nefnda aðgerðin er eingöngu opin prókúruhafa félagsins. Sjálfstætt starfandi einstaklingur fer inn í umsóknina í gegnum sína eigin þjónustusíðu.

Nánari leiðbeiningar með umsókn

Leiðbeiningar

Til þess að sækja um stuðning þarf að fara inn í gegnum þjónustusíðu, eftir atvikum annað hvort einstaklings eða félags. Umsóknarfrestur er til og með 20. hvers mánaðar fyrir næstliðið launatímabil. Vegna launatímabilanna maí og júní er umsóknarfrestur þó til og með 20. ágúst, sjá þó í þessu sambandi undantekningu sem lögfest hefur verið um heimild til að taka til afgreiðslu umsóknir sem berast að loknum almennum umsóknarfresti.

Uppfæra þarf forsendur eftir því sem við á og stofna nýja umsókn fyrir hvern mánuð.

Sótt um fyrir lögaðila/félag

Hægt er að fylla út forsendur fyrir umsókn um stuðning með því að fara inn í þjónustusíðu félags með skilalykli. Þegar búið er að skrá inn allar umbeðnar upplýsingar eins og formið gerir ráð fyrir getur prókúruhafi stofnað, skilað og undirritað umsókn. Það verður hann að gera með því að fara í gegnum eigin þjónustusíðu með rafrænum skilríkjum og velja þar „Félög sem ég tengist“ og síðan viðkomandi umsækjanda úr þeim lista sem birtist. Athugið að ekki er hægt að sækja um stuðning vegna þeirra sem ber að reikna sér endurgjald vegna starfa í eigin rekstri þótt hann sé stundaður í gegnum félag.

Sótt um fyrir rekstur sjálfstætt starfandi einstaklings

Umsækjandi um stuðning sem er sjálfstætt starfandi einstaklingur fer inn í gegnum eigin þjónustusíðu með rafrænum skilríkjum og velur „Stuðningur vegna hluta launakostnaðar á uppsagnarfresti“ úr lista yfir „Umsóknir“. Athugið að einungis er hægt að sækja um stuðning vegna launamanna en ekki rekstraraðilans sjálfs.

Skilyrði ekki uppfyllt

Áður en umsóknin sjálf opnast er athugað rafrænt hvort viðkomandi uppfyllir þau skilyrði sem unnt er að staðreyna. Ef svo er ekki birtist mynd þar sem útskýrt er hvaða skilyrði eru ekki uppfyllt. Ef skilyrði virðast uppfyllt þá birtist þessi mynd ekki heldur opnast yfirlitssíða.

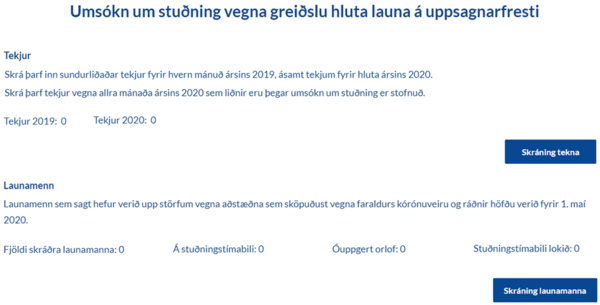

Yfirlitssíða

Eftir að umsækjandi er kominn inn í umsóknina birtist fyrst yfirlitssíða þar sem eru þrjár megin aðgerðir, „Skrá tekjur“, „Skrá launamenn“ og „Stofna nýja umsókn“. Fyrstu tvær aðgerðirnar eru opnar öllum sem komast inn í þjónustusíðu lögaðila en síðast nefnda aðgerðin er eingöngu opin prókúruhafa lögaðila.

Byrja þarf á því að fylla út upplýsingar um tekjur og síðan um launamenn. Fyrr er ekki unnt að stofna umsóknina.

Skráning tekna

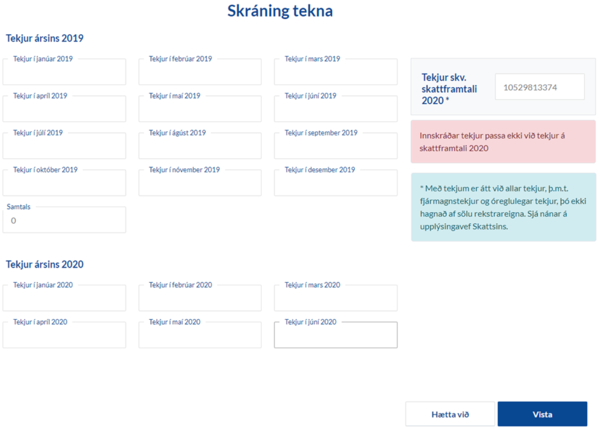

Fyrst þarf að velja „Skráning tekna“ og þá opnast þessi síða:

Tekjur rekstraráranna 2019 og 2020

Til þess að reikna út tekjufall þarf að skrá inn tekjur á rekstrarárinu 2019, mánuð fyrir mánuð, eins og formið gerir ráð fyrir. Sama á við um rekstrarárið 2020. Þar þarf að skrá tekjur fyrir hvern mánuð sem liðinn er af árinu fram að því að sótt er um.

Með tekjum í þessu sambandi er átt við allar skattskyldar tekjur samkvæmt B-lið 7. gr. tekjuskattslaga að frátöldum hagnaði af sölu rekstrareigna. Þannig er átt við allar tekjur hverju nafni sem þær nefnast, þ.m.t. fjármagnstekjur og óreglulegar tekjur, að undanskildum söluhagnaði. Hægt er að styðjast við sundurliðun samkvæmt skattframtölum/rekstrarskýrslum RSK 1.04, RSK 4.10 og RSK 4.11.

Tekjur samkvæmt skattframtali 2020

Tekjur samkvæmt skattframtali 2020 eru sýndar ef þær liggja fyrir. Ef tekjur stemma ekki við sundurliðun eins og hún er fyllt út kemur eftir atvikum villa eða ábending um það.

Tekjum skal skipta á mánuði ársins eins og þær féllu til þ.m.t. leiðréttingar á tekjum í reitum 4390 og 4391. Ef misræmi kemur fram á heildartekjum samkvæmt sundurliðun í umsókn m.v. heildartekjur samkvæmt framtali, sem skýrist af öðrum leiðréttingum en áður nefndum leiðréttingum á tekjum í blönduðum leiðréttingarreitum 4390 og 4391 í RSK 1.04, skal fara með þær leiðréttingar í gegnum desembermánuð 2019 í umsókninni til að ná fram réttri afstemmingu.

Listi yfir tekjureiti í skattframtali/rekstrarskýrslum

RSK 1.04

Tekjur skv. B-lið 7. gr. tskl.

| 1017 | + | Virðisaukaskattskyld sala 24% | 3637 | + | Tekjur/gjöld af fjármálagerningum (ef pósitíft formerki) |

| 1027 | + | Virðisaukaskattskyld sala 11% | 3665 | + | Tekjufærsla vegna eftirgjafar skulda |

| 1030 | + | Velta undanþegin virðisaukaskatti | 3670 | + | Óreglulegar tekjur |

| 1040 | + | Starfsemi undanþegin virðisaukaskatti | 3680 | + | Hlutdeild í rekstrarafkomu ósjálfstæðra skattaðila (ef pósitíft formerki) |

| 1060 | + | Aðrar tekjur sbr. sundurliðun (t.d. söluhagnaður o.fl.) | 4100 | + | Skattaleg leiðr. á hlutd.í rekstrarafk. ósjálfst. skattaðila (ef pósitíft formerki) |

| 1070 | + | Leiðrétting rekstrartekna m.t.t. ársreiknings | 4105 | + | Skattaleg leiðr. vegna arðs frá hlutadeildarfélagi |

| 3610 | + | Vaxtatekjur | 4399 | + | Tekjufærsla vegna erlends eignarhalds á lágskattasvæðum |

| 3620 | + | Gengismunur peningalegra eigna og skulda (ef pósitíft formerki) | 4150 | - | Óskattskyldar tekjur |

| 3622 | + | Arður af innlendum hlutabréfum | 4390 | + | Ýmsar leiðréttingar til hækkunar á tekjum |

| 3624 | + | Arður af erlendum hlutabréfum | 4391 | - | Ýmsar leiðréttingar til lækkunar á tekjum |

Tekjur skv. B-lið 7. gr. án söluhagnaðar og skattalegra ráðstafana.

Tekjur skv. B-lið 7. gr. án söluhagnaðar og skattalegra ráðstafana.

RSK 4.11

Tekjur skv. B-lið 7. gr. tskl.

| 1017 | + | Virðisaukaskattskyld sala 24% | 1060 | + | Aðrar tekjur sbr. sundurliðun (Vandamál að hér getur leynst söluhagnaður) |

| 1027 | + | Virðisaukaskattskyld sala 11% | 3633 | + | Vaxtatekjur og aðrar fjármunatekjur |

| 1030 | + | Velta undanþegin virðisaukaskatti | 4400 | +/- | Ýmsar leiðréttingar |

| 1040 | + | Starfsemi undanþegin virðisaukaskatti |

Tekjur skv. B-lið 7. gr. án söluhagnaðar og leiðréttinga.

RSK 4.10

Tekjur skv. B-lið 7. gr. tskl.

Tekjur samtals

Tekjur skv. B-lið 7. gr. án söluhagn. og leiðr.

Þegar búið er að fylla út tekjuupplýsingar eru þær vistaðar og valið að fara í „Skráning launamanna“.

Skráning launamanna

Þegar komið er í skráningu launamanna er slegin inn kennitala þeirra sem sagt hefur verið upp störfum vegna kórónuveirufaraldursins. Nafn viðkomandi er sótt í þjóðskrá. Eðli málsins samkvæmt á enginn af þeim launamönnum sem sótt er um vegna að vera á hlutabótaleið atvinnuleysistrygginga á sama tímabili. Skrá þarf ýmsar upplýsingar um hvern og einn launamann sem sótt er um stuðning vegna. Athugið að einungis er hægt að sækja um vegna launamanna en ekki þeirra sem starfa við reksturinn og ber að reikna sér endurgjald vegna þess.

Skrá þarf eftirfarandi almenn atriði og atriði sem snúa að ráðningarkjörum/launakjörum hvers launamanns:

- Ráðningardagsetningu hvort sem hún er samkvæmt skriflegum eða munnlegum ráðningarsamningi. Dagsetningin getur ekki verið 1. maí 2020 eða síðar.

- Uppsagnardagur er sá dagur sem uppsögn viðkomandi launamanns kom til framkvæmdar. Þetta verður að vera 1. dagur mánaðar á tímabilinu frá og með 1. maí til og með 1. október 2020. Einhver dæmi geta verið um að uppsagnardagur sé 1. apríl 2020 en hann getur ekki verið fyrr.

- Uppsagnarfrestur. Hér eru gefnir fjórir möguleikar að velja úr: „Einn mánuður“, „Tveir mánuðir“, „Þrír mánuðir“ eða „Meira en þrír mánuðir“. Stuðningur er aldrei greiddur fyrir lengri uppsagnarfrest en þrjá mánuði eftir atvikum að viðbættu orlofi (sem getur eftir atvikum verið fjórði mánuðurinn, þ.e. ef uppgjörsmánuður er síðar).

- Dagsetning starfsloka. Hér er átt við þann dag þegar viðkomandi starfsmaður lýkur störfum, hvort sem það er á uppsagnarfresti eða í lok hans.

- Forgangsrétti lýkur. Þetta vísar til réttinda launamanns til endurráðningar og er reiknuð dagsetning. Uppsagnardagur + 12 mánuðir, þó ekki síðar en 30. júní 2021.

- Dagsetning endurráðningar. Þessi reitur er einungis fylltur út ef launamaður hefur verið endurráðinn til starfa hjá launagreiðanda þegar sótt er um. Eftir endurráðningu skal launagreiðandi ekki njóta stuðnings fyrir viðkomandi launamann.

- Starfshlutfall eins og það var 1. maí 2020. Getur hæst verið 100%. Ef launamaður hefur þegið hlutabætur atvinnuleysistrygginga og verið þannig í skertu starfshlutfalli skal miða við stöðuna eins og hún var áður en viðkomandi fór á bætur. Athuga þarf að launamaður getur ekki þegið hlutabætur vegna sama tímabils og stuðningur er ákvarðaður fyrir.

- Mótframlag launagreiðanda í almennan lífeyrissjóð. Þetta hlutfall getur hæst verið 11,5% ef einnig er greitt í séreignarsjóð en 13,5% ef ekkert er greitt í séreign. Samanlagt hlutfall framlags í almennan og séreignarsjóð má ekki vera hærra en 13,5% af iðgjaldsstofni.

- Mótframlag launagreiðanda í séreignarsjóð. Þetta hlutfall getur hæst orðið 2%.

- Launagreiðslur. Hér er átt við laun og aðrar fastar greiðslur, þ.m.t. hlunnindi, samkvæmt ráðningarsamningi eins og staðan var miðað við 1. maí 2020. (Aukagreiðslur, eins og tilfallandi yfirvinna eða bónusgreiðslur eiga ekki að teljast með, enda ekki hluti af föstum launakjörum).

- Staðgreiðslumánuður orlofs. Átt er við hvenær áunnið orlof var/verður gert upp við launamann, þ.e. hvaða staðgreiðslutímabili það tilheyrir. Velja skal einhverja dagsetningu í þeim mánuði sem orlofið kemur fram í staðgreiðsluskilum. Ef orlof er gert upp í hverjum mánuði þarf að uppfæra þessa dagsetningu í hverjum mánuði áður en umsókn er stofnuð.

-

Fjárhæð orlofs. Heildarfjárhæð orlofsréttar til uppgjörs við launamann. Ef orlof er gert upp í hverjum mánuði þarf að uppfæra þessa fjárhæð í hverjum mánuði áður en umsókn er stofnuð.

Eftir að búið er að skrá allar upplýsingar um hvern og einn launamann sem sótt er um vegna þarf umsækjandi að upplýsa um hvort viðkomandi hafi verið gerð grein fyrir því að sótt yrði um stuðning vegna launakostnaðar og honum kynnt réttindi sín. Eftir það er skráningin vistuð.

Stofnun umsóknar

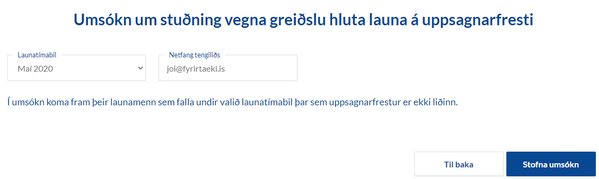

Þegar búið er að skrá bæði upplýsingar um tekjur og launamenn þarf að stofna umsóknina þannig að hægt sé að senda hana til afgreiðslu. Einungis prókúruhafi getur stofnað umsókn.

Fyrst þarf að velja hvaða tímabil umsóknin á við og því næst að tilgreina tölvupóstfang tengiliðs sem Skatturinn getur haft samband við vegna umsóknarinnar ef svo ber undir.

Skilyrði fyrir stofnun umsóknar er að atvinnurekandi sé búinn að skila/greiða staðgreiðslu launamanna fyrir það tímabil sem sótt er um. Ef launagreiðandi hefur fengið greiðslufrest á staðgreiðslunni telst það fullnægjandi skil en alltaf þarf að hafa skilað skilagrein/sundurliðun. Þeir launamenn sem ekki koma fram í sundurliðun á staðgreiðslu eru ekki teknir með í útreikning á stuðningi.

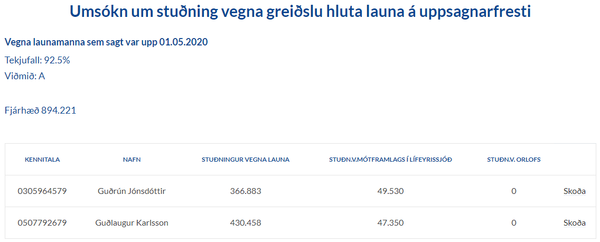

Tekjufall

Skatturinn reiknar út hvaða aðferð við útreikning tekjufalls er hagstæðust launagreiðanda og koma þær upplýsingar fram þannig að ljóst er hvaða leið var valin. Ef tekjufall reiknast minna en 75% með öllum aðferðum fyrir alla hópa launamanna (allar uppsagnardagsetningar) birtist villuskilaboð þess efnis.

Listi kemur upp þar sem fram kemur við hvaða tekjufall var miðað og upplýsingar um niðurstöðu útreiknings á stuðningi skipt niður á launamenn sem sagt var upp á sama tíma. Hægt er að skoða nánar forsendur útreiknings fyrir hvern launamann.

Einnig kemur fram listi yfir þá launamenn sem ekki voru teknir með í útreikning á stuðningi og hægt að skoða ástæður fyrir því. Þetta getur t.d. átt við þegar viðkomandi launamaður finnst ekki í staðgreiðsluskilum launagreiðanda.

Niðurstaða fyrir hvern og einn launamann

Hægt er að skoða útreikning á stuðningi vegna hvers og eins launamanns sem sótt er um vegna. Athuga þarf að niðurstöðufjárhæð ræðst bæði af ráðningarkjörum eins og þau eru tilgreind í umsókn og launum samkvæmt staðgreiðsluskilum. Séu ráðningarkjör tilgreind hærri en laun samkvæmt staðgreiðsluskilum viðkomandi mánaðar miðast stuðningurinn við lægri fjárhæðina. Ef ráðningarkjör eru á hinn bóginn lægri fjárhæð en laun samkvæmt staðgreiðsluskilum viðkomandi mánaðar ráða ráðningarkjörin hámarki því sem stuðningur miðast við.

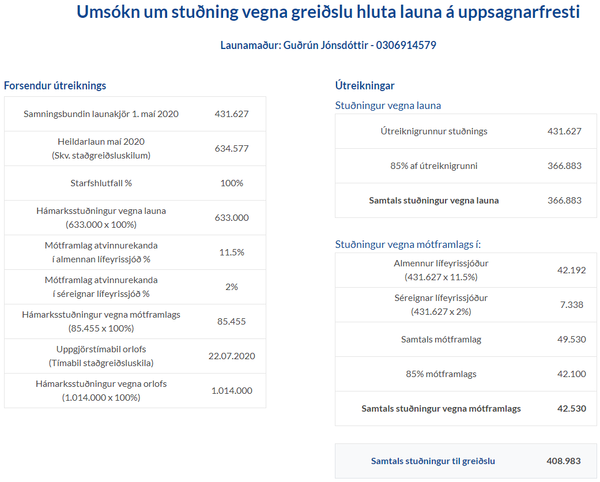

Skýringar við nokkra reiti í yfirlitsmynd vegna niðurstöðu útreiknings stuðnings.

Forsendur útreiknings

A. Samningsbundin launakjör 1. maí 2020 eins og þau eru tilgreind í umsókn.

B. Heildarlaun maí 2020 – Hér eru sýnd laun skv. staðgreiðsluskilum í viðkomandi mánuði að frádregnu orlofi sem tilgreint er í umsókn ef staðgreiðslumánuður þess er hinn sami.

Stuðningur vegna launa

Útreiknigrunnur stuðnings – Lægri fjárhæðin af A eða B er notuð sem laun við útreikning. Það athugist að ef orlof hefur sama uppgjörsmánuð og reiknaður stuðningur í umsókn er vegna, þá er orlofið dregið frá heildarlaunum skv. staðgreiðsluskilagrein (enda á það að vera innifalið í því uppgjöri).

Dæmi:

Heildarlaun skv. staðgreiðsluskilum eru 870.000 kr. Í umsókn er orlof viðkomandi mánaðar til uppgjörs sagt 300.000 kr. Jafnframt eru ráðningarkjör í mánuðinum sögð 430.000 kr. Hlutdeild launa í staðgreiðsluskilum mánaðarins eru því talin 870.000 kr. – 300.000 kr. eða 570.000 kr. Til viðmiðunar til útreiknings á stuðningi vegna launa er því miðað við lægri fjárhæðina (af launum eða ráðningarkjörum) eða 430.000 kr.

Stuðningur vegna orlofs er reiknaður sérstaklega og er útreiknigrunnur þess sú fjárhæð sem tilgreind er í forsendum umsóknar.

Skilyrði fyrir stuðningi

Staðfesta þarf að öll skilyrði fyrir stuðningi séu uppfyllt. Það gerir prókúruhafi. Jafnframt þarf að staðfesta að umsækjandi þurfi ekki að skila CFC skýrslu ef hann hefur ekki skilað slíkri skýrslu árið áður. Þá þarf umsækjandi að staðfesta að hann skilji að uppgjöf rangra upplýsinga getur haft í för með sér alvarlegar afleiðingar svo sem álag, sekt eða fangelsisvist.

Lok umsóknar

Þegar umsækjandi hefur lokið útfyllingu á umsókn sendir hann hana til undirritunar með rafrænum skilríkjum og fær kvittun þar um. Kvittunin er vistuð í samskiptakerfi Skattsins og fær umsækjandi boð um að hann þurfi að undirrita skjalið.

Þegar smellt er á „undirrita umsókn“ opnast nýr flipi og umsækjandi þarf að skrá sig inn í Signet.is til að undirrita umsóknina með rafrænum skilríkjum. Umsækjandi fær kvittun um að umsókn hafi verið undirrituð og send til afgreiðslu.

Ákvörðun – greiðsla – málsmeðferð

Almennt verður stuðningur vegna hluta launakostnaðar á uppsagnarfresti ákvarðaður strax eftir að fullnægjandi umsókn berst. Það tekur síðan einhverja daga að greiða fjárhæðina út. Vera kann að óskað verði eftir skýringum eða gögnum og tefst afgreiðsla þá eitthvað. Skatturinn hefur 30 daga afgreiðslufrest frá því að fullnægjandi umsókn barst.

Fjárhæð er ákvörðuð fyrir hvern mánuð í senn. Skilyrði er að atvinnurekandi hafi staðið fullnægjandi skil á staðgreiðslu skatts af launum viðkomandi mánaðar. Það telst vera fullnægjandi að skilagreinum hafi verið skilað og samþykktur frestur á greiðslum samkvæmt lögum nr. 25/2020.

Endurákvörðun

Gert er ráð fyrir því að stuðningsfjárhæð verði endurákvörðuð komi í ljós að atvinnurekandi hafi ekki átt rétt eða fjárhæð hafi átt að vera hærri/lægri en hann fékk greidda. Við þessar aðstæður gilda ákvæði 94.–97. gr. tekjuskattslaga um málsmeðferð nema sérstaklega sé kveðið á um annað.

Ofgreiðsla

Ef atvinnurekandi hefur fengið greidda stuðningsfjárhæð umfram það sem hann átti rétt á ber honum að endurgreiða þá fjárhæð sem ofgreidd var með vöxtum frá greiðsludegi. Endurgreiðslukrafa ber dráttarvexti frá endurákvörðunardegi Skattsins ef hún er ekki greidd innan mánaðar frá þeim degi.

Álag – sektir - fangelsi

Hafi atvinnurekandi veitt rangar eða ófullnægjandi upplýsingar eða upplýsingagjöf hans verið svo áfátt að áhrif hafi haft við ákvörðun um stuðning við hluta launakostnaðar á uppsagnarfresti skal Skatturinn gera honum að greiða 50% álag á kröfu um endurgreiðslu. Fella skal álagið niður ef atvinnurekandi færir rök fyrir því að óviðráðanleg atvik hafi hamlað því að hann veitti réttar upplýsingar eða kæmi leiðréttingu á framfæri við Skattinn. Telji Skatturinn að háttsemi atvinnurekanda geti varðað sektum eða fangelsi skal hann ekki gera honum að greiða álag heldur kæra málið til lögreglu.

Umsækjandi sem brýtur af ásetningi eða stórfelldu gáleysi gegn lögum í þessu sambandi, svo sem með því að veita rangar eða ófullnægjandi upplýsingar í umsókn um stuðning, skal sæta sektum eða fangelsi allt að sex árum nema brot megi teljast minni háttar.

Kæruréttur

Stjórnvaldsákvarðanir Skattsins eru endanlegar á stjórnsýslustigi. Þannig er ekki fyrir að fara kærurétti til yfirskattanefndar eða ráðherra. Verða ákvarðanirnar því eingöngu bornar undir dómstóla. Hafi ákvörðun byggst á ófullnægjandi eða röngum upplýsingum verður þó unnt að fá hana endurupptekna hjá Skattinum enda séu skilyrði 24. gr. stjórnsýslulaga, nr. 37/1993, um endurupptöku máls uppfyllt.

Meðferð fengins stuðnings í skattskilum

Færa skal fengna stuðningsfjárhæð vegna hluta launakostnaðar á uppsagnarfresti til tekna í skattskilum atvinnurekanda fyrir það rekstrarár þegar fjárhæðin var greidd þar til tap þess árs og yfirfæranlegt tap frá fyrri árum hefur að fullu verið jafnað. Fjárstuðningur umfram tap ársins og fyrri ára skal færður í sérgreindan bundinn sjóð meðal eigin fjár. Sjóðurinn skal leystur upp með tekjufærslu á næstu fjórum rekstrarárum þar á eftir, 25% á ári.

Dæmi um tekjufærslu

Fenginn fjárstuðning skal færa til tekna á því rekstrarári sem greiðsla fór fram en launakostnað er heimilt að færa til gjalda á sama ári.

Dæmi 1:

Greidd stuðningsfjárhæð á árinu 2020 er 100.000.000 kr. – og skal færa hana til tekna í skattframtali 2021.

Tap á rekstrarárinu 2020 er 120.000.000 kr.

Í þessu dæmi færist öll stuðningsfjárhæðin til tekna í skattframtali 2021.

Dæmi 2:

Greidd stuðningsfjárhæð á árinu 2020 er 500.000.000 kr. – og skal færa hana til tekna í skattframtali 2021.

Tap á rekstrarárinu 2020 er 400.000.000 kr.

Tap frá fyrri árum er 200.000.000 kr.

Í þessu dæmi færist öll stuðningsfjárhæðin til tekna í skattframtali 2021.

Dæmi 3:

Greidd stuðningsfjárhæð á árinu 2020 er 1.000.000.000 kr. – og skal færa hana til tekna í skattframtali 2021.

Tap á rekstrarárinu 2020 er 500.000.000 kr.

Tap frá fyrri árum er 100.000.000 kr.

Í þessu dæmi færast 600.000.000 kr. af stuðningsfjárhæðinni til tekna í skattframtali 2021.

Eftir standa þá 400.000.000 kr. og færast þær til tekna í skattframtölum 2022, 2023, 2024 og 2025 með 100.000.000 kr. í hvert skipti.

Réttindi launamanns

Komi til þess að launamaður taki við öðru launuðu starfi eða hefji sjálfstæðan rekstur, sem leiðir til þess að atvinnurekandi fellir niður launagreiðslur áður en uppsagnarfresti hans lýkur, fellur niður réttur atvinnurekanda til stuðnings vegna viðkomandi launamanns. Ef launamaður fær á hinn bóginn launagreiðslur áfram frá fyrri atvinnurekanda er stuðningur greiddur að skilyrðum uppfylltum.

Hafi atvinnurekandi þegið stuðning vegna hluta launakostnaðar á uppsagnarfresti ber honum að upplýsa þá launamenn, sem hann fékk greiddan stuðning vegna, um áform sín um að ráða að nýju í sambærilegt starf og gera þeim starfstilboð. Skyldan fellur niður að 12 mánuðum liðnum frá uppsagnardegi en í síðasta lagi 30. júní 2021. Viðkomandi launamaður skal eiga forgangsrétt að starfinu og skal svara tilboði um starf innan tíu virkra daga frá því að honum barst tilboðið.

Veittur stuðningur

Eftirfarandi listi sýnir þá rekstraraðila sem fengið hafa greiddan stuðning vegna hluta launakostnaðar á uppsagnarfresti, fjárhæð stuðningsins og eftir atvikum fjöldi launamanna. Af persónuverndarsjónarmiðum er fjöldi launamanna einungis birtur í þeim tilvikum að þeir eru 20 eða fleiri. Um er að ræða uppsafnaða fjárhæð vegna launakostnaðar frá maí 2020 til og með febrúar 2021.

| NAFN | Fjárhæð | Fjöldi |

| Icelandair ehf. | 3.696.796.973 | 1918 |

| Flugleiðahótel hf. | 626.745.478 | 493 |

| Bláa Lónið hf. | 603.389.819 | 550 |

| Íslandshótel hf. | 593.400.386 | 468 |

| Miðbæjarhótel/Centerhotels ehf. | 260.077.123 | 226 |

| APA ehf. | 255.751.697 | 169 |

| Straumhvarf ehf. | 218.797.497 | 123 |

| Keahótel ehf. | 203.320.605 | 168 |

| Allrahanda GL ehf. | 191.405.502 | 115 |

| ALP hf. | 184.983.125 | 100 |

| Fosshótel Reykjavík ehf. | 155.180.401 | 124 |

| Iceland Travel ehf. | 150.997.930 | 82 |

| Nordic Visitor hf. | 141.586.486 | 64 |

| Bílaleiga Flugleiða ehf. | 138.694.542 | 96 |

| Arcanum Fjallaleiðsögumenn ehf. | 117.825.540 | 74 |

| Hótel Saga ehf. | 113.526.976 | 66 |

| Ferðaskrifstofa Kynnisferða ehf | 106.476.467 | 55 |

| Drífa ehf. | 99.308.724 | 78 |

| Lagardère travel retail ehf. | 88.688.730 | 61 |

| Hópbifreiðar Kynnisferða ehf. | 86.188.212 | 52 |

| Snæland Grímsson ehf | 83.457.048 | 44 |

| Flugfélag Íslands ehf. | 83.101.468 | 41 |

| Guðmundur Jónasson ehf. | 73.928.715 | 42 |

| Ferðaþjónusta bænda hf. | 68.953.166 | 28 |

| Elding Hvalaskoðun Reykjav ehf. | 57.645.890 | 33 |

| Cabin ehf | 55.486.354 | 50 |

| Hótel Skaftafell ehf | 54.365.097 | 40 |

| Atlantik ehf. | 53.415.725 | 31 |

| Hallgerður ehf. | 52.949.284 | 31 |

| Arctic shopping ehf. | 51.854.933 | 58 |

| Heimsferðir ehf. | 51.139.811 | 26 |

| Terra Nova ehf | 50.019.649 | 26 |

| Special Tours ehf. | 49.907.838 | 25 |

| Guide to Iceland ehf. | 49.787.742 | 28 |

| Rammagerðin ehf. | 47.115.374 | 41 |

| Bustravel Iceland ehf. | 46.777.173 | 26 |

| Sena ehf. | 46.552.922 | |

| Hótel Selfoss ehf. | 45.588.634 | 43 |

| Eskimóar Holding ehf. | 43.666.476 | 21 |

| Ferðaskrifstofa Íslands ehf. | 42.753.796 | 24 |

| Farfuglar ses. | 39.227.410 | 27 |

| Hótel 1919 ehf. | 37.671.901 | 23 |

| Hótel Frón ehf. | 37.018.616 | 22 |

| Bolasmiðjan ehf. | 36.422.166 | 32 |

| Bílaleiga Kynnisferða ehf. | 35.406.759 | 25 |

| Sérleyfisbílar Ak-Norðurleið hf | 34.508.278 | 23 |

| Hótel Klettur ehf. | 34.335.343 | 35 |

| Northern Light á Íslandi ehf. | 33.901.261 | 26 |

| Reykjavík Sightseeing Inve ehf | 32.870.712 | 28 |

| MD Reykjavík ehf. | 32.292.158 | 22 |

| Ferðakompaníið ehf. | 31.496.425 | |

| Indín ehf. | 31.289.117 | 24 |

| Bílaleigan Berg ehf. | 29.108.087 | |

| Eldhestar ehf | 28.770.534 | 28 |

| Örkin Veitingar ehf | 28.138.052 | 24 |

| Hótel Keflavík ehf. | 27.891.689 | 24 |

| Sportköfunarskóli Íslands ehf. | 27.282.571 | 21 |

| Iceland Pro Services ehf. | 27.185.059 | |

| Tour Desk ehf. | 27.120.558 | |

| FERIA ehf. | 26.842.759 | |

| Skálpi ehf. | 26.725.433 | |

| GMT ehf. | 25.811.685 | |

| Heilsumiðstöðin 108 Reykjav ehf | 24.717.569 | 20 |

| Norðursigling hf. | 24.230.937 | |

| Hótel Óðinsvé hf. | 24.107.136 | 20 |

| Airport Direct ehf. | 24.084.850 | 24 |

| Bílaleigan Geysir ehf. | 23.235.920 | 24 |

| Perla norðursins hf. | 22.466.869 | 21 |

| MyGroup ehf. | 22.451.923 | 22 |

| Landnámssetur Íslands ehf. | 21.891.186 | |

| Gló veitingar ehf. | 21.187.560 | |

| CampEasy ehf. | 20.943.407 | |

| ION Veitingar ehf. | 20.579.199 | 28 |

| E.Guðmundsson ehf. | 20.315.902 | 32 |

| Geysir shops ehf. | 20.237.914 | 23 |

| Nordic Luxury ehf. | 20.171.236 | |

| AD Travel ehf. | 19.090.859 | |

| RR hótel ehf. | 19.007.642 | |

| Kex Hostel ehf. | 18.984.160 | |

| Nordic store ehf | 18.724.519 | |

| Vogabú ehf | 18.682.296 | |

| Into the glacier ehf. | 18.572.584 | |

| Gentle Giants-Hvalaferðir ehf. | 18.538.466 | |

| Hópferðamiðstöðin ehf. | 18.521.813 | |

| Grímsborgir ehf | 18.152.845 | |

| Southcoast Adventure ehf. | 17.908.988 | |

| KH veitingar ehf. | 17.650.335 | |

| THC ehf. | 17.624.253 | |

| Nicetravel ehf. | 17.121.406 | |

| Húsahótel ehf. | 16.721.455 | |

| Mývatn ehf. | 16.680.496 | |

| Hótel Flúðir ehf. | 16.628.357 | |

| Handprjónasamband Íslands svf. | 16.608.329 | |

| Hótel Höfn ehf. | 16.387.328 | |

| Ion Hotel ehf. | 16.260.209 | |

| Crew ehf. | 16.129.658 | |

| Bleika Ísland ehf. | 16.035.393 | |

| Fiskmarkaðurinn ehf. | 15.783.560 | |

| Iceland Encounter ehf. | 15.648.567 | |

| Kú Kú Campers ehf. | 15.552.141 | |

| Luxury Adventures ehf. | 15.547.298 | |

| Truenorth Nordic ehf. | 15.345.871 | |

| GoNorth ehf. | 15.055.988 | |

| Safari hjól ehf. | 14.503.419 | |

| Adventure Hotels ehf. | 14.479.969 | 22 |

| Þvottahöllin ehf | 14.394.337 | |

| Stracta Hella ehf. | 14.031.895 | |

| Urta Islandica ehf. | 13.916.585 | |

| Stök Gulrót ehf. | 13.825.610 | |

| Katla DMI ehf. | 13.697.062 | |

| Brúarveitingar ehf | 13.648.385 | |

| Hótel Holt Hausti ehf. | 13.618.247 | |

| Íshestar ehf. | 13.314.557 | |

| Kea veitingar ehf. | 13.138.392 | |

| 101 (einn núll einn) hótel ehf. | 13.038.786 | |

| Sólarfilma ehf. | 12.897.921 | |

| Grillmarkaðurinn ehf. | 12.624.126 | 23 |

| Hótel Laxá ehf. | 12.557.120 | |

| Hótel Eyja ehf. | 12.499.346 | |

| Tröllaferðir ehf. | 12.484.789 | |

| Flughótel Keflavík - H 57 ehf. | 12.348.752 | |

| Joe Ísland ehf. | 12.220.845 | |

| Travelshift ehf. | 12.083.100 | |

| Hótel Kría ehf. | 12.058.893 | |

| Raufarhóll ehf. | 11.870.488 | |

| Ferðaskst Harðar Erlingss ehf. | 11.802.141 | |

| Efni ehf. | 11.412.657 | |

| Þrjúbíó ehf. | 11.346.935 | |

| IHC ehf. | 11.061.397 | |

| Fara ehf. | 11.004.690 | |

| Touris ehf | 10.910.469 | |

| Ferðaskrifstofa Akureyrar ehf. | 10.494.480 | |

| ACTICE ehf. | 10.222.639 | |

| Brattskjól ehf. | 10.074.818 | |

| Hood ehf. | 10.022.778 | |

| SH 55 slf. | 9.978.370 | |

| Bárukór ehf. | 9.890.303 | |

| Hótel Varmaland ehf. | 9.810.424 | |

| Tripical Travel ehf. | 9.682.810 | |

| Flóð og fjara ehf. | 9.668.274 | |

| Hótel Laki ehf. | 9.645.352 | |

| Geysir, veitingar ehf | 9.514.619 | |

| Gistiver ehf. | 9.434.816 | |

| 701 Hotels ehf. | 9.430.716 | |

| Lotus Car Rental ehf. | 9.424.556 | |

| Stjörnunótt ehf. | 9.391.858 | |

| MyCar ehf. | 9.383.163 | |

| Ultima Thule ehf. | 9.323.594 | |

| Akureyri Whale Watching ehf. | 9.279.313 | |

| Spíra ehf. | 9.237.664 | |

| SEGA ehf. | 9.217.174 | |

| Reykjavík Helicopters ehf. | 9.204.607 | |

| Hótel Ísafjörður hf. | 9.174.331 | |

| Hótel Vellir ehf. | 9.172.298 | |

| Bændahöllin ehf. | 9.161.524 | |

| GetLocal ehf. | 9.118.590 | |

| Local Guide ehf. | 9.117.789 | |

| N18 ehf. | 8.908.817 | |

| Hótel Borgarnes hf. | 8.878.363 | |

| Bus hostel ehf. | 8.808.341 | |

| BLUE Car Rental ehf. | 8.663.271 | |

| Ferðaskrifstofan Nonni ehf. | 8.615.159 | |

| Reykjavík Röst Bistro ehf. | 8.450.410 | |

| Midgard Adventure ehf. | 8.434.622 | |

| Eimverk ehf. | 8.384.901 | |

| SERVIO ehf. | 8.033.329 | |

| Aurora Star Hotel ehf. | 7.815.039 | |

| Rosso ehf. | 7.802.986 | |

| Brass ehf. | 7.711.289 | |

| Amazingtours ehf | 7.592.537 | |

| Hótel Húsafell ehf. | 7.576.125 | |

| HRC Ísland ehf. | 7.555.474 | |

| Iceland Escape ehf. | 7.346.403 | |

| Superjeep ehf. | 7.180.500 | |

| Húsavíkurslippur ehf. | 7.115.485 | |

| Viator ehf. | 7.070.311 | |

| Norðurflug ehf. | 7.047.138 | |

| Sæbúð ehf. | 6.958.449 | |

| Hótel Leifur Eiríksson ehf. | 6.951.764 | |

| Spur ehf. | 6.830.123 | |

| Flexo ehf. | 6.725.972 | |

| Iceland Unlimited ehf. | 6.661.346 | |

| Bær hf. | 6.630.335 | |

| Hótel Dyrhólaey ehf | 6.626.087 | |

| GlacierAdventure ehf. | 6.593.891 | |

| Kistill ehf. | 6.583.884 | |

| Veitingahúsið Suður-Vík ehf. | 6.581.267 | |

| North Star Hotel & Apartmen ehf | 6.555.408 | |

| Hótel Von ehf. | 6.479.450 | |

| Strúktúr ehf. | 6.466.095 | |

| Ránarslóð ehf | 6.457.150 | |

| Eldsneytisafgr Kef EAK ehf. | 6.379.195 | |

| i8 Gallerí ehf | 6.376.363 | |

| Ferðaland ehf. | 6.347.785 | |

| GTS ehf. | 6.325.842 | |

| Heimaleiga ehf. | 6.256.013 | |

| EJ eignarhaldsfélag ehf. | 6.246.769 | |

| Kaffibaunin ehf. | 6.222.971 | |

| Akstursþjónustan ehf. | 6.197.757 | |

| Le Bistro ehf. | 6.112.282 | |

| Hótel Jökull ehf. | 6.099.378 | |

| I Hostel ehf. | 6.032.043 | |

| Lauren ehf | 5.957.912 | |

| ION Finance ehf. | 5.925.730 | |

| Dalfoss ehf. | 5.893.032 | |

| Tix Miðasala ehf. | 5.760.298 | |

| Concept Events ehf. | 5.758.424 | |

| Sagaevents ehf. | 5.754.872 | |

| Midgard Base Camp ehf. | 5.727.920 | |

| Magmahótel ehf. | 5.710.094 | |

| Þyrluþjónustan ehf. | 5.612.946 | |

| Seatrips ehf. | 5.608.797 | |

| Whales of Iceland ehf. | 5.593.333 | |

| Whales Hauganes ehf. | 5.589.988 | |

| ILT Luxuria ehf. | 5.579.425 | |

| Hótel Framtíð ehf. | 5.501.042 | |

| Basecamp Iceland ehf. | 5.437.381 | |

| Gistiheimilið Hali ehf. | 5.386.616 | |

| Ferðaþjónusta og Sumarhú ehf. | 5.349.690 | |

| Gcr ehf. | 5.311.487 | |

| Loki - íslenskt kaffihús ehf | 5.265.445 | |

| Hestasport - Ævintýraferðir ehf | 5.256.484 | |

| Mjólkurstöðin ehf. | 5.143.438 | |

| Oddsson - Grensás ehf. | 4.983.519 | |

| Vesturferðir ehf | 4.949.235 | |

| Laxnes ehf. | 4.889.757 | |

| Laugarvatn Fontana ehf. | 4.827.960 | |

| Grand Circle Iceland ehf. | 4.813.347 | |

| Welcome Apartments ehf. | 4.707.877 | |

| HL Adventure ehf. | 4.673.397 | |

| Iceland Photo Workshops ehf. | 4.641.621 | |

| Bílaleigan Ísak ehf. | 4.607.984 | |

| Kidka ehf | 4.575.199 | |

| PTI ehf. | 4.513.788 | |

| P-11 ehf. | 4.458.934 | |

| Eldey Airport Hotel ehf. | 4.454.083 | |

| Fjallajeppar ehf | 4.440.844 | |

| Touring Cars Iceland ehf. | 4.440.385 | |

| Matfang ehf. | 4.303.246 | |

| Puffin Hotel Vík ehf. | 4.251.774 | |

| Humarhöfnin ehf. | 4.247.798 | |

| AMB21 ehf. | 4.237.964 | |

| Eskimo Event Services ehf. | 4.225.076 | |

| Fjölnir Torfason | 4.161.666 | |

| Skútusiglingar ehf. | 4.141.848 | |

| Rúblan ehf. | 4.097.418 | |

| Motorhome ehf. | 4.090.399 | |

| Athygli ráðstefnur ehf. | 4.085.556 | |

| Hidden Iceland ehf. | 4.068.360 | |

| Salt Eldhús ehf. | 4.045.490 | |

| Heimsborgir ehf. | 3.846.021 | |

| Systrakaffi ehf | 3.833.183 | |

| Sögusafnið ehf. | 3.831.264 | |

| Fjörukráin ehf | 3.762.990 | |

| Hotel Vatnsholt ehf. | 3.677.113 | |

| Altus ehf. | 3.607.601 | |

| Hrísey ehf. | 3.577.314 | |

| Rey ehf. | 3.513.512 | |

| JJ34 ehf. | 3.432.022 | |

| Reynisfjara ehf. | 3.364.110 | |

| Circle air ehf. | 3.243.600 | |

| Green Highlander ehf. | 3.229.737 | 28 |

| 100 Iceland ehf. | 3.220.993 | |

| Boutique DMC Iceland ehf. | 3.185.074 | |

| Iceland A-Z Travel ehf. | 3.162.000 | |

| Þokki ehf. | 3.134.820 | |

| Reykjavík Sailors ehf. | 3.132.943 | |

| Laguz hönnun ehf. | 3.131.507 | |

| Sea Safari ehf. | 3.127.411 | |

| GTIce ehf. | 3.124.729 | |

| Hvoll road 201 slf. | 3.106.161 | |

| Hótel Bláfell Breiðdalsvík ehf. | 3.050.490 | |

| Friend In Iceland ehf. | 3.049.800 | |

| Ferðaþjónustan Úthlíð ehf. | 3.012.676 | |

| Ráðagerði ehf | 3.007.368 | |

| Vistra ehf | 3.004.241 | |

| Magic Ice ehf. | 2.994.311 | |

| M&T investment ehf. | 2.836.368 | |

| Wake up Reykjavík sf. | 2.788.612 | |

| Makki ehf. | 2.680.519 | |

| PR1234 ehf. | 2.584.842 | |

| Rentaparty ehf. | 2.573.700 | |

| Happy Campers ehf. | 2.500.768 | |

| Inspiration Iceland ehf. | 2.470.371 | |

| Ráin ehf | 2.422.665 | |

| Tónsport ehf. | 2.419.174 | |

| Luxury Minibus Tours ehf. | 2.415.881 | |

| LAVA-Eldfjalla & jarðskjálftami | 2.338.888 | |

| ITF Services ehf. | 2.337.054 | |

| Sonata hotel ehf. | 2.271.477 | |

| Hótel Keilir ehf. | 2.235.500 | |

| Look North ehf. | 2.145.993 | |

| Vínberið ehf. | 2.134.959 | |

| HaPP ehf. | 2.124.933 | |

| A.H.Lindsay ehf. | 2.076.396 | |

| Solon Bistro ehf. | 2.074.460 | |

| Skyrhúsið ehf | 2.071.194 | |

| Icerental 4x4 ehf. | 2.062.703 | |

| Frost og Funi ehf. | 2.042.422 | |

| Arctic Exposure ehf. | 2.025.975 | |

| 1711 ehf | 2.023.440 | |

| IP Studium Reykjavík ehf. | 2.018.695 | |

| Pönksafnið ehf. | 2.012.136 | |

| Jurt ehf. | 2.000.220 | |

| Aðalfoss ehf. | 1.997.253 | |

| Farmers Bistro ehf. | 1.990.414 | |

| Hellaferðir slf. | 1.989.009 | |

| Hundasleðar Íslands ehf. | 1.961.061 | |

| Grjótagata ehf. | 1.959.382 | |

| Blue Iceland Suðursveit ehf. | 1.939.749 | |

| Ríki Vatnajökuls ehf. | 1.919.033 | |

| Ice Cave Guides ehf. | 1.917.441 | |

| Hótel Grásteinn ehf. | 1.913.467 | |

| M 14 ehf | 1.902.638 | |

| Bergmál Bistro ehf. | 1.877.277 | |

| Peak DMC Iceland ehf. | 1.863.174 | |

| Trix ehf | 1.848.546 | |

| IceMedico ehf. | 1.840.422 | |

| Ljósmyndakompanýið ehf. | 1.836.856 | |

| Adventure Vikings ehf. | 1.835.707 | |

| GSE ehf. | 1.831.215 | |

| S9 ehf. | 1.793.033 | |

| ISLANDIA 360 ehf | 1.784.937 | |

| Hálogaland 44 ehf. | 1.741.617 | |

| Bót og Haki ehf. | 1.736.550 | |

| Nordic Souvenir Iceland ehf. | 1.679.213 | |

| Cinema ehf. | 1.675.555 | |

| Hótel Smyrlabjörg ehf. | 1.638.344 | |

| Efnalaug Dóru ehf | 1.608.568 | |

| Gistiheimilið Norður-Vík ehf | 1.565.812 | |

| Íbúðir ehf. | 1.563.789 | |

| Urðarsteinn ehf. | 1.556.522 | |

| Gamli Gaukurinn ehf. | 1.554.582 | |

| VS Veitingar ehf. | 1.528.247 | |

| Kríunes ehf | 1.505.745 | |

| Nautaklettur ehf. | 1.487.500 | |

| Klifá ehf. | 1.447.104 | |

| Microbar ehf. | 1.444.908 | |

| Radíus ehf. | 1.439.085 | |

| Volcano Heli ehf. | 1.411.782 | |

| Tulipop ehf. | 1.377.000 | |

| Iceland 101 ehf | 1.369.223 | |

| ICTS Iceland ehf. | 1.333.122 | |

| ÍT ferðir ehf | 1.331.088 | |

| Iceland Activities slf. | 1.320.291 | |

| Anna og Tómas ehf. | 1.303.080 | |

| Dægurflugan ehf. | 1.295.056 | |

| Skeiðflöt ehf. | 1.290.909 | |

| Skálpanes ehf. | 1.194.549 | |

| Stay in Iceland ehf. | 1.157.700 | |

| Maren ehf. | 1.120.053 | |

| Goðafoss ehf. | 1.085.789 | |

| FDK ehf. | 1.085.483 | |

| Dalshöfði ehf. | 1.079.901 | |

| Verslunin Árborg ehf. | 1.061.676 | |

| Brunnhóll ehf. | 1.061.230 | |

| Katlatrack ehf. | 1.061.226 | |

| Wandering Iceland ehf. | 1.058.247 | |

| Galtafell-ferðaþjónusta slf. | 1.048.612 | |

| Ásblik ehf. | 1.046.549 | |

| Strýta ehf | 1.038.768 | |

| Bæklingadreifing ehf. | 1.004.344 | |

| Northwear ehf | 981.388 | |

| Kilroy Iceland ehf. | 972.172 | |

| Iceak ehf. | 946.050 | |

| Lax-á ehf. | 941.609 | |

| Viking International Photo ehf. | 938.274 | |

| Reykjavík Central Apartmen ehf. | 878.576 | |

| G 14 ehf. | 874.808 | |

| 105 fasteignir ehf. | 866.240 | |

| icd ehf. | 826.738 | |

| Bodia Ferðir ehf. | 765.000 | |

| Óbyggðasetur ehf. | 718.455 | |

| Eldstó ehf. | 679.638 | |

| SEM ehf. | 672.249 | |

| Öræfaferðir ehf | 654.203 | |

| Stóru-Laugar ehf | 646.528 | |

| Steinabrekka ehf. | 586.570 | |

| Melrakki Adventures ehf. | 565.760 | |

| Buggyadventures ehf. | 546.312 | |

| BDBO ehf. | 545.904 | |

| Opes ehf. | 530.400 | |

| Mundo ehf. | 516.141 | |

| Kaffi Selfoss ehf. | 450.500 | |

| Skálanessetur ehf. | 447.742 | |

| Icelimo ehf. | 440.704 | |

| Iceland First Travel ehf. | 423.658 | |

| ST Ferðir ehf | 417.010 | |

| Bismarck ehf. | 370.815 | |

| 360 gráður ehf. | 327.922 | |

| Flyover Iceland ehf. | 316.553 | |

| Flókakonan ehf. | 309.610 | |

| PORTFOLIO PUBLISHING ehf. | 234.260 | |

| Samsteypan ehf. | 189.259 | |

| Smáratún ehf. | 148.428 | |

| Iceland Holiday ehf. | 147.538 | |

| Kraftaverk, Icel. Hot Spot ehf. | 104.652 | |

| Eyjatours 1 slf. | 43.350 |