Úrræði stjórnvalda vegna kórónuveirufaraldurs

Yfirlit yfir helstu atriði sem Skatturinn sér um framkvæmd á (staðan í fyrrihluta október 2020)

Skattinum hefur verið falin framkvæmd á ýmsum úrræðum sem stjórnvöld hafa gripið til vegna kórónuveirufaraldursins og aðgerða vegna hans, s.s. stöðvun á tiltekinni starfsemi. Um er að ræða fjölmörg atriði, t.d. lokunarstyrki, stuðning vegna greiðslu hluta launakostnaðar á uppsagnarfresti, sérstakan barnabótaauka, meiri heimildir til endurgreiðslna á virðisaukaskatti, frestun á ýmsum greiðslum án álags og dráttarvaxta, heimild til að taka út séreignarsparnað og fleira.

1. Lög nr. 25/2020, um breytingu á ýmsum lögum til að mæta efnahagslegum áhrifum heimsfaraldurs kórónuveiru.

Umrædd lög kváðu á um ýmsar aðgerðir/heimildir sem bæði snúa að rekstraraðilum og einstaklingum utan rekstrar. Eftirfarandi er ekki tæmandi upptalning en stiklað er á stærstu atriðunum.

Opna lög nr. 25/2020 í heild sinni

a) Frestun á þremur greiðslum staðgreiðslu launamanna og tryggingagjaldi.

Launagreiðendum sem áttu/eiga við verulega rekstrarörðugleika að stríða á árinu 2020 vegna skyndilegs og ófyrirséðs tekjufalls var heimilað að sækja um frestun á skilum á allt að þremur greiðslum af afdreginni staðgreiðslu af launum á gjalddaga 1. apríl 2020 til og með 1. desember 2020. Gjalddagi og eindagi þeirra greiðslna sem er frestað er 15. janúar 2021 en fyrir þann tíma er unnt að sækja um aukinn frest og dreifingu þeirra greiðslna sem áður hefur verið frestað, fram til 15. dags mánaðanna júní, júlí og ágúst 2021.

Hinn 5. október höfðu 1.748 rekstraraðilar sótt um frest á greiðslum að fjárhæð samtals 8.462.608.268 kr. vegna staðgreiðslu launamanna og 2.549.419.599 kr. vegna tryggingagjalds. Er það á bilinu 0,06% til 8,39% af heildarfjárhæð staðgreiðslu launamanna og 0,09% til 11,24% af heildarfjárhæð tryggingagjalds samkvæmt innkomnum skilagreinum fyrir tímabilin mars til og með september 2020.

Nánar lítur þetta svona út:

| Tryggingagjald 2020 | ||||

|---|---|---|---|---|

| Fjöldi | Tb-mán | Heildarfjárhæð | Frestað | % |

| 1249 | 3 | 7.813.735.077 | 878.960.173 | 11,24 |

| 1208 | 4 | 7.569.688.958 | 569.658.563 | 7,52 |

| 1187 | 5 | 8.179.906.562 | 770.008.193 | 9,41 |

| 414 | 6 | 8.351.307.540 | 193.876.601 | 2,32 |

| 191 | 7 | 8.321.873.355 | 85.655.619 | 1,02 |

| 129 | 8 | 8.359.183.573 | 48.248.176 | 0,57 |

| 76 | 9 | 3.254.665.934 | 3.012.274 | 0,09 |

| 35 | 10 | 6.549.174 | ||

| 22 | 11 | |||

| Samtals | 51.856.910.173 | 2.549.419.599 |

| Staðgreiðsla launamanna 2020 | ||||

|---|---|---|---|---|

| Fjöldi | Tb-mán | Heildarfjárhæð | Frestað | % |

| 1249 | 3 | 35.374.218.350 | 2.968.990.210 | 8,39 |

| 1208 | 4 | 37.470.402.784 | 1.802.036.365 | 4,8 |

| 1187 | 5 | 39.259.663.569 | 2.598.675.552 | 6,61 |

| 414 | 6 | 38.157.423.542 | 646.237.504 | 1,69 |

| 191 | 7 | 37.715.966.557 | 278.838.226 | 0,73 |

| 129 | 8 | 37.912.384.818 | 158.995.699 | 0,41 |

| 76 | 9 | 13.130.019.588 | 8.834.712 | 0,06 |

| 35 | 10 | 25.146.489 | ||

| 22 | 11 | |||

| Samtals | 239.045.225.697 | 846.608.268 |

b) Niðurfelling á skyldu til fyrirframgreiðslu upp í væntanlega álögð opinber gjöld lögaðila 2020.

Heimilað var að greiða ekki áður ákvarðaða fyrirframgreiðslu lögaðila upp í væntanleg álögð opinber gjöld 2020. Heimildin tók ekki til sérstaks fjársýsluskatts, sérstaks skatts á fjármálafyrirtæki eða jöfnunargjalds alþjónustu. Þeir rekstraraðilar sem greiða umrædd gjöld gátu því ekki frestað fyrirframgreiðslu þeirra.

Fyrst var miðað við gjalddagana 1. apríl, 1. maí og 1. júní 2020 en heimildin var síðan framlengd og tók þá einnig til gjalddaga í júlí, ágúst og september. Ekki þurfti neina umsókn heldur var þetta bara valkvætt hjá hverjum og einum lögaðila.

Í stuttu máli var fyrirframgreiðsluskyldan í upphafi árs rúmur 51 milljarður kr. Þar af hafa verið greiddir um 45 milljarðar kr. m.v. stöðuna í byrjun október sl. og ógreiddir eru rúmir 6,1 milljarður kr. Af þessum tölum verður ráðið að mjög margir lögaðilar hafa ákveðið að greiða fyrirfram upp í álagninguna þótt þeim væri heimilt að gera það ekki.

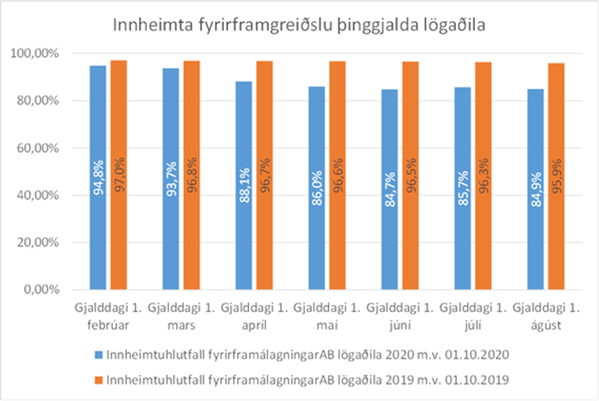

Eftirfarandi súlurit ber saman innheimtuárangur fyrstu sjö tímabila áranna 2020 og 2019 vegna fyrirframgreiðslna lögaðila upp í væntanlega álagningu hvors árs fyrir sig:

c) Sérstakur barnabótaauki.

Til viðbótar við barnabætur var greiddur sérstakur barnabótaauki við álagningu á einstaklinga í lok maí 2020. Fjárhæðin nam 42.000 kr. með hverju barni í þeim tilvikum þar sem greiddar voru tekjutengdar barnabætur til framfærenda og hins vegar 30.000 kr. með hverju barni þeirra framfærenda sem ekki fengu greiddar barnabætur vegna tekjuskerðingarákvæða.

Ákvarðaður sérstakur barnabótaauki nemur nú 3.117.762.000 kr. hjá 80.574 einstaklingum (hjón og samskattaðir teljast sem tveir einstaklingar).

d) Endurgreiðslur á virðisaukaskatti.

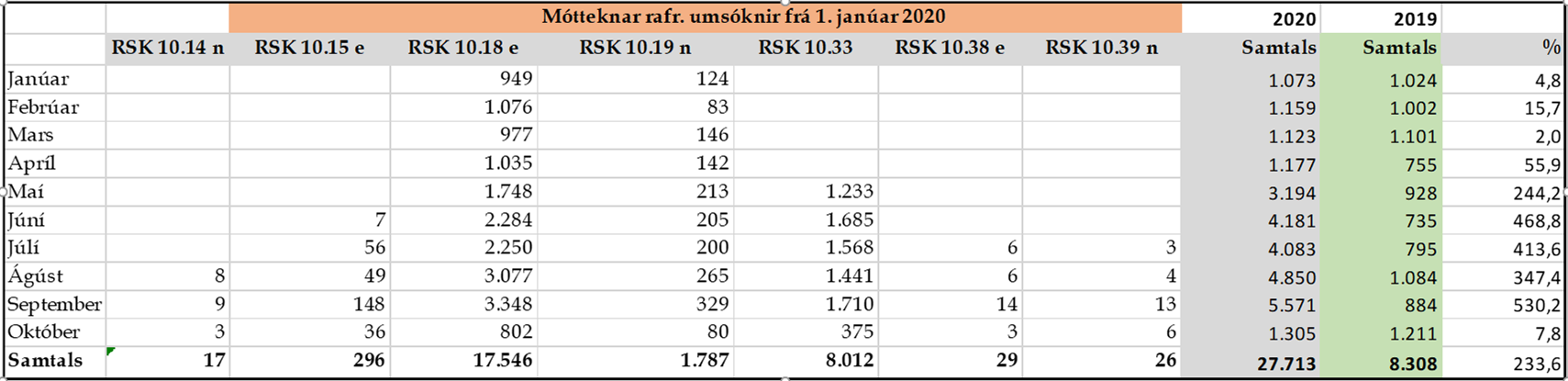

Aukið var við heimildir til endurgreiðslu á virðisaukaskatti, bæði hækkaði endurgreiðsluhlutfall úr 60% í 100% vegna vinnu á byggingarstað, viðhalds og endurbóta og fleira varð endurgreiðsluhæft, eins og bifreiðaviðgerðir, heimilisaðstoð og regluleg umhirða íbúðarhúsnæðis eigenda og leigjenda. Þá gátu fleiri aðilar sótt um endurgreiðslu, eins og mannúðar- og líknarfélög, íþróttafélög, björgunarsveitir o.fl. Með lögum nr. 37/2020 var heimild til endurgreiðslu til sveitarfélaga einnig útvíkkuð og tekur nú til fleiri húsnæðistegunda í eigu þeirra.

Eftirfarandi tafla sýnir fjölda móttekinna umsókna frá 1. janúar til 8. október 2020 í samanburði við sama tímabil á árinu 2019:

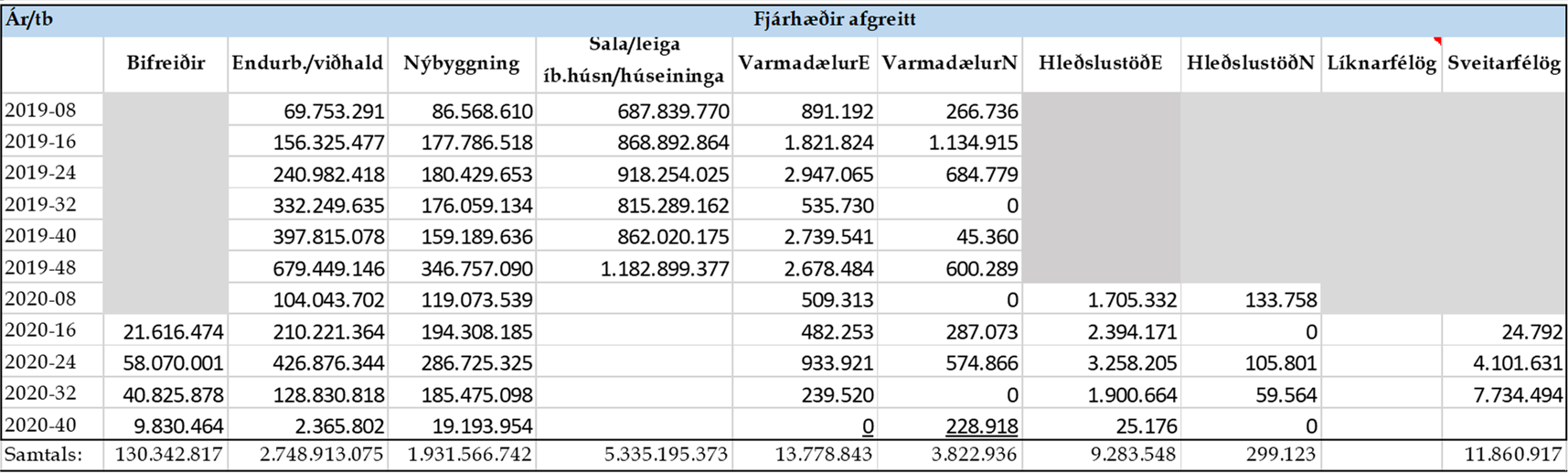

Eftirfarandi tafla sýnir þær endurgreiðslufjárhæðir sem hafa verið afgreiddar m.v. 8. október 2020. Athuga þarf að um getur verið að ræða endurgreiðslu vegna kostnaðar á fyrri árum að meðtöldum kostnaði sem féll til á árinu 2020:

e) Heimild til að falla frá álagsbeitingu á virðisaukaskatt.

Eins og staðan er núna hefur verið tilkynnt að fallið sé frá álagsbeitingu vegna allra gjalddaga virðisaukaskatts frá og með 15. mars 2020 til og með 15. desember 2020. Þetta þýðir að svigrúm til greiðslu á virðisaukaskatti er aukið, eða í allt að mánuð. Dráttarvextir leggjast á sé ekki greitt innan mánaðar frá gjalddaga.

f) Niðurfelling gistináttaskatts – frestun gjalddaga.

Ekki er innheimtur gistináttaskattur af sölu gistingar sem veitt er á tímabilinu 1. apríl 2020 til og með 31. desember 2021. Gjalddagi gistináttaskatts vegna uppgjörstímabilanna janúar og febrúar annars vegar og mars og apríl hins vegar á árinu 2020 er 5. febrúar 2022.

g) Úttekt úr séreignarsjóði.

Rétthafa séreignarsparnaðar var heimilað á tímabilinu 1. apríl 2020 til 1. janúar 2021 að sækja um útgreiðslu séreignarsparnaðar að fjárhæð sem 1. apríl 2020 nam samanlagt allt að 12.000.000 kr.

Samtals hafa nú verið greiddir út úr séreignarsjóðum tæplega 15 milljarðar á tímabilinu apríl til og með september 2020 samkvæmt umræddri heimild.

2. Lög nr. 37/2020, um breytingu á ýmsum lögum til að mæta efnahagslegum áhrifum heimsfaraldurs kórónuveiru (frekari aðgerðir).

Í þessum lögum var kveðið á um nokkur atriði sem snerta starfsemi Skattsins en jafnframt önnur atriði sem, eins og t.d. sérstakan rekstrarstuðning til fjölmiðla sem Skatturinn sá ekki um.

Opna lög nr. 37/2020 í heild sinni

a) Frestun á greiðslu álagðs tekjuskatts lögaðila.

Lögaðilum sem verður ákvarðaður tekjuskattur við álagningu í lok október 2020 er heimilt að fresta um eitt ár greiðslu á allt að 20 milljónum, ef fyrirsjáanlegt er rekstrartap á tekjuárinu 2020. Jafna má frestuðum greiðslum (skattstofni) við rekstrartap á árinu 2020 samkvæmt skattframtali 2021 og ef það dugar ekki þá yfirfærist það sem umfram er til síðari ára.

Sækja þarf um þennan greiðslufrest fyrir 10. nóvember 2020 og er unnið að útfærslu umsóknar.

b) Hlutabréfafrádráttur einstaklinga.

Frádráttur vegna fjárfestingar einstaklinga í tilteknum hlutabréfum var hækkaður og kemur til framkvæmda við álagningu 2021.

c) Stuðningur við nýsköpunarfyrirtæki.

Breyting varð á lögum um stuðning við nýsköpunarfyrirtæki og hækkar sérstakur frádráttur frá álögðum tekjuskatti á árunum 2021 og 2022 vegna þess.

3. Lög nr. 38/2020, um fjárstuðning til minni rekstraraðila vegna heimsfaraldurs kórónuveiru.

Lög nr. 38/2020 taka annars vegar til lokunarstyrkja og hins vegar stuðningslána. Skattinum var falin framkvæmd á ákvörðun og greiðslu lokunarstyrkja en kom einungis að stuðningslánunum með þeim hætti að útvega upplýsingar í gegnum vefþjónustu varðandi þau skilyrði sem hægt var að staðreyna í gegnum fyrirliggjandi skrár embættisins.

Opna lög nr. 38/2020 í heild sinni

Réttur til lokunarstyrks var byggður á því hvort rekstraraðila var gert að stöðva starfsemi sína vegna kórónuveirufaraldursins á grundvelli auglýsingar heilbrigðisráðherra um takmörkun á samkomum vegna farsóttar. Auglýsingin er nr. 243/2020 og var birt í Stjórnartíðindum 23. mars 2020.

Lokunarstyrkur miðað við stöðuna 6. október

| Fjöldi umsókna | 1.056 | |

| Fjárhæð samkvæmt umsóknum samtals | 1.054.737.993 | kr. |

| Greiddir lokunarstyrkir | 887.661.789 | kr. |

| Fjöldi rekstraraðila | 1.052 |

Við yfirferð á umsóknum hafa styrkbeiðnir verið lækkaðar um 162.452.482 kr. þar sem upplýsingar í umsóknum reyndust ekki alveg réttar.

4. Lög nr. 50/2020, um stuðning úr ríkissjóði vegna greiðslu hluta launakostnaðar á uppsagnarfresti

Birtar hafa verið á vefsíðu Skattsins upplýsingar um þá rekstraraðila sem hafa fengið greiddan stuðning vegna hluta launakostnaðar á uppsagnarfresti, nöfn þeirra og heildarfjárhæð greiðslna. Birtur er fjöldi launamanna í þeim tilvikum að þeir eru 20 eða fleiri.

Skoða lista yfir rekstraraðila sem haf fengið greiddan stuðning vegna launa á uppsagnarfresti

Opna lög nr. 50/2020 í heild sinni

Sjá einnig breytingu á lögum nr. 50/2020 þar sem Skattinum er heimilað að taka til afgreiðslu umsóknir sem berast eftir að almennur umsóknarfrestur er liðinn.

Stuðningur vegna launa á uppsagnarfresti miðað við stöðuna 6. október

| Fjöldi umsókna | 1.028 | Afgreiddar umsóknir | 854 | ||

| Fjöldi fyrirtækja | 351 | Fjöldi fyrirtækja | 317 | ||

| Stuðningur alls samkvæmt umsóknum | 10.085.904.630 | kr. | Stuðningur alls útgreiddur | 10.040.339.302 | kr. |

| Óafgreiddar umsóknir | 45.565.328 | kr. |

5. Lög nr. 55/2020, um breytingu á lögum um fjárstuðning til minni rekstraraðila vegna heimsfaraldurs kórónuveiru, nr. 38/2020 (viðbótarlokunarstyrkir).

Hér er um að ræða viðbót við lokunarstyrki til þeirra rekstraraðila sem var gert að stöðva starfsemi sína lengur en til 4. maí 2020, sbr. auglýsingu heilbrigðisráðherra nr. 360/2020.

Hægt var að sækja um þessa styrki frá og með 11. september til og með 1. október sl.

Opna lög nr. 22/2020 í heild sinni

Viðbótarlokunarstyrkir miðað við stöðuna 6. október

| Fjöldi umsókna | 54 | Afgreiddar umsóknir | 48 | ||

| Fjárhæð samkvæmt umsóknum samtals: | 52.359.285 | kr. | Fjárhæð afgreiddra umsókna | 46.168.799 | kr. |