Almannaheillaskrá – skattfrádráttur

Félög (félagasamtök, sjóðir og stofnanir) sem starfa í þágu almannaheilla geta sótt um skráningu á almannaheillaskrá Skattsins. Slík skráning veitir meðal annars rétt til þess að styrkir (framlög) til félaganna geta verið frádráttarbærir hjá styrkveitendum.

Almenn skilyrði sem þarf að uppfylla:

- Samþykktir félagsins þurfa að liggja fyrir hjá fyrirtækjaskrá

- Raunverulegir eigendur félagsins þurfa að hafa verið skráðir

- Engin vanskil vegna opinberra gjalda, skatta eða sekta

Upplýsingar í samþykktum

Í samþykktum þarf meðal annars tilgangur og markmið félagsins að koma skýrt fram. Þar þarf einnig að tilgreina hvernig félagið hyggst ná markmiðum sínum – ásamt því hvernig mótteknum styrkjum verður varið og meðferð eigna við slit. Jafnframt þurfa að koma fram ákvæði um félagsaðild.

Félög sem eru rekin í hagnaðarskyni, eins og hlutafélög, einkahlutafélög og samvinnufélög, geta ekki verið skráð á almannaheillaskrá. Styrkir til slíkra aðila veita því ekki rétt til skattfrádráttar hjá gefendum.

Starfsemi félaga sem geta fengið skráningu á almannaheillaskrá

Starfsemin þarf að vera óhagnaðardrifin (e. non-profit organization) og vera samfélagslega mikilvæg, og byggja að verulegu leiti á vinnu sjálfboðaliða með samfélagsleg markmið og þjóðfélagslegan tilgang að leiðarljósi. Starfsemin má ekki vera atvinnustarfsemi í skilningi skattalaga, þó heimilt sé að stunda takmarkaða atvinnustarfsemi til fjáröflunar sem hefur aðeins óverulega fjárhagslega þýðingu með tilliti til heildartekna eða er óverulegur hluti heildarstarfsemi – svo lengi sem hún styður við tilgang félagsins og er í samræmi við samþykktir þess.

Starfsemi sem telst til almannaheilla

- mannúðar- og líknarstarfsemi

- æskulýðs- og menningarmálastarfsemi

- starfsemi björgunarsveita, landssamtaka björgunarsveita og slysavarnadeilda og einstakra félagseininga sem starfa undir merkjum samtakanna

- vísindaleg rannsóknarstarfsemi

- starfsemi sjálfstæðra háskólasjóða og annarra menntasjóða

- neytenda- og forvarnastarfsemi

- starfsemi þjóðkirkjunnar, þjóðkirkjusafnaða og annarra skráðra trú- og lífsskoðunarfélaga

Umsókn um skráningu

Ef sækja á um skráningu á almannaheillaskrá Skattsins þarf að fylla út rafræna umsókn á þjónustuvef Skattsins, með skilaveflykli félagsins.

Opna umsókn um skráningu og endurnýjun skráningar

Umsóknarferlið

- Innskráning á þjónustuvef Skattsins með skilaveflykli

- Velja „Samskipti“ og velja þar umsóknareyðublaðið

- Fylla út og senda inn rafræna umsókn.

Hvenær tekur skráning gildi?

Umsókn þarf að berast í síðasta lagi 1. nóvember. Að umsóknarári liðnu þarf að endurnýja samþykktar umsóknir árlega fyrir 15. febrúar.

Ef umsókn er samþykkt, telst félagið skráð frá þeim degi sem sótt var um.

Frá því tímamarki gilda öll réttindi tengd skráningu, t.d. frádráttarbærni styrkja og undanþágur samkvæmt skattalögum.

Endurnýjun skráningar samþykktra umsókna, sem þarf að fara fram fyrir 15. febrúar hvert ár, gildir fyrir allt almanaksárið frá byrjun þess, ef endurnýjunin er rétt framkvæmd og skilyrði áfram uppfyllt.

Meðferð umsóknar

Umsókn er afgreidd eins fljótt og hægt er innan tveggja mánaða frá móttöku.

Skatturinn getur óskað eftir frekari gögnum eða rökstuðningi ef það er nauðsynlegt til að taka afstöðu til umsóknarinnar.

Nýjustu samþykktir eða lög félagasamtaka og afrit af lögum eða stofnskrám sjóða og sjálfseignastofnana þurfa að liggja fyrir hjá fyrirtækjaskrá Skattsins til að unnt sé að taka afstöðu til umsóknar.

Skilyrði fyrir skráningu og skattafrádrætti vegna styrkja

Félög sem eru skráð á almannaheillaskrá og taka á móti styrkjum þurfa gefa út kvittun við móttöku. Á kvittun skal koma fram:

- Nafn og kennitala gefanda

- Fjárhæð framlagsins

Í lok hvers árs þarf að taka saman yfirlit yfir alla styrki sem hver gefandi hefur greitt. Þessum upplýsingum skal skila til Skattsins fyrir 20. janúar næsta árs, ásamt öðrum árlegum gagnaskilum.

Skatturinn notar upplýsingarnar til að staðfesta frádrátt á framtölum gefenda.

Til að styrkur sé frádráttarbær þarf félag sem tekur við styrknum að hafa verið skráð á almannaheillaskrá þegar framlagið var greitt.

Ráðstafa þarf styrkjum innan skamms tíma til þeirra málefna sem samþykktir segja til um svo ekki komi til mikillar sjóðasöfnunar á milli ára. Uppfylli skráð félag ekki skilyrði skráningar síðar þá fellur það af almannaheillaskrá. Mótteknir styrkir eftir afskráningu eru ekki frádráttarbærir frá tekjuskattsstofni gefenda.

Bókhald og ársuppgjör félaga á almannaheillaskrá þurfa að bera með skýrum og sundurliðuðum hætti fjárhæð styrkja ásamt því hvernig fjármunum hefur verið ráðstafað til almannaheilla.

Frádráttur vegna gjafa og styrkja

Einungis styrkir án gagngjalds skapa rétt til skattfrádráttar hjá gefanda.

Einstaklingar - frádráttur

Frádráttur einstaklinga getur verið á bilinu 10 - 350 þús. kr. á almanaksári og hjóna og sambúðarfólks alls 700 þúsund krónur og kemur til lækkunar á útsvars- og tekjuskattsstofni.

Frádráttur er ekki millifæranlegur og ber því að halda styrkjum hvers einstaklings aðgreindum.

Rekstraraðilar - frádráttur

Fyrirtæki og aðrir rekstraraðilar geta fengið skattfrádrátt vegna framlaga til almannaheillastarfsemi og aðgerða sem stuðla að kolefnisjöfnun.

Frádráttur getur mest orðið 1,5% af rekstrartekjum vegna styrkja til félaga á almannaheillaskrá.

Jafnframt er heimill aukalega 1,5% frádráttur af rekstrartekjum vegna framlaga til aðgerða sem stiðla eiga að kolefnisjöfnuði, svo sem:

- Skógrækt

- Uppgræðslu lands

- Endurheimt votlendis

- Aðgerða í rekstri sem draga úr kolefnislosun

Samanlagt getur frádráttur í atvinnurekstri því numið allt að 3% af rekstrartekjum á því ári sem framlag er greitt.

Frádráttur vegna styrkja – Hvað má ekki?

Ef styrkveitandi fær gagngjald fyrir veittan styrk, svo sem vöru eða þjónustu, þá heimilast ekki skattfrádráttur vegna styrksins.

Dæmi um greiðslur eða stuðning sem ekki veita skattfrádrátt

- Félagsgjöld

- Greiðslur fyrir vörur og þjónustu

- Auglýsingar

- Greiðslur fyrir happadrættismiða

- Sjálfboðavinna

- Ókeypis afnot af eignum

Gagnaskil almannaheillafélaga að ári loknu

Að loknu rekstrarári þarf að senda inn upplýsingar um móttekna styrki, auk annarra gagna og upplýsinga vegna starfseminnar. Sé þetta ekki gert þá getur skattafrádráttur fallið niður eða viðkomandi félag fallið af almannaheillaskrá.

Í þessu samhengi eru þrenn skil sem þarf að huga sérstaklega að:

1. Skila þarf upplýsingum um fjárhæðir móttekinna styrkja og framlaga eigi síðar en 20. janúar.

Framangreindum upplýsingum er skilað í gegnum gagnaskil á þjónustuvef Skattsins. Notaður er skilaveflykill til auðkenningar. Tvær leiðir eru í boði:

Handskráning einstakra styrktaraðila

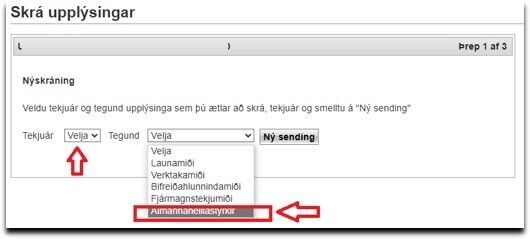

Eftir innskráningu er aðgerðin „Vefskil“ valin og því næst „Gagnaskil" og „Skrá upplýsingar“.

Velja “Tekjuár” = (rekstrarár). Eingöngu félög sem samþykkt hafa verið inn á almannaheillaskrá Skattsins geta valið “Tegund” = “Almannaheillastyrkir”.

Senda inn XML skrá með upplýsingum um styrktaraðila.

Ef um mikið magn upplýsinga er að ræða er hægt að senda skrá á sérstöku sniðmáti (XML) með upplýsingum um styrkveitendur.

Eftir innskráningu á þjónustuvef Skattsins er aðgerðin „Vefskil“ valin og því næst „Gagnaskil" og „Lesa inn XML skrá“.

XML skema

Eingöngu lögaðilar á almannaheillaskrá geta skilað þessum upplýsingum. Um er að ræða upplýsingar um mótteknar gjafir/framlög til almannaheillafélagsins (kennitala greiðanda og fjárhæð gjafar/framlags), hvort heldur sem gefandinn er einstaklingur eða lögaðili.

Heiti XML skjals: Almannaheillaskra. Sjá dæmi.

XML snið (schema)

| Reitur | Heiti reits | XML heiti | Kafli/reitur á framtali |

|---|---|---|---|

| 155 | Almannaheillafélög | Almannaheillastyrkur | Kafli 2.6 reitur 155 |

Leiðbeiningar

Tæknisvið Skattsins veitir nánari upplýsingar um kröfur sem gerðar er til XML-skránna.

Tölvupóstur: gagnaskil@skatturinn.is, sími 442 1000.

Nánari upplýsingar um gagnaskil

2. Skrá þarf endurnýjun á umsókn um skráningu á almannaheillaskrá eigi síðar en 15. febrúar.

Endurnýjun skráningar fer fram í gegnum þjónustuvef Skattsins. Notaður er skilaveflykill til auðkenningar. Valin er aðgerðin „Samskipti“ og því næst „Endurnýjun (staðfesting) umsóknar á almannaheillaskrá“. Við val á aðgerðinni „Endurnýjun (staðfesting) umsóknar ….“ koma fram upplýsingar skv. fyrri umsókn.

Þessar upplýsingar þarf að yfirfara og eftir atvikum uppfæra t.d. tölvupóstfang. Síðan staðfesta skráningu.

- Ef starfsemi er óbreytt þá er merkt við „Almannaheillastarfsemi óbreytt“ (á einnig við þó tölvupóstfang breytist)

- Ef breyta þarf starfsemi (flokkur a – g) þá þarf að byrja á því að merkja við „Breyting á almannaheillastarfsemi“ áður en valinn er ný starfsemi.

3. Skila þarf ársreikningi og skattframtali eigi síðar en 31. maí.

Framangreindum upplýsingum er skilað í gegnum gagnaskil á þjónustuvef Skattsins. Notaður er skilaveflykill til auðkenningar.

Sé upplýsingagjöf ekki sinnt kunna styrkveitendur að missa af skattafrádrætti og/eða félög falla af almannaheillaskrá Skattsins.

Mikilvægt að vita

Almannaheillaskrá Skattsins er sjálfstæð skrá samkvæmt tekjuskattslögum og ekki það sama og Almannaheillafélagaskrá sem haldin er samkvæmt félagarétti.

Það að félag sé skráð í almannaheillafélagaskrá þýðir ekki að það sé sjálfkrafa skráð í almannaheillaskrá Skattsins.

Félög á almannaheillaskrá Skattsins

Skoða lista yfir félög á almannaheillaskrá Skattsins

Ítarefni

Hvar finn ég reglurnar?

Almannaheillastarfsemi – 4.gr. laga nr. 90/2003, um tekjuskatt

Frádráttur einstaklinga – 7. tölul. A-liður 1. mgr. 30. gr. laga nr. 90/2003, um tekjuskatt

Frádráttur rekstraraðila – 2. tölul. 31. gr. laga nr. 90/2003, um tekjuskatt

Skilyrði frádráttar frá tekjum í atvinnurekstri vegna framlaga og gjafa – 15. til 20. gr. reglugerðar nr. 1300/2021, um frádrátt frá tekjum af atvinnurekstri eða sjálfstæðri starfsemi.