Viðspyrnustyrkir

Viðspyrnustyrkir eru til að styðja við rekstraraðila sem hafa orðið fyrir tekjufalli vegna heimsfaraldurs kórónuveiru. Markmið þeirra er að rekstraraðilar geti viðhaldið nauðsynlegri lágmarksstarfsemi á meðan áhrifa faraldursins gætir, varðveitt viðskiptasambönd og tryggt viðbúnað þegar úr rætist. Tímabilið sem greiða átti viðspyrnustyrki fyrir var nóvember 2020 til og með nóvember 2021 og umsóknarfrestur til 31. desember 2021. Með lögum nr. 16/2022 ákvað Alþingi á hinn bóginn bæði að endurvekja umsóknarfrest vegna mánaðanna ágúst-nóvember 2021 og hins vegar að framlengja styrkina þannig að þeir taka nú einnig til mánaðanna desember 2021 til og með mars 2022.

Information in English

Informacje w języku polskim

Þeir einstaklingar og lögaðilar sem stunda atvinnurekstur eða sjálfstæða starfsemi sem hófst annars vegar fyrir 1. október 2020, þ.e. vegna mánaðanna ágúst-nóvember 2021, og hins vegar fyrir 1. desember 2021, þ.e. vegna mánaðanna desember 2021 til og með mars 2022, og hafa orðið fyrir a.m.k. 40% tekjufalli, sem rekja má til heimsfaraldurs kórónuveiru, eiga rétt á viðspyrnustyrk úr ríkissjóði að uppfylltum ýmsum skilyrðum. Umsóknarfrestur vegna umræddra tímabila er nú til og með 30. júní 2022.

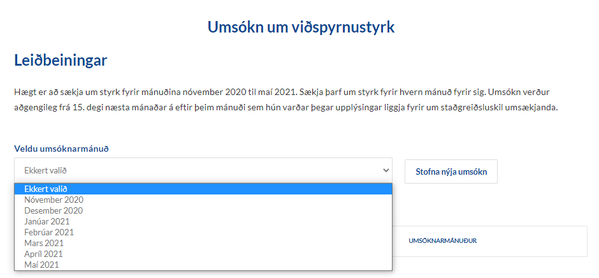

Sækja þarf um fyrir hvern almanaksmánuð fyrir sig.

Stofnanir, byggðasamlög og fyrirtæki í meirihlutaeigu ríkis eða sveitarfélaga geta ekki sótt um viðspyrnustyrk.

Umsóknarfrestur var til 30. júní 2022.

Frumskilyrði

1. Umsækjandi þarf að bera ótakmarkaða skattskyldu hér á landi

Með ótakmarkaðri skattskyldu er átt við að viðkomandi einstaklingur eða lögaðili sé skyldugur að greiða tekjuskatt af öllum tekjum sínum hér á landi, hvar sem þeirra er aflað. Nánari upplýsingar um ótakmarkaða skattskyldu er hægt að finna á vefsíðu Skattsins, vegna einstaklinga og vegna lögaðila.

Þetta skilyrði þýðir að óskattskyldir aðilar, eins og t.d. íþróttafélög, líknarfélög o.fl. eiga ekki rétt á viðspyrnustyrk.

2. Atvinnurekstur eða sjálfstæð starfsemi

Þeir einir geta sótt um viðspyrnustyrk sem stunda atvinnurekstur eða sjálfstæða starfsemi. Með því er átt við starfsemi aðila sem greiðir laun samkvæmt staðgreiðslulögum, og er skráður á launagreiðendaskrá, svo og á virðisaukaskattsskrá þegar það á við. Í undantekningartilvikum er heimilt að miða við rekstraruppgjör samkvæmt skattframtali 2020. Nánari upplýsingar um launagreiðendaskrá og virðisaukaskattsskrá er hægt að nálgast á vef Skattsins.

Nánari skilyrði fyrir viðspyrnustyrk

Rekstraraðili sem uppfyllir öll eftirtalin skilyrði á rétt á viðspyrnustyrk úr ríkissjóði samkvæmt umsókn þar um.

40% tekjufall rakið til kórónuveirufaraldurs

Skilyrði er að tekjur rekstraraðila í þeim almanaksmánuði sem umsókn varðar hafi verið a.m.k. 40% lægri en í sama almanaksmánuði árið 2019 og að tekjufallið megi rekja til heimsfaraldurs kórónuveiru eða ráðstafana stjórnvalda til að verjast útbreiðslu hennar. Hafi umsækjandi hafið starfsemi eftir upphaf sama almanaksmánaðar árið 2019 skal miðað við meðaltekjur hans á jafn mörgum dögum og eru í þeim almanaksmánuði sem umsókn varðar frá því hann hóf starfsemi til loka október 2020 eða til loka nóvember 2021 vegna umsókna fyrir tímabilið desember 2021 til og með mars 2022. Við sérstakar aðstæður má nota annað tímabil til viðmiðunar sýni rekstraraðili fram á að það gefi betri mynd af tekjufalli hans en viðmiðunartímabil skv. 1.–2. málsl. Að jafnaði skal þá miðað við tekjur í sama almanaksmánuði 2018.

Hafi rekstraraðila verið ákvarðaður tekjufallsstyrkur eða styrkur til rekstraraðila veitingastaða sem hafa sætt takmörkunum á opnunartíma í þeim almanaksmánuði sem umsókn varðar, eða viðspyrnustyrkur fyrir aðra mánuði, skulu þeir ekki taldir til tekna í þeim mánuði við útreikning á tekjufalli.

Hafi umsækjandi fengið greiddan lokunarstyrk, vegna lokunar á því tímabili sem umsókn varðar dregst hann frá viðspyrnustyrk.

Hafi umsækjandi fengið greiddan stuðning vegna launakostnaðar á uppsagnarfresti vegna þess almanaksmánaðar sem umsókn tekur til dregst sú fjárhæð frá rekstrarkostnaði til útreiknings á viðspyrnustyrk.

Hafi rekstraraðili hlotið styrk úr Atvinnuleysistryggingasjóði samkvæmt reglugerð um þátttöku atvinnuleitenda sem tryggðir eru innan atvinnuleysistryggingakerfisins í vinnumarkaðsaðgerðum og um greiðslu styrkja úr Atvinnuleysistryggingasjóði, nr. 918/2020, vegna þess almanaksmánaðar sem umsókn varðar dregst fjárhæð þess stuðnings frá rekstrarkostnaði.

Fengnar atvinnuleysisbætur fyrir mánuðinn sem umsókn tekur til dragast einnig frá rekstrarkostnaði.

Lágmarksfjárhæð tekna

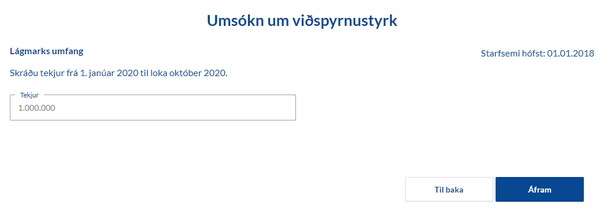

Tekjur umsækjanda frá 1. janúar 2020 til loka október 2020 þurfa að lágmarki að hafa verið 500 þús. kr. Hafi starfsemi hafist eftir 1. janúar 2020 skal umreikna tekjur þann tíma sem umsækjandi starfaði til loka nóvember 2021 í 305 daga viðmiðunartekjur.

Ekki í vanskilum með opinber gjöld og gögnum skilað

Skilyrði er að rekstraraðili sé ekki í vanskilum með opinber gjöld, skatta og skattsektir sem komnar voru á eindaga fyrir lok árs 2019 og 1. ágúst 2021 vegna umsókna fyrir tímabilið frá 1. desember 2021 til 31. mars 2022. Það telst til vanskila í þessu sambandi ef gjöld og skattar sem greiða átti á árinu 2019 voru ógreidd í lok árs þótt gerð hafi verið greiðsluáætlun eða samningur um greiðslu eftir þann tíma.

Þá verður rekstraraðili að hafa staðið skil á skattframtali og öðrum skýrslum og gögnum á tilskildum tíma síðastliðin þrjú ár áður en umsókn um viðspyrnustyrk barst eða síðan starfsemi hófst, sem og ársreikningum eftir því sem við á og upplýst um raunverulega eigendur félags. Álagðir skattar og gjöld mega því ekki hafa byggt á áætlunum, þ.m.t. staðgreiðsla og virðisaukaskattur á árinu 2020.

Þessi skilyrði þýða að umsækjandi skuli hafa skilað öllu sem bar að skila lögum samkvæmt síðustu þrjú ár fyrir umsóknardag. Það þýðir m.a. að lögaðilar og einstaklingar í rekstri skuli hafa skilað skattframtali 2018, 2019 og 2020, nema reksturinn hafi staðið skemur.

Umsækjandi getur bætt úr þeim annmörkum sem fyrir eru með því að greiða upp umrædd vanskil í árslok 2019 og/eða skila inn gögnum og sækja síðan um styrk.

Ekki gjaldþrotaskipti eða slit

Skilyrði er að bú rekstraraðili hafi ekki verið tekið til gjaldþrotaskipta. Jafnframt skal rekstraraðili ekki hafa verið tekinn til slita, nema ef slitin eru liður í samruna, skiptingu eða breytingu á rekstrarformi, og fyrirhugað er að lögaðili sem við tekur haldi rekstri sem umsókn varðar áfram.

Fjárhæð viðspyrnustyrks

Fjárhæð viðspyrnustyrks skal vera 90% af rekstrarkostnaði umsækjanda þann almanaksmánuð sem sótt er um fyrir, þó aldrei hærri en reiknað tekjufall. Með rekstrarkostnaði telst reiknað endurgjald þess/þeirra sem standa fyrir rekstrinum.

Í stað þess að telja reiknað endurgjald fyrir umsóknarmánuð til rekstrarkostnaðar er heimilt að reikna til rekstrarkostnaðar sömu fjárhæð og umsækjandi gjaldfærði vegna reiknaðs endurgjalds í þeim mánuði í skattframtali rekstrarársins 2019. Hafi rekstraraðili fengið atvinnuleysisbætur fyrir mánuðinn sem umsókn varðar dragast þær frá þannig reiknuðum rekstrarkostnaði.

Hámark viðspyrnustyrks:

Ef tekjufallið er á bilinu 40-60% er hámarkið 300.000 kr. fyrir hvert stöðugildi á mánuði, þó aldrei hærra en 1,5 milljónir á mánuði.

Ef tekjufallið er á bilinu 60-80% er hámarkið 400.000 kr. fyrir hvert stöðugildi á mánuði, þó aldrei hærra en 2 milljónir kr. á mánuði.

Ef tekjufallið er meira en 80% er hámarkið 500.000 kr. fyrir hvert stöðugildi á mánuði, þó aldrei hærra en 2,5 milljónir kr. á mánuði.

Fenginn lokunarstyrkur, eða styrkur samkvæmt lögum um styrki til rekstraraðila veitingastaða sem hafa sætt takmörkunum á opnunartíma, dregst frá viðspyrnustyrk.

Viðspyrnustyrkur telst til skattskyldra tekna hjá rekstraraðila.

Launamaður

Launamaður er sá sem fær laun fyrir starf sem hann innir af hendi á ábyrgð launagreiðanda eða maður sem skal reikna sér endurgjald vegna vinnu við eigin atvinnurekstur eða sjálfstæða starfsemi, þ.m.t. starfsemi sem rekin er í sameign með öðrum eða á vegum lögaðila eins og t.d. einkahlutafélaga. Maki rekstraraðila eða barn hans teljast einnig launamenn í þessu sambandi ef þau inna af hendi starf við atvinnureksturinn eða starfsemina.

Stöðugildi

Stöðugildi er starfshlutfall sem jafngildir fullu starfi launamanns í einn mánuð. Í þessu felst að einn launamaður getur í hæsta lagi jafngilt einu stöðugildi enda starfi hann í fullu starfi hjá rekstraraðila í heilan mánuð. Tveir launamenn í hálfu starfi í einn mánuð jafngilda samtals einu stöðugildi. Að sama skapi jafngildir launamaður sem starfar í fullu starfi hjá rekstraraðila í hálfan mánuð 50% stöðugildi. Einn launamaður getur ekki talist meira en eitt stöðugildi í skilningi laganna enda þótt hann vinni í einum mánuði fullt starf auk yfirvinnu.

Stöðugildi reiknast ekki vegna vinna verktaka, enda eru þeir sjálfstæðir aðilar sem eftir atvikum geta sjálfir sótt um viðspyrnustyrk.

Rekstraraðili sem nýtti sér hlutabótaleiðina á tekjufallstímabili skal miða starfshlutfall viðkomandi launamanna við það starfshlutfall sem launamaður var í hjá honum á tímabilinu. Sem dæmi, ef launamaður sem var áður í fullu starfi fór í 25% starfshlutfall og þáði atvinnuleysisbætur á móti minnkuðu starfshlutfalli gegnum svokallaða hlutabótaleið, þá reiknast stöðugildi launamannsins í viðkomandi mánuði 25% við útreikning á viðspyrnustyrk.

Hafi rekstraraðili hafið starfsemi eftir upphaf sama mánaðar 2019 og umsókn um viðspyrnustyrk varðar er heimilt að miða fjölda stöðugilda við meðalfjölda mánaðarlegra stöðugilda hjá rekstraraðila þá heilu almanaksmánuði 2019 sem hann starfaði.

Rekstrarkostnaður

Við ákvörðun á viðspyrnustyrk er tekið mið af rekstrarkostnaði í hverjum umsóknarmánuði. Þó er heimilt frávik varðandi reiknað endurgjald eins og lýst er að framan í kaflanum "Fjárhæð viðspyrnustyrks".

Rekstrarkostnaður í þessu sambandi er samkvæmt almennri skilgreiningu um hvað telst til slíks kostnaðar en þó ekki fyrningar eða niðurfærsla eigna.

Samkvæmt tekjuskattslögum er rekstrarkostnaður: þau gjöld sem eiga á árinu að ganga til að afla tekna, tryggja þær og halda þeim við, þar á meðal iðgjöld til öflunar lífeyrisréttinda starfsmanna í lífeyrissjóði sem starfa á grundvelli laga um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða, vexti af skuldum, afföll, gengistöp, niðurfærslu og fyrningu eigna, eftir því sem nánar er ákveðið í lögum þessum, og það sem varið er til tryggingar og viðhalds á eignum þeim sem arð bera í rekstrinum.

…

Til rekstrarkostnaðar telst enn fremur það endurgjald sem manni ber að reikna sér fyrir hvers konar vinnu, starf eða þjónustu sem telja ber til tekna skv. 2. mgr. 1. tölul. A-liðar 7. gr. Eigi skiptir máli hvort endurgjaldið hefur verið greitt. Hafi það verið greitt skiptir heldur ekki máli hvort það hefur verið greitt í reiðufé, fært á einkareikning, greitt í fríðu eða í hlunnindum eða með vinnuskiptum.

Nánari upplýsingar um rekstrarkostnað (gjöld) rekstraraðila er hægt að sjá í leiðbeiningum með rekstrarframtali á vef Skattsins (bls. 16-21).

Önnur atriði

Tengdir aðilar

Heildarfjárhæð viðspyrnustyrks til tengdra rekstraraðila getur að hámarki numið 330 milljónum kr., að meðtöldum lokunarstyrkjum, tekjufallsstyrkjum og stuðningi samkvæmt lögum um ferðagjöf, nr. 54/2020.

Birting upplýsinga

Skatturinn skal birta opinberlega upplýsingar um hvaða lögaðilum hefur verið ákvarðaður viðspyrnustyrkur. Birta skal upplýsingar um alla styrkþegar og fjárhæð styrkja nemi þeir jafnvirði 100 þúsund evra eða meira.

Umsókn

Umsókn um viðspyrnustyrk er rafræn í gegnum skattur.is. Ef umsækjandi er félag (lögaðili) skráir prókúruhafi sig inn á sína þjónustusíðu og fer þannig inn á svæði félagsins. Sjálfstætt starfandi einstaklingur fer inn í umsóknina í gegnum sína eigin þjónustusíðu.

Skatturinn skal afgreiða umsókn eigi síðar en tveimur mánuðum eftir að fullnægjandi umsókn berst.

Rekstraraðili skal staðfesta við umsókn að hann uppfylli skilyrði fyrir viðspyrnustyrk, að upplýsingar sem hann skilar og liggja til grundvallar ákvörðun fjárhæðar, þ.e. um rekstrarkostnað, tekjur og fjölda launamanna, séu réttar og að honum sé kunnugt um að það geti varðað álagi, sektum eða fangelsi að veita rangar eða ófullnægjandi upplýsingar.

Umsóknarfrestur var til 30. júní 2022.

Við afgreiðslu umsóknar og endurskoðun ákvörðunar um umsókn getur Skatturinn farið fram á að rekstraraðili sýni með rökstuðningi og gögnum fram á rétt sinn til viðspyrnustyrks.

Endurákvörðun viðspyrnustyrks

Gert er ráð fyrir því að Skatturinn endurákvarði viðspyrnustyrk komi í ljósi að rekstraraðili átti ekki rétt á styrknum eða átti rétt á hærri eða lægri styrk en hann fékk greiddan. Um þetta gilda, auk þess sem fram kemur í lögunum um viðspyrnustyrk, ákvæði tekjuskattslaga eftir því sem við á.

Ofgreiðsla

Komi í ljós að aðili hafi fengið viðspyrnustyrk umfram það sem hann átti rétt á ber honum að endurgreiða þá fjárhæð sem ofgreidd var með vöxtum frá greiðsludegi. Dráttarvextir leggjast á kröfu um endurgreiðslu ef hún er ekki innt af hendi innan mánaðar frá dagsetningu endurákvörðunar Skattsins.

Álag og refsingar

Hafi rekstraraðili veitt rangar eða ófullnægjandi upplýsingar um rekstrarkostnað eða upplýsingagjöf hans hefur að öðru leyti verið svo áfátt að áhrif hafi haft við ákvörðun um viðspyrnustyrk skal Skatturinn gera honum að greiða 50% álag á kröfu um endurgreiðslu. Fella skal álagið niður ef aðili færir rök fyrir því að óviðráðanleg atvik hafi hamlað því að hann veitti réttar upplýsingar eða kæmi leiðréttingu á framfæri við Skattinn.

Telji Skatturinn að háttsemi rekstraraðila geti varðað sektum eða fangelsi skal ekki gera honum að greiða álag heldur kæra málið til lögreglu.

Leiðbeiningar með umsókn

Til að komast inn í umsókn um viðspyrnustyrk þarf að fara í gegnum þjónustusíðu einstaklinga hvort sem sótt er um fyrir lögaðila eða sjálfstætt starfandi einstakling.

Umsókn um viðspyrnustyrk þarf að berast eigi síðar en 30. júní 2022.

Sótt um fyrir félag

Ef sótt er um fyrir félag skráir prókúruhafi sig inn á sína eigin síðu, en þar kemur upp hvaða félögum hann tengist. Þegar búið er að velja „Félög sem ég tengist“ kemur upp listi yfir þau félög. Prókúruhafi velur það félag sem ætlunin er að sækja um fyrir og fer þannig inn á þjónustusíðu þess. Á forsíðu félagsins kemur upp kassi með umsókn en einnig er hægt að fara í gegnum samskiptaflipann.

(Hægt er að opna og fylla út umsókn á þjónustusíðu félagsins, en aðeins prókúruhafi getur lokið umsókninni og sent til undirritunar.)

Sótt um sem sjálfstætt starfandi einstaklingur

Sótt um sem sjálfstætt starfandi einstaklingur

Sjálfstætt starfandi einstaklingur fer inn á sína eigin síðu og velur umsóknina í samskiptaflipanum og fær þá upp sams konar kassa: Umsókn um viðspyrnustyrk.

Þeir einir fá upp umsóknina sem eru á launagreiðendaskrá og eru heimilisfastir á Íslandi á umsóknardegi.

Ein umsókn fyrir hvern almanaksmánuð

Ein umsókn er fyrir hvern almanaksmánaðanna frá og með ágúst 2021 til og með mars 2022. Einungis er unnt að sækja um fyrir einn mánuð í einu. Dæmi: Rekstraraðili sækir um viðspyrnustyrk fyrir desember 2021. Hann getur ekki sótt um fyrir janúar 2022, eða eftir atvikum aðra mánuði á umræddu tímabili, fyrr en hann hefur undirritað fyrri umsókn rafrænt.

Athugun á uppfyllingu skilyrða

Við innskráningu er athugað hvort umsækjandi uppfylli tiltekin frumskilyrði. Ef skilyrði eru ekki uppfyllt kemst hann ekki lengra með umsóknina. Það á t.d. við um ef umsækjandi er í vanskilum með opinber gjöld sem komin voru á eindaga fyrir lok árs 2019 ef sótt er um fyrir ágúst-nóvember 2021, eða 1. ágúst 2021 ef sótt er um fyrir desember 2021 til og með mars 2022, hefur ekki skilað skattframtali, eða skilagreinum í staðgreiðslu eða virðisaukaskatti. Athugið að hægt er að greiða upp slík vanskil og skila inn gögnum og fara síðan aftur inn í umsókn og sækja um.

Skilyrði uppfyllt

Ef umsækjandi stoppar ekki við fyrstu athugun þá opnast fyrir það að halda áfram með umsóknina. Næst er þá farið yfir ýmis skilyrði sem þarf að uppfylla til þess að geta átt rétt á viðspyrnustyrk og þarf umsækjandi að haka við að hann uppfylli þau neðst í textanum. Eftir það getur hann haldið áfram með umsóknina.

Þessu næst er síða þar sem skrá þarf tölvupóstfang og símanúmer umsækjanda eða tengiliðar hans. Því næst opnast síða þar sem skrá þarf bankareikning umsækjanda. Fyrirliggjandi upplýsingar eru birtar en þeim er hægt að breyta ef þess þarf. Nýr reikningur er vistaður þegar smellt er á "Áfram". Þegar viðspyrnustyrkur er ákvarðaður verður hann greiddur inn á þennan bankareikning.

Ríkisaðstoð

Næst er spurt um ríkisaðstoð. Hafi umsækjandi fengið lokunarstyrk vegna tímabila eftir 17. september 2020 er hann áritaður. Einnig það sem umsækjandi kann að hafa fengið greitt með ferðaávísunum skv. lögum 54/2020 og tekjufallsstyrki skv. lögum um tekjufallsstyrki.

Hafi umsækjandi fengið aðra styrki sem teljast ríkisaðstoð þarf að svara spurningu þar um með því að haka við "Já". Þá koma upp innsláttarsvæði þar sem skrá skal fjárhæð og tilgreina hvaða styrk er um að ræða.

Tengdir aðilar

Ef rekstraraðili tengist öðrum fyrirtækjum, sem eigandi, stjórnandi eða hafi þar yfirráð, samkvæmt þeim skilgreiningum sem fram koma á síðunni, þarf að svara spurningu þar um með því að haka við "Já". Þá koma upp innsláttarsvæði þar sem skrá skal kennitölur tengdra félaga.

Tekjufall

Á næstu síðu umsóknarinnar er tekjufall reiknað út. Byrja þarf á því að gefa upp tekjur á tímabilinu 1. janúar til loka október 2020 sem þurfa að vera a.m.k. 500.000 kr. til þess að viðspyrnustyrkur komi til álita.

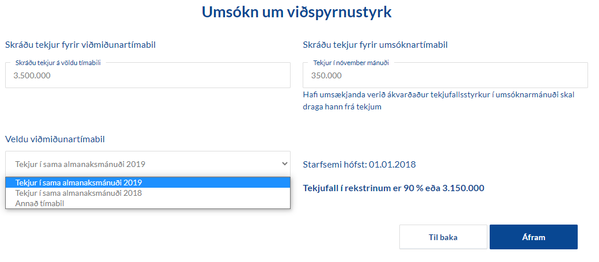

Þessu næst þarf að fylla út tekjur í þeim mánuði sem umsóknin tekur til og viðmiðunartímabili. Almenna reglan er að viðmiðunartímabilið er sami almanaksmánuður á árinu 2019 og mánuðurinn sem sótt er um fyrir á árinu 2020 eða 2021. Dæmi: Sótt er um viðspyrnustyrk fyrir nóvember 2020 og í því tilviki er almenna reglan að viðmiðunartímabilið til útreiknings á tekjufalli er nóvember 2019.

Þessu næst þarf að fylla út tekjur í þeim mánuði sem umsóknin tekur til og viðmiðunartímabili. Almenna reglan er að viðmiðunartímabilið er sami almanaksmánuður á árinu 2019 og mánuðurinn sem sótt er um fyrir á árinu 2020 eða 2021. Dæmi: Sótt er um viðspyrnustyrk fyrir nóvember 2020 og í því tilviki er almenna reglan að viðmiðunartímabilið til útreiknings á tekjufalli er nóvember 2019.

Ef umsækjandi telur að annað tímabil gefi réttari mynd af tekjufalli í rekstri sínum af sérstökum ástæðum er hægt að velja annað viðmiðunartímabil úr listanum. Einkum er þá litið til ársins 2018. Umsækjendur geta átt von á því að spurst verði fyrir um það hvaða ástæður liggja að baki því að velja annað tímabil en almenna reglan segir til um.

Í tilvikum þar sem umsækjandi ætlar að sækja um viðspyrnustyrk fyrir tiltekinn mánuð, en starfsemi hófst eftir upphaf sama almanaksmánaðar árið 2019, þá þarf að velja „Annað viðmiðunartímabil“ og skrá meðaltekjur til viðmiðunar á tímabili sem er jafn langt og umsóknarmánuður. Meðaltekjur á dag reiknast sem tekjur frá upphafi rekstrar til loka október 2020, eða til loka nóvember 2021 vegna umsókna fyrir tímabilið desember 2021 til og með mars 2022, deilt með fjölda daga á sama tímabili.

Dæmi:

Starfsemi hófst 1. maí 2019.

Ef umsókn varðar mars 2021 þá þarf að reikna út fjölda daga frá upphafi starfsemi til loka október 2020 sem eru 549 dagar.

Því næst þarf að reikna út meðaltekjur tímabilsins. Ef tekjur frá upphafi rekstrar til loka október 2020 voru t.d. kr. 9.000.000 þá reiknast meðaltekjur pr. dag kr. 16.393 (kr. 9.000.000 / 549 dagar).

Tekjur á völdu tímabili sem skrá þarf sem tekjur viðmiðunartímabils miðast þá við meðaltekjur á jafn mörgum dögum og eru í umsóknarmánuði eða kr. 16.393 * 31 dagur = kr. 508.183. Þessi fjárhæð er svo borin saman við tekjur í umsóknarmánuði til að ákvarða tekjufall.“

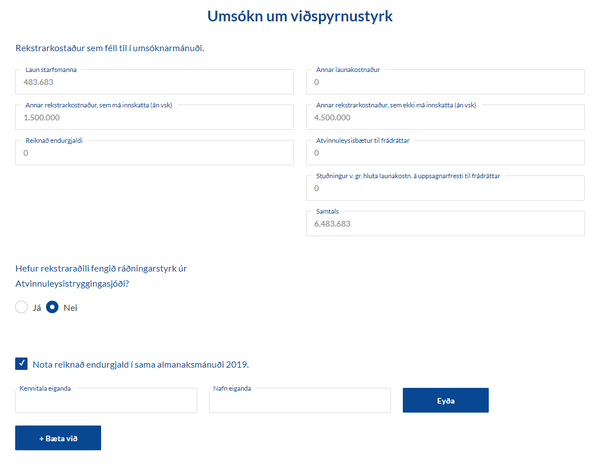

Rekstrarkostnaður

Umsækjandi þarf að gefa upp rekstrarkostnað í umsóknarmánuði. Laun starfsmanna hafa verið árituð samkvæmt upplýsingum úr staðgreiðsluskrá. Hjá einstaklingum er reiknað endurgjald einnig áritað.

Umsækjandi getur valið að nota reiknað endurgjald 2019, samkvæmt skattframtali 2020, í stað reiknaðs endurgjalds í umsóknarmánuði. Velji lögaðili þennan kost þarf að skrá þá eigendur sem voru með reiknað endurgjald á árinu 2019.

Fjárhæð tekjufallsstyrks er jafnhá 90% af rekstrarkostnaði eins og hann er tilgreindur í umsókninni, þó aldrei hærri en reiknað tekjufall og að því hámarki sem tilgreint er í 5. gr. laganna, þ.e. 300.000 kr., 400.000 kr. eða 500.000 kr. fyrir hvert stöðugildi hjá rekstraraðila í mánuðinum eða í sama mánuði 2019, með hliðsjón af tekjufalli, en hæst 1,5 millj. kr. ef tekjufall er 40-60%, 2 millj. kr. ef tekjufall er 60–80% og 2,5 millj. kr. ef tekjufall er meira en 80%.

Umsækjandi þarf að gera grein fyrir því hvort hann hafi fengið ráðningarstyrk frá Atvinnuleysistryggingarsjóði. Liggi upplýsingar um þetta fyrir eru þær áritaðar og koma til lækkunar á styrkfjárhæð. Umsækjandi skal leiðrétta fjárhæðina sé hún röng.

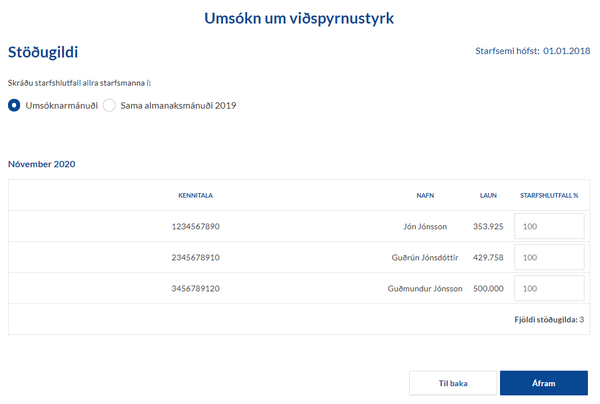

Stöðugildi

Viðspyrnustyrkur er m.a. reiknaður út frá fjölda stöðugilda í rekstrinum. Á næstu síðu umsóknar er listi yfir launagreiðslur umsækjanda í umsóknarmánuði. Skrá þarf starfshlutfall allra starfsmanna í hverjum mánuði; 100 fyrir fullt starf, 50 fyrir 50% starf o.s.frv. Heimilt er að miða við stöðugildi eins og þau voru í sama almanaksmánuði á árinu 2019 og þarf þá að velja þá leið með því að haka í viðeigandi reit.

Hafi rekstraraðili hafið starfsemi eftir upphaf sama mánaðar 2019 og umsókn um viðspyrnustyrk varðar er heimilt að miða fjölda stöðugilda við meðalfjölda mánaðarlegra stöðugilda hjá rekstraraðila þá heilu almanaksmánuði 2019 sem hann starfaði.

Senda umsókn

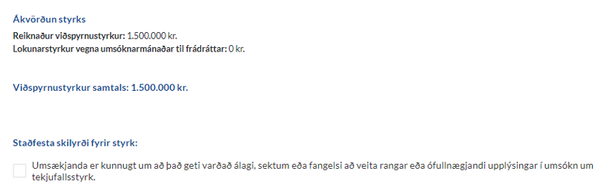

Þegar búið er að skrá öll stöðugildi og smella á "Áfram" kemur síða á skjáinn þar sem allar upplýsingar eru dregnar saman; skilyrði, forsendur og niðurstaða. Viðspyrnustyrkur er reiknaður út miðað við uppgefnar forsendur og fjárhæðin birt umsækjanda.

Umsækjandi þarf að fara vandlega yfir allar upplýsingarnar og haka við að hann geri sér grein fyrir því að röng upplýsingagjöf kunni að leiða til þess að hann sæti álagi, sektum eða fangelsi. Þegar búið er að haka við er hægt að senda umsóknina til undirritunar. Hjá lögaðilum eru það einungis prókúruhafar sem geta sent umsókn.

Lok umsóknar

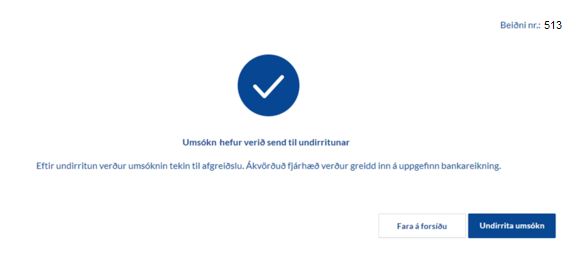

Næst fær umsækjandi kvittun þar sem fram kemur að umsókn hafi verið send til undirritunar með rafrænum skilríkjum. Undirritun fer fram í gegnum þjónustusíðu prókúruhafa. Þar kemur fram á forsíðu að hann eigi skjöl til undirritunar. Smella þarf á þá tilkynningu og ganga frá undirrituninni.

Athygli er vakin á því að umsókn telst ekki móttekin fyrr en hún hefur verið rafrænt undirrituð og bíður afgreiðslu ef ekki er búið að undirrita.

Kæruréttur

Unnt er að kæra niðurstöðu Skattsins um viðspyrnustyrk til yfirskattanefndar. Um kærufrest og málsmeðferð fer samkvæmt ákvæðum laga um yfirskattanefnd.

Veittur stuðningur

Eftirfarandi listi sýnir þá lögaðila sem fengið hafa viðspyrnustyrki, fjölda mánaða sem styrkur hefur verið greiddur fyrir og fjárhæð sé hún yfir 100.000 evrum. Upplýsingarnar miðast við stöðuna 8. febrúar 2022.

| Nafn | Fjöldi mánaða | Fjárhæð |

|---|---|---|

| 0101 ehf. | 3 | |

| 1001 Nótt ehf. | 3 | |

| 101 (einn núll einn) hótel ehf. | 2 | |

| 101 Bistro ehf. | 10 | |

| 101 fasteign ehf. | 8 | |

| 105 fasteignir ehf. | 3 | |

| 1486 ehf. | 5 | |

| 1711 ehf | 9 | |

| 22 Bravó ehf. | 7 | |

| 240 ehf. | 2 | |

| 2717 ehf. | 5 | |

| 360 gráður ehf. | 2 | |

| 3X Technology ehf. | 2 | |

| 4 strengir slf. | 12 | |

| 5 Senses ehf. | 4 | |

| 65° Ubuntu ehf | 10 | |

| 701 Hotels ehf. | 8 | 19.000.000 |

| A Bernhard ehf. | 9 | |

| A&B djús ehf. | 5 | |

| A.H.Lindsay ehf. | 5 | |

| A29 ehf. | 1 | |

| A-Campers ehf. | 4 | |

| ACTICE ehf. | 9 | 17.589.387 |

| AD Travel ehf. | 11 | 24.500.000 |

| Adda Lilja slf. | 2 | |

| Addi ljósmyndari ehf. | 3 | |

| Aduria ehf | 2 | |

| Adventure Hotels ehf. | 7 | 16.895.000 |

| Adventure Vikings ehf. | 3 | |

| Aðalatriði slf. | 12 | |

| Aðalfoss ehf. | 5 | |

| Aðaltorg ehf. | 5 | |

| AF Music ehf. | 5 | |

| Afþreyingarhópurinn ehf. | 7 | |

| Airport Direct ehf. | 13 | 28.405.769 |

| Akstursþjónustan ehf. | 11 | 25.000.000 |

| Akureyri Backpackers ehf. | 1 | |

| Akureyri Whale Watching ehf. | 9 | 22.000.000 |

| Akurgerði stables ehf. | 6 | |

| Akurinn Bus ehf. | 12 | |

| Alfa-bókhald ehf | 8 | |

| Alium slf. | 4 | |

| Alkemia ehf. | 7 | |

| All over Iceland slf. | 9 | |

| Allrahanda GL ehf. | 13 | 30.000.000 |

| Allsgáðar Íslandsferðir ehf | 6 | |

| Allt fyrir hótel ehf. | 2 | |

| ALP hf. | 11 | 21.500.000 |

| Alrún Nordic Jewelry ehf. | 5 | |

| Altus ehf. | 4 | |

| Amazingtours ehf. | 6 | |

| AMB21 ehf. | 13 | 21.609.581 |

| Amba ehf. | 6 | |

| Americano ehf. | 3 | |

| Amstur ehf. | 7 | |

| Ananda ehf. | 5 | |

| Angan skincare ehf. | 5 | |

| Anna og Tómas ehf. | 4 | |

| Annað og meira slf. | 2 | |

| Anonymus ehf. | 6 | |

| Antares ehf. | 12 | |

| Anton ehf. | 10 | 19.645.000 |

| APA ehf. | 7 | 15.000.000 |

| Apótek Grill ehf. | 1 | |

| Apríl ehf. | 10 | |

| Aptoz ehf. | 1 | |

| ARB ehf. | 4 | |

| Arcanum Fjallaleiðsögumenn ehf. | 10 | 22.500.000 |

| Arcdata ehf. | 13 | 29.350.000 |

| Arctic Aurora ehf | 6 | |

| Arctic Exposure ehf. | 8 | |

| Arctic Oro ehf. | 9 | |

| Arctic Sea Minerals ehf. | 10 | |

| Arctic Shots ehf. | 10 | |

| Arctic Tours ehf. | 10 | |

| Arctic Yeti ehf. | 9 | |

| ArcticTrip ehf. | 1 | |

| Arkitektahönnun ehf. | 1 | |

| Arnarstakkur ehf. | 2 | |

| Art Hostel ehf. | 3 | |

| Artemis ehf. | 3 | |

| Artpatra ehf. | 8 | |

| AS hótel ehf. | 5 | |

| Asgard ehf. | 13 | |

| Aspekt slf. | 3 | |

| Assa 1969 ehf. | 2 | |

| A-stöðin ehf. | 9 | |

| AT skoðunarferðir ehf. | 10 | |

| Atelier Tours slf. | 10 | |

| Athygli ráðstefnur ehf. | 9 | |

| Atlantik ehf. | 12 | 27.771.646 |

| Auðbert og Vigfús Páll ehf | 5 | |

| Augnablik ehf | 2 | |

| Aurora Leisure ehf. | 9 | |

| Aurora Star Hotel ehf. | 6 | |

| Aurora Tours ehf. | 8 | |

| Austari ehf. | 6 | |

| Austfjarðaleið ehf. | 1 | |

| Austur101 ehf. | 2 | |

| Ausur ehf | 7 | |

| ave ehf | 4 | |

| AVJ ehf. | 1 | |

| AWT ehf. | 11 | |

| Á pari ehf | 3 | |

| Á vegum Jakobs sf. | 2 | |

| ÁGH ehf. | 8 | |

| Áhafnabílar ehf. | 2 | |

| Álfurinn Sportbar ehf. | 2 | |

| Álmur ehf | 9 | |

| Áning ferðaþjónusta ehf | 3 | |

| Áratak ehf. | 3 | |

| Árberg ehf | 2 | |

| Árbæjarfoss ehf. | 3 | |

| Árroðinn ehf. | 8 | |

| Ásblik ehf. | 4 | |

| Ásgeirsstaðir ehf. | 10 | |

| Ávaxtabíllinn ehf. | 5 | |

| ÁVM útgerð ehf | 2 | |

| B&B Guesthouse ehf. | 6 | |

| B.Guðjónsdóttir ehf. | 7 | |

| B59 Hótel ehf. | 6 | |

| B612 slf. | 1 | |

| BA ehf. | 5 | |

| Bador slf. | 5 | |

| Baggi ehf. | 13 | 25.566.856 |

| Baka til ehf | 1 | |

| Bakkastofa ehf. | 12 | |

| Banh Mi ehf. | 4 | |

| Bankastræti 5 ehf. | 13 | |

| Basecamp Iceland ehf. | 9 | |

| Bárukór ehf. | 6 | |

| BBL II ehf. | 1 | |

| BD - Áhugavert ehf. | 1 | |

| BDBO ehf. | 8 | |

| BDR ehf. | 1 | |

| Bellahotel ehf. | 8 | |

| Benefits ehf. | 9 | |

| Bentlehem ehf. | 3 | |

| Benzincafé ehf. | 6 | |

| Bergás ehf. | 10 | |

| Bergbúar ehf | 5 | |

| Bergstál ehf. | 10 | 18.000.000 |

| Bessadýr ehf. | 8 | |

| Betra form ehf. | 3 | |

| Betri ferðir ehf. | 7 | |

| BH-Snyrting ehf. | 1 | |

| Bifreiðaverkstæði Jónasar ehf | 3 | |

| Biggborg ehf. | 4 | |

| Biggi Sævars ehf. | 11 | |

| Birgir sf. | 13 | |

| Birta Ljósmyndir ehf. | 3 | |

| Bismarck ehf. | 11 | |

| Bitra ehf. | 4 | |

| Bílaleiga Kynnisferða ehf. | 7 | |

| Bílaleigan Berg ehf. | 13 | 24.500.000 |

| Bílaleigan Geysir ehf. | 6 | 15.000.000 |

| Bílaleigan Ísak ehf. | 6 | |

| Bílasetrið ehf | 6 | |

| Bíómyndir ehf. | 6 | |

| Bjarg apartments ehf. | 1 | |

| Bjargarsteinn ehf. | 8 | |

| Bjarnarhöfn Ferðaþjónusta ehf. | 7 | |

| Bjarnastaðir hestaferðir ehf. | 2 | |

| Bjarthöfði slf. | 6 | |

| BlackBox Pizzeria ehf. | 5 | |

| Blanda ehf | 3 | |

| Blautur ehf. | 6 | |

| Bláa kannan ehf. | 2 | |

| Blábjörg ehf. | 4 | |

| Blálind ehf. | 2 | |

| Bleika Ísland ehf. | 6 | |

| Blessing ehf. | 3 | |

| Blístur sf. | 4 | |

| BLUE Car Rental ehf. | 7 | 16.000.000 |

| Blue Iceland Suðursveit ehf. | 9 | |

| Bogfimisetrið ehf. | 4 | |

| Bokki slf. | 7 | |

| Bolasmiðjan ehf. | 7 | |

| Boreal ehf. | 8 | |

| Boreal travel ehf. | 8 | |

| Borg 16 ehf. | 10 | 23.675.000 |

| Borg gallería ehf. | 12 | 24.827.925 |

| Borgarefnalaugin ehf | 5 | |

| Borgarís ehf | 7 | |

| Borgarklettur ehf. | 8 | |

| Borlaug - íbúðir ehf. | 5 | |

| Boutique DMC Iceland ehf. | 8 | |

| BR Tours ehf. | 12 | |

| Bragabót ehf | 3 | |

| Bragason slf. | 6 | |

| Bragðlaukar ehf. | 4 | |

| Brass ehf. | 6 | |

| BRATTAHLID ICELAND ADVENTUR ehf | 3 | |

| Brattskjól ehf. | 9 | 20.500.000 |

| Brauðsneiðin ehf. | 10 | |

| Breiðamýri ehf. | 7 | |

| Brekkugerði ehf. | 8 | |

| Bremen ehf. | 3 | |

| Brimnes hótel ehf. | 4 | |

| Bros auglýsingavörur ehf. | 2 | |

| Brunch ehf. | 2 | |

| Brunnhóll ehf. | 8 | 18.182.773 |

| Brú guesthouse ehf. | 9 | 20.768.791 |

| Brúarás ehf. | 1 | |

| Brúarveitingar ehf | 7 | |

| Bryggjan Gastro ehf. | 8 | |

| Bryggjufélagið ehf. | 4 | |

| BSR ehf. | 13 | 26.131.000 |

| BT-Music ehf | 7 | |

| Buddha Café ehf. | 8 | |

| Bus hostel ehf. | 12 | 27.000.000 |

| Bus4u - Iceland ehf. | 8 | |

| Bustravel Iceland ehf. | 10 | 20.500.000 |

| Búi í Gerði ehf | 7 | |

| Búmannsklukkan ehf. | 1 | |

| Byggingarfélagið Stirnir ehf. | 12 | 16.718.877 |

| Bæjarbíó slf. | 4 | |

| Bæjarins bestu sf. | 4 | |

| Bændahöllin ehf. | 13 | 31.750.000 |

| Bær hf. | 7 | 17.000.000 |

| Bæting ehf. | 1 | |

| Bættur lífstíll slf. | 10 | |

| Cabin ehf | 8 | 19.000.000 |

| Cactus veitingar ehf. | 5 | |

| Café Atlanta ehf. | 6 | |

| Camatkar slf. | 13 | |

| CampEasy ehf. | 7 | 17.000.000 |

| Card ehf. | 7 | |

| Carpe Diem Tours ehf. | 10 | |

| Casa Dísa ehf. | 6 | |

| Casablanca ehf. | 7 | |

| Casino ehf. | 1 | |

| Catalina ehf. | 3 | |

| CC bílaleiga ehf. | 4 | |

| CD & Consulting ehf. | 3 | |

| Central Guesthouse ehf. | 10 | |

| Centrum ehf. | 1 | |

| CF SNB ehf. | 4 | |

| Cinema ehf. | 8 | |

| Circle air ehf. | 5 | |

| City Center Hótel ehf. | 6 | |

| Citywalk ehf. | 8 | |

| Cloud ehf. | 5 | |

| Comfort Snyrtistofa ehf | 1 | |

| Concept ehf. | 6 | |

| Concept Events ehf. | 10 | |

| Cool Inspiration ehf. | 9 | |

| Coquillon Fasteignir ehf. | 9 | |

| CoreTraining ehf | 3 | |

| Cosmosis ehf. | 5 | |

| Country Dream ehf. | 8 | |

| Cozy Campers ehf. | 6 | |

| Crew ehf. | 13 | 27.758.961 |

| Crisscross ehf. | 10 | |

| CV-CENTER ehf. | 1 | |

| D - Travel ehf. | 7 | |

| Dagný Land Design ehf | 5 | |

| DAKIS ehf. | 3 | |

| Dalahestar ehf. | 1 | |

| Dalfoss ehf. | 6 | |

| Dalhraun 6 ehf | 1 | |

| Dalshöfði ehf. | 10 | |

| Dans og Jóga ehf. | 6 | |

| Data Dwell ehf. | 4 | |

| David The Guide ehf. | 5 | |

| Dánarfréttir ehf. | 5 | |

| DBB ehf. | 13 | |

| DBR ehf. | 5 | |

| De Valle ehf. | 5 | |

| Delí ehf | 11 | |

| Dill ehf. | 1 | |

| Dillon ehf. | 7 | 15.000.000 |

| Dimma og Skíma ehf. | 5 | |

| Dingull ehf. | 1 | |

| Discover ehf. | 13 | |

| Discover Truenorth ehf. | 3 | |

| Dísarbyggð ehf. | 8 | |

| Djúpahlíð ehf. | 7 | |

| DRA ehf. | 8 | 15.787.000 |

| Dramatúrgistan ehf. | 7 | |

| Draumahöll ehf. | 12 | |

| DreamVoices ehf. | 11 | |

| DRGT slf. | 2 | |

| DRIVE4YOU ehf. | 7 | |

| Driveland ehf. | 8 | |

| Drífa ehf. | 2 | |

| Dudda ehf. | 3 | |

| Durum ehf. | 8 | |

| Dyrfljót ehf. | 12 | |

| Dægurflugan ehf. | 11 | |

| Dæli Víðidal ehf. | 4 | |

| E. Jóhannsson ehf | 1 | |

| E.Guðmundsson ehf. | 6 | |

| East Side ehf. | 1 | |

| EB Kerfi ehf. | 4 | |

| Edinborg Bistro ehf. | 3 | |

| Efnalaug Dóru ehf | 6 | |

| Efnalaugin Vík ehf. | 5 | |

| Efstidalur 2 ehf | 8 | 15.000.000 |

| Egils Guesthouse ehf. | 3 | |

| Egilshallarbíó ehf. | 7 | |

| Egilsstaðahúsið ehf. | 6 | |

| Eiðar ehf. | 10 | |

| Eignarhaldsfélagið Einhamar ehf | 4 | |

| Eignaumboðið slf. | 6 | |

| Eilífðarsól ehf. | 5 | |

| Einangrun Höfnum ehf. | 1 | |

| Einfalt ehf. | 1 | |

| Eini Strákur ehf. | 7 | |

| EK veitingar ehf. | 1 | |

| El Grilló ehf. | 2 | |

| Eldar & Skuggi ehf | 7 | |

| Eldá ehf. | 10 | |

| Eldey Airport Hotel ehf. | 5 | |

| Eldhestar ehf | 9 | 19.725.000 |

| Eldhraun ehf. | 8 | |

| Eldhús sælkerans ehf | 2 | |

| Eldhúsferðir - Cucina Trave ehf | 13 | 15.186.340 |

| Elding Hvalaskoðun Reykjav ehf. | 10 | 22.500.000 |

| Elding veitingar ehf. | 8 | 19.000.000 |

| Eldsneytisafgr Kef EAK ehf. | 8 | 15.000.000 |

| Eldstó ehf. | 7 | |

| ELJA - þjónustumiðstöð atvi hf. | 10 | 17.500.000 |

| Elli bílstjóri ehf | 6 | |

| E-minnka ráðgjöf og endurv ehf. | 10 | |

| Emstrur sf. | 9 | |

| En route ehf. | 6 | |

| Enginn ehf. | 3 | |

| Era ehf. | 5 | |

| Eskimo Iceland ehf. | 6 | |

| Eskimóar Holding ehf. | 5 | |

| Essence of Iceland ehf. | 10 | |

| EV1313 ehf. | 5 | |

| Every Road Travel ehf. | 11 | |

| EVOLíf ehf. | 4 | |

| Exploring Iceland ehf. | 3 | |

| Exton ehf. | 6 | |

| Eyjatours 1 slf. | 9 | |

| Eyrar ehf. | 6 | |

| Eyrarsveit ehf. | 8 | |

| Ég er - ferðir ehf. | 6 | |

| Fagrabrekka ehf. | 7 | |

| Fagradalsbleikja ehf | 6 | |

| Fagriblakur frá Keflavík ehf. | 11 | |

| Fallastakkur ehf. | 3 | |

| Fanndals Lagnir ehf | 11 | 16.340.287 |

| Fantastic Fjords ehf. | 5 | |

| Fara ehf. | 7 | 17.500.000 |

| Fararsnið ehf. | 5 | |

| Farestveit & Company ehf | 3 | |

| Farfuglar ses. | 11 | 24.000.000 |

| FAST RÁÐNINGAR ehf. | 12 | |

| Fasteignafélagið Kirkjuból ehf. | 3 | |

| Fasteignir ehf. | 1 | |

| Fákafen ehf. | 8 | |

| FCT ehf. | 2 | |

| FDK ehf. | 7 | |

| Feed the Viking ehf. | 7 | |

| Feitt ehf. | 3 | |

| Feldur verkstæði ehf | 7 | |

| Fell rekstrarfélag ehf. | 11 | 22.140.000 |

| Fellas ehf. | 6 | |

| Ferðakompaníið ehf. | 7 | 17.500.000 |

| Ferðaland ehf. | 13 | 20.679.964 |

| Ferðamarkaðsráðgjöf ehf. | 6 | |

| Ferðaskrifstofa Akureyrar ehf. | 10 | |

| Ferðaskrifstofa Íslands ehf. | 12 | 26.500.000 |

| Ferðaskrifstofa Kynnisferða ehf | 9 | 21.400.000 |

| Ferðaskrifstofan ehf. | 10 | |

| Ferðaskrifstofan Nonni ehf. | 10 | 16.899.348 |

| Ferðaskst Harðar Erlingss ehf. | 9 | 16.342.907 |

| Ferðast ehf. | 12 | |

| Ferðasýn ehf. | 7 | |

| Ferðavefir ehf. | 8 | |

| Ferðaþjónusta bænda hf. | 10 | 24.000.000 |

| Ferðaþjónusta og Sumarhú ehf. | 8 | 17.107.358 |

| Ferðaþjónustan Álfheimar ehf. | 4 | |

| Ferðaþjónustan Bakkaflöt ehf. | 6 | |

| Ferðaþjónustan Brekku ehf | 5 | |

| Ferðaþjónustan Brúnastöðum ehf | 2 | |

| Ferðaþjónustan Gullfossi ehf. | 8 | 15.545.433 |

| Ferðaþjónustan Narfastöðum ehf | 8 | |

| Ferðaþjónustan Úthlíð ehf. | 8 | |

| Ferðir ehf | 8 | |

| FERIA ehf. | 7 | 16.500.000 |

| Ferjuklettar ehf. | 9 | |

| Félagsbúið Miðhrauni 2 sf. | 1 | |

| FF - Meistaramúr ehf. | 3 | |

| Filmsýn ehf. | 2 | |

| Filmus productions ehf | 7 | |

| Find Yourself in Iceland ehf. | 2 | |

| Finna Hótel ehf. | 7 | |

| Fireland Music slf. | 3 | |

| First Class ehf. | 10 | |

| Fischersund 3 ehf. | 11 | |

| Fishhouse ehf. | 4 | |

| Fishland ehf. | 12 | |

| Fiskás ehf. | 4 | |

| Fiskmarkaðurinn ehf. | 6 | |

| Fiskverkun Finnboga ehf. | 4 | |

| Fínlína ehf | 2 | |

| Fjalladýrð ehf. | 4 | |

| Fjallajeppar ehf | 11 | |

| Fjallkonan veitingahús ehf. | 2 | |

| Fjallsárlón ehf. | 8 | |

| Fjallvegafélagið ehf. | 2 | |

| Fjölverk ehf. | 4 | |

| Fjörukráin ehf | 8 | |

| FLAK ehf. | 6 | |

| Flekaskil ehf. | 2 | |

| Flexo ehf. | 12 | 15.286.044 |

| Flotferðir ehf. | 3 | |

| Flóð og fjara ehf. | 1 | |

| Flókakonan ehf. | 7 | |

| Flughótel Keflavík - H 57 ehf. | 4 | |

| Flugleiðahótel hf. | 8 | 17.000.000 |

| Flyover Iceland ehf. | 7 | 15.000.000 |

| FoodCo hf. | 12 | 27.000.000 |

| Formið ehf. | 6 | |

| Fossatún ehf. | 8 | |

| Fosshótel Reykjavík ehf. | 8 | 17.000.000 |

| Fótur ehf. | 6 | |

| FRANSISKUS ehf. | 8 | |

| Freedive Iceland ehf. | 10 | |

| Friðheimar ehf. | 1 | |

| Friend In Iceland ehf. | 13 | |

| Frívöruverslunin Saxa ehf | 4 | |

| Front stjórnun & ráðgjöf ehf. | 4 | |

| Frost og Funi ehf. | 8 | 15.960.000 |

| Frostfilm ehf. | 6 | |

| Frón veitingar ehf. | 2 | |

| Fröken ehf. | 6 | |

| Funaborg ehf. | 2 | |

| Funi ehf | 5 | |

| Funk Events ehf. | 8 | |

| Fúsi - Sértak ehf. | 6 | |

| Förli ehf. | 8 | |

| G 14 ehf. | 12 | 15.900.000 |

| G.Á. húsgögn ehf | 3 | |

| Galdrastál- járnsmiðja ehf. | 13 | 19.244.983 |

| Gallerí Laugarvatn ehf. | 6 | |

| Galtafell-ferðaþjónusta slf. | 4 | |

| Gamla bláa húsið ehf. | 12 | |

| Gamla Fiskfélagið ehf. | 1 | |

| Gamla fjósið ehf | 4 | |

| Gamla Hjólabúðin ehf. | 3 | |

| Gandri Ventures ehf. | 1 | |

| Gastropub ehf. | 3 | |

| Gate 1 Travel Iceland ehf. | 10 | |

| GB ferðir ehf | 5 | |

| GB trading ehf. | 3 | |

| GC Tours ehf. | 8 | |

| Gcr ehf. | 4 | |

| Geilar ehf | 5 | |

| Geislar Gautavík ehf. | 6 | |

| Geitey ehf. | 3 | |

| Gelmir rekstrarfélag ehf. | 8 | 19.000.000 |

| Gentle Giants-Hvalaferðir ehf. | 6 | |

| Geo Travel ehf. | 6 | |

| geoSilica Iceland hf. | 5 | |

| Gerandi ehf. | 4 | |

| Geri ehf. | 9 | |

| Gestagangur ehf. | 4 | |

| Gestahús cottages.is ehf | 3 | |

| Gesthús Selfossi ehf | 6 | |

| Get a Room ehf. | 10 | |

| GetLocal ehf. | 13 | 32.176.103 |

| Geysir ehf. | 3 | |

| Geysirland-Akureyri ehf. | 12 | |

| GH16 ehf. | 7 | |

| Gilsá ehf | 7 | |

| Gistiheimili Íslands ehf. | 11 | |

| Gistiheimili Kiljan ehf. | 8 | |

| Gistiheimilið Hali ehf. | 6 | |

| Gistiheimilið Hvammur ehf. | 7 | |

| Gistiheimilið Njarðvík ehf | 12 | |

| Gistiheimilið Norður-Vík ehf | 12 | |

| Gistiheimilið Ormurinn ehf. | 8 | |

| Gistiheimilið Stöng ehf | 3 | |

| Gistihúsið Seljavellir ehf. | 10 | 20.167.186 |

| Gistiver ehf. | 7 | |

| Gísli, Eiríkur, Helgi ehf. | 6 | |

| GJ veitingar ehf. | 3 | |

| GK Hús ehf. | 8 | |

| Glacier Travel ehf. | 4 | |

| Glacier Trips ehf. | 9 | |

| GlacierAdventure ehf. | 5 | |

| Glamping ehf. | 1 | |

| Glass cottages ehf. | 2 | |

| Gleðipinnar hf. | 5 | |

| Gljásteinn ehf. | 6 | |

| Global Blue á Íslandi hf. | 7 | |

| Gló veitingar ehf. | 13 | 28.000.000 |

| Glóa ehf. | 11 | |

| Glófi ehf. | 6 | |

| GMT ehf. | 7 | |

| Go Campers ehf. | 6 | |

| Go to joy Iceland ehf. | 10 | |

| GO öryggi ehf. | 7 | |

| Go2Travel ehf. | 10 | |

| Godur ehf. | 1 | |

| Goðafoss ehf. | 13 | 22.426.256 |

| Golfakademían ehf | 10 | |

| GolfSaga ehf. | 10 | |

| GoNorth ehf. | 8 | |

| Gott bú ehf. | 8 | |

| Gourmet ehf. | 1 | |

| GÓ Training slf. | 1 | |

| Góð Framkvæmd ehf. | 9 | |

| Góð stemning ehf. | 9 | |

| Gólfhitalagnir ehf. | 2 | |

| Góli ehf. | 6 | |

| Grafika ehf. | 4 | |

| Grameðlan ehf. | 10 | |

| Grasnytjar ehf. | 9 | |

| GreatJob slf. | 10 | |

| Green Highlander ehf. | 7 | 17.500.000 |

| Greenkey ehf. | 4 | |

| Grillhúsið ehf | 2 | |

| Grillmarkaðurinn ehf. | 8 | 15.000.000 |

| Grillvagninn slf. | 7 | |

| Grindavíkurferðir ehf. | 11 | |

| Grímsborgir ehf | 4 | |

| Grímur ljósmyndari ehf. | 5 | |

| Grjótagata ehf. | 8 | |

| Group Service ehf. | 6 | |

| GSE ehf. | 7 | |

| GTV ehf | 4 | |

| GUÐGUÐ ehf. | 7 | |

| Guðmundur Jónasson ehf. | 13 | 28.500.000 |

| Gullfosskaffi ehf | 4 | |

| Gullgengi ehf. | 7 | |

| Gullhamrar ehf. | 10 | 21.055.000 |

| Gullkúnst slf. | 6 | |

| GusKat ehf. | 2 | |

| Gvendarbrunnur ehf. | 5 | |

| GÞG ráðgjöf slf. | 1 | |

| Götubarinn ehf. | 3 | |

| Götubiti ehf. | 2 | |

| H Bjarnason slf. | 5 | |

| H hostel ehf. | 7 | |

| H&S Rafverktakar ehf. | 2 | |

| H. Jacobsen ehf | 9 | |

| Hafa gaman ehf. | 8 | |

| Hafey Seafood ehf. | 9 | |

| Hafið bláa hafið ehf. | 6 | |

| Hafkaup ehf. | 5 | |

| Hafnargata ehf. | 9 | |

| Hafratindur slf. | 6 | |

| HAG Fasteignir ehf. | 4 | |

| Hagsæld ehf. | 7 | |

| Hagvagnar þjónusta ehf. | 2 | |

| HALLDORA ehf | 3 | |

| Halldór Music slf. | 3 | |

| Hallgerður ehf. | 8 | 16.000.000 |

| Halo ehf. | 6 | |

| HALPAL slf. | 3 | |

| Handprjónasamband Íslands svf. | 3 | |

| HaPP ehf. | 2 | |

| Happy Campers ehf. | 7 | |

| Happy Tours Iceland ehf. | 7 | |

| Happyevents ehf. | 6 | |

| Havarí ehf. | 7 | |

| Hawkbus ehf. | 11 | |

| Háaskjól ehf. | 8 | |

| Hábrún hf. | 7 | 15.000.000 |

| Háey ehf. | 2 | |

| Háfell ehf. | 3 | |

| Háfjall ehf. | 4 | |

| Hákon Bjarnason ehf. | 4 | |

| Hálogaland 44 ehf. | 12 | |

| Hálsaból-sumarhús ehf | 5 | |

| HÁ-þjálfun ehf. | 1 | |

| HB ehf. | 6 | |

| HBBartels ehf. | 7 | |

| Heildarumsjón ehf. | 6 | |

| Heildverslunin Echo ehf. | 5 | |

| Heilsa og fegurð ehf. | 1 | |

| Heilsudrekinn ehf | 1 | |

| Heilsuferðir ehf. | 6 | |

| Heilsumiðstöðin 108 Reykjav ehf | 3 | |

| Heima hjá þér slf. | 5 | |

| Heimaleiga ehf. | 5 | |

| Heimasetur ehf. | 7 | |

| Heimili kvikmyndanna-Bíó P ses. | 5 | |

| Heimsferðir ehf. | 12 | 27.000.000 |

| Hellaferðir slf. | 11 | 18.167.143 |

| Hellishólar ehf. | 5 | |

| Hellnafellshestar sf. | 1 | |

| Hendur í höfn ehf. | 2 | |

| Herðubreið ehf | 9 | |

| Hereford-Steikhús ehf. | 4 | |

| Herríðarhóll Reittouren ehf. | 2 | |

| Hespuhúsið slf. | 1 | |

| Hestamiðstöðin Sólvangur ehf. | 6 | |

| Hestar og ferðir, Hvammur 2 ehf | 4 | |

| Hestasport - Ævintýraferðir ehf | 7 | |

| Heyá ehf. | 7 | |

| Héraðsskólinn ehf. | 5 | |

| HH Ráðgjöf ehf. | 2 | |

| HI 27 ehf. | 6 | |

| Hidden Iceland ehf. | 5 | |

| Hið íslenska norðurljósafél ehf | 8 | |

| Hið Íslenska Reðasafn ehf. | 7 | |

| High country Iceland ehf. | 8 | |

| Hildibrand slf. | 2 | |

| Himalaya ehf. | 1 | |

| Himalayan Spice ehf. | 5 | |

| Himinn sól ehf. | 6 | |

| Hin íslenska frásagnarakad ehf. | 5 | |

| Hinn slf. | 9 | |

| Hinni Lár ehf. | 4 | |

| Hitt eyrað sf. | 7 | |

| Hjaltadalur ferðaþjónusta ehf. | 5 | |

| Hjólakraftur slf. | 1 | |

| Hjúkrunarform ehf. | 3 | |

| HL Adventure ehf. | 13 | 25.385.000 |

| Hlíð ferðaþjónusta ehf. | 6 | |

| Hlíðarmúli ehf. | 5 | |

| Hlíðarvegur 5-11 ehf. | 3 | |

| Hljóð og Ljóð ehf. | 1 | |

| Hljómagangur ehf. | 9 | |

| Hljómaland ehf. | 5 | |

| Hlutmengi ehf. | 6 | |

| Hlynurkokkur ehf. | 4 | |

| Hogo ehf. | 13 | |

| HOLD veitingar ehf. | 7 | |

| Holt og heiðar ehf | 8 | |

| Home and Delicious ehf. | 1 | |

| Hood ehf. | 12 | 16.320.149 |

| Hoppípolla ehf. | 1 | |

| Hostel LV 105 ehf. | 9 | |

| Hot Springs ehf. | 5 | |

| Hotel Lotus ehf. | 10 | |

| Hotel Vatnsholt ehf. | 10 | 20.564.747 |

| Hópbifreiðar Kynnisferða ehf. | 10 | 21.750.000 |

| Hópferðabílar ReynisJóhanns ehf | 4 | |

| Hópferðabílar Sæmundar ehf. | 5 | |

| Hópferðamiðstöðin ehf. | 7 | |

| Hópferðir Bjarna og Braga ehf | 10 | |

| Hópferðir ehf | 7 | |

| Hótel 1919 ehf. | 8 | 18.800.000 |

| Hótel Akureyri ehf. | 2 | |

| Hótel Apartment at Reykjavík eh | 13 | |

| Hótel Arnarstapi ehf. | 8 | |

| Hótel Bláfell Breiðdalsvík ehf. | 9 | |

| Hótel Borgarnes hf. | 10 | 23.500.000 |

| Hótel Búðir ehf. | 5 | |

| Hótel Drangshlíð ehf. | 10 | |

| Hótel Duus ehf. | 2 | |

| Hótel Dyrhólaey ehf | 10 | 22.000.000 |

| Hótel Eyja ehf. | 8 | 18.000.000 |

| Hótel Eyvindará ehf. | 9 | |

| Hótel Flúðir ehf. | 6 | |

| Hótel Frón ehf. | 7 | 15.500.000 |

| Hótel Geysir ehf. | 2 | |

| Hótel Grásteinn ehf. | 2 | |

| Hótel Hafnarfjall ehf. | 7 | |

| Hótel Hamar ehf. | 6 | |

| Hótel Heiðmörk ehf. | 9 | |

| Hótel Holt Hausti ehf. | 4 | |

| Hótel Húsafell ehf. | 5 | |

| Hótel Hvammstangi slf. | 3 | |

| Hótel Höfn ehf. | 8 | 18.500.000 |

| Hótel Ísafjörður hf. | 1 | |

| Hótel Jökull ehf. | 8 | |

| Hótel Keflavík ehf. | 8 | 16.000.000 |

| Hótel Keilir ehf. | 12 | 15.541.160 |

| Hótel Kjarnalundur ehf. | 3 | |

| Hótel Klettur ehf. | 7 | 16.500.000 |

| Hótel Kría ehf. | 7 | 15.377.672 |

| Hótel Laki ehf. | 6 | |

| Hótel Langaholt ehf. | 7 | |

| Hótel Laugarbakki ehf. | 8 | 18.000.000 |

| Hótel Laxá ehf. | 8 | 18.500.000 |

| Hótel Leifur Eiríksson ehf. | 9 | 21.500.000 |

| Hótel Norðurland ehf. | 3 | |

| Hótel Óðinsvé hf. | 7 | 17.000.000 |

| Hótel Saga ehf. | 8 | 19.810.657 |

| Hótel Selfoss ehf. | 8 | 16.500.000 |

| Hótel Skaftafell ehf | 4 | |

| Hótel Smyrlabjörg ehf. | 9 | |

| Hótel Varmaland ehf. | 7 | |

| Hótel Vestmannaeyjar ehf. | 2 | |

| Hótel Vík ehf | 7 | |

| Hótel Von ehf. | 6 | 15.000.000 |

| Hótelrekstur ehf. | 3 | |

| Hraunbær ehf | 8 | |

| Hraunfossar - Barnafoss ehf. | 1 | |

| Hraunkambur ehf | 7 | |

| Hraunsnef sveitahótel ehf. | 1 | |

| HRC Ísland ehf. | 7 | 15.000.000 |

| Hreyfiland ehf | 1 | |

| Hrísey ehf. | 6 | |

| HSE slf. | 2 | |

| Hugarflug ehf | 10 | |

| Hugarfrelsi ehf. | 4 | |

| Hugfimi ehf. | 6 | |

| Hugheimur ehf. | 9 | |

| Hugrekki ehf. | 3 | |

| Hugvin ehf. | 9 | |

| Humar og Skel ehf. | 8 | |

| Humarsalan ehf. | 1 | |

| Hundasleðar Íslands ehf. | 9 | |

| HU-Veitingar ehf. | 1 | |

| Húnavellir ehf. | 6 | |

| Húsaco ehf. | 7 | |

| Húsavíkurslippur ehf. | 6 | |

| Húsið og Hafið ehf. | 8 | |

| Hve Lausnir ehf. | 4 | |

| Hveravallafélagið ehf. | 6 | |

| Hydra Spa ehf. | 6 | |

| HÖ sf. | 1 | |

| Höfðabraut 46 slf. | 8 | |

| Höfðagata 1 ehf. | 3 | |

| Höfði ehf., fatalitun/þvottahús | 5 | |

| Höfn Guesthouse ehf. | 5 | |

| I 8 ehf. | 2 | |

| IA Music slf. | 5 | |

| iBus ehf. | 6 | |

| IC Aviation ehf. | 1 | |

| icd ehf. | 13 | |

| Ice Cave Guides ehf. | 5 | |

| Ice Cave in Iceland ehf. | 8 | |

| Ice Events ehf | 2 | |

| Ice Frozen Seafood ehf. | 7 | |

| Ice Lagoon ehf. | 6 | |

| Ice travel camping ehf. | 4 | |

| Ice Trekker Guides ehf. | 6 | |

| Iceak ehf. | 13 | 21.840.000 |

| Icebike adventures ehf. | 6 | |

| Icecard ehf. | 12 | |

| IceConcept ehf. | 10 | |

| Icehot Travel ehf. | 8 | |

| Iceland Activities slf. | 5 | |

| Iceland Aviation Academy ehf. | 3 | |

| Iceland backcountry travel ehf. | 12 | |

| Iceland Encounter ehf. | 9 | 21.500.000 |

| Iceland Escape ehf. | 6 | |

| Iceland Europe Travel Tour ehf | 12 | |

| Iceland exclusive travels ehf | 1 | |

| Iceland First Travel ehf. | 6 | |

| Iceland Holiday ehf. | 5 | |

| Iceland Huaying travel service | 7 | |

| Iceland Igloo Village ehf. | 13 | |

| Iceland Local Travel ehf. | 8 | |

| Iceland Outfitters ehf. | 8 | |

| Iceland Photo Workshops ehf. | 4 | |

| Iceland Pro Services ehf. | 9 | 21.000.000 |

| Iceland Settlement Tours ehf. | 4 | |

| Iceland Travel ehf. | 7 | 17.500.000 |

| Iceland Unlimited ehf. | 9 | |

| Iceland Up Close ehf. | 1 | |

| Icelandair ehf. | 11 | 23.000.000 |

| Icelandic Explorer Media ehf. | 6 | |

| Icelandic Lava Show ehf. | 8 | |

| Icelandic Mussel Company ehf. | 6 | |

| Icelimo ehf. | 8 | |

| Icerental 4x4 ehf. | 6 | |

| Icevisit ehf. | 8 | |

| IceWise ehf. | 5 | |

| ID electronic ehf. | 7 | |

| Iðnstýringar ehf. | 2 | |

| IET ehf. | 10 | |

| Iguide ehf. | 10 | |

| IHC ehf. | 11 | |

| ILT Luxuria ehf. | 5 | |

| Imagine Iceland ehf. | 7 | |

| Imagine Iceland Travel ehf. | 6 | |

| Impact lögmenn slf. | 3 | |

| Indican ehf. | 2 | |

| Indín ehf. | 11 | |

| Ing Travel ehf. | 7 | |

| Ingo Hansen ehf. | 1 | |

| Ingólfsskáli ehf. | 7 | |

| INLUX ehf. | 6 | |

| Inn með austan ehf. | 7 | |

| Inney ehf. | 4 | |

| Inspiration Iceland ehf. | 7 | |

| Into the glacier ehf. | 7 | 17.500.000 |

| ION Finance ehf. | 3 | |

| Ion Hotel ehf. | 7 | 16.000.000 |

| ION Veitingar ehf. | 7 | |

| IPTV ehf. | 5 | |

| Irent ehf. | 12 | |

| IslandReisen.info ehf. | 6 | |

| i-stay ehf. | 5 | |

| IWG ehf. | 13 | |

| Í Efra ehf. | 8 | |

| Í mínum höndum ehf. | 10 | |

| Íbúð með útsýni ehf. | 5 | |

| Íbúðir ehf. | 13 | |

| Ís 47 ehf. | 10 | |

| Ís og ævintýri ehf | 4 | |

| Ísbúðin Valdís ehf. | 1 | |

| Ísfoss ehf | 9 | |

| Íshestar ehf. | 8 | 16.000.000 |

| Íshús Veitingar ehf. | 9 | 17.183.589 |

| Ískurr ehf. | 8 | |

| Íslandshestar ehf. | 8 | |

| Íslandshótel hf. | 8 | 18.000.000 |

| Íslandshvíld ehf. | 1 | |

| Íslensk 1 ehf. | 10 | |

| Íslensk hollusta ehf. | 3 | |

| Íslenska Lúxussápan slf. | 5 | |

| Íslenski barinn ehf. | 7 | |

| Íslenski Matarkjallarinn ehf. | 3 | |

| Ís-spor ehf | 2 | |

| Ísver ehf. | 7 | |

| Ítalgest ehf | 7 | |

| J.S.D ehf. | 7 | |

| Jafninginn ehf | 6 | |

| Jafnréttishús ehf | 5 | |

| Jakobssynir ehf. | 1 | |

| Jarðböðin hf. | 5 | |

| Járnavirkið ehf. | 8 | 19.750.000 |

| Járnbrautin ehf. | 1 | |

| Jeppar og fjöll ehf. | 4 | |

| JEY20 ehf. | 5 | |

| JF hestar ehf. | 6 | |

| JHHJ ehf | 11 | |

| JJ34 ehf. | 7 | |

| JJMusic slf. | 5 | |

| JKH-kvikmyndagerð ehf | 5 | |

| JM veitingar ehf. | 4 | |

| Joe Ísland ehf. | 8 | |

| Jógasetrið ehf | 2 | |

| JóJó ehf | 7 | |

| Jón Gnarr slf. | 1 | |

| Jóner slf. | 10 | |

| Jóreykir ehf | 4 | |

| JS eldhús ehf. | 8 | |

| JS Rentals ehf | 8 | |

| Jurt ehf. | 2 | |

| JWM ehf. | 11 | 25.750.000 |

| Jöklafold ehf. | 11 | |

| Jöklajeppar ehf | 2 | |

| Jöklavagnar ehf. | 2 | |

| JÖKLAVERÖLD ehf. | 7 | |

| Jökulsárlón ferðaþjónusta ehf. | 9 | 20.000.000 |

| K. Maack ehf | 5 | |

| K.A.S. ehf | 3 | |

| Kaffi Austurstræti ehf. | 1 | |

| Kaffi Klara ehf. | 4 | |

| Kaffi Mílanó ehf. | 6 | |

| Kaffibarinn ehf. | 10 | 20.000.000 |

| Kaffibaunin ehf. | 8 | |

| Kaffibrennslan ehf. | 3 | |

| Kaffihús Kaffitárs ehf. | 1 | |

| Kaffihöfn ehf. | 7 | |

| Kaffismiðja Íslands ehf. | 3 | |

| Kakalaskáli ehf. | 1 | |

| Kaktus restaurant ehf. | 3 | |

| Kalda ehf. | 9 | |

| Kaldá ehf. | 5 | |

| Kaldá kvikmyndagerð ehf | 5 | |

| Kaleo ehf. | 9 | |

| Kaptio ehf. | 8 | 17.500.000 |

| Karelsflutningur ehf. | 5 | |

| Karl&Carl ehf. | 4 | |

| Kartöfluhúsið ehf. | 5 | |

| Katla DMI ehf. | 11 | 19.782.593 |

| Katlatrack ehf. | 6 | |

| Kálfhóll ehf. | 1 | |

| KB15 ehf. | 3 | |

| Keahótel ehf. | 7 | 16.000.000 |

| Kef íbúðir ehf. | 7 | |

| Keflavik Micro Suites ehf. | 8 | |

| KEIF ehf. | 9 | 21.000.000 |

| Ker hótel ehf. | 5 | |

| Kerhestar ehf | 5 | |

| Ketchup Creative ehf. | 1 | |

| Kex Hostel ehf. | 6 | |

| KG ehf. | 1 | |

| KG sf. | 2 | |

| KH veitingar ehf. | 10 | 22.294.303 |

| Kidka ehf | 3 | |

| Kilroy Iceland ehf. | 12 | 28.500.000 |

| Kistugil ehf | 9 | |

| Kíkí queer bar ehf. | 5 | |

| Kírópraktorstöð Reykjavíkur ehf | 2 | |

| Kjölfar ehf. | 4 | |

| Klakinn Travel ehf. | 6 | |

| Klapp bar ehf. | 6 | |

| Klettahlíð ehf | 9 | |

| Klettasel ehf. | 6 | |

| Klifaeignir ehf. | 11 | |

| Klifá ehf. | 7 | 17.000.000 |

| Knattborðsstofan Klöpp ehf | 6 | |

| Knekti ehf. | 7 | |

| Kofi Tómasar ehf. | 6 | |

| Kolbakur ehf. | 5 | |

| KOLGEIR tónlist ehf. | 4 | |

| Koma ehf. | 1 | |

| Kompaní Events ehf. | 5 | |

| Konkret ehf. | 6 | |

| Konsept auglýsingastofa ehf. | 3 | |

| Kopar Restaurant ehf. | 6 | |

| Kotroskin ehf. | 1 | |

| Kópbois ehf. | 6 | |

| Kóska ehf. | 1 | |

| Kraftafl ehf. | 1 | |

| Kraftaverk ehf | 6 | |

| Kraftaverk, Icel. Hot Spot ehf. | 6 | |

| Krákhamar ehf. | 9 | |

| krisp ehf. | 1 | |

| Kristbjörg - Keramikverkstæ slf | 10 | |

| Kristey ehf. | 2 | |

| Kríunes ehf | 9 | 19.000.000 |

| Krummar slf. | 5 | |

| Kú Kú Campers ehf. | 6 | |

| Kúhamar ehf. | 7 | |

| Kvikmyndahúsið ehf | 7 | |

| Kvöldsól sf. | 9 | |

| Kyrrðin ehf. | 4 | |

| Könnun ehf. | 8 | |

| Lagardère travel retail ehf. | 11 | 25.000.000 |

| Landmark kvikmyndgerð ehf. | 5 | |

| Landnámssetur Íslands ehf. | 7 | 16.774.729 |

| Largo slf. | 1 | |

| Laugaás ehf | 9 | 18.500.000 |

| Laugalækur ehf. | 3 | |

| Laugarvatn Fontana ehf. | 6 | |

| Lauren ehf | 6 | |

| Lava apartments ehf. | 2 | |

| Lava CarRental ehf. | 5 | |

| LAVA-Eldfjalla & jarðskjálftami | 9 | |

| Lax-á ehf. | 7 | |

| Laxnes ehf. | 12 | 20.673.432 |

| Lágskógur ehf. | 4 | |

| LB ráðgjöf ehf. | 12 | 21.875.000 |

| LDH ehf. | 1 | |

| LE Travel ehf. | 9 | |

| Lean ráðgjöf ehf. | 5 | |

| Ledlýsing-Rightlux ehf. | 1 | |

| Leiðsögumenn ehf. | 5 | |

| Leiðtogaþjálfun ehf. | 1 | |

| Leiftur ehf. | 1 | |

| Leigubyggð ehf. | 13 | |

| Leigufélagið Borg ehf. | 5 | |

| Leiguvík ehf. | 5 | |

| Leistar ehf. | 3 | |

| Leniad slf. | 7 | |

| Lest ehf. | 7 | |

| Libius ehf. | 5 | |

| Lifandi Ísland ehf. | 1 | |

| Lifestyle Films ehf. | 4 | |

| Lindarhraun ehf. | 3 | |

| Litamálun ehf. | 8 | 15.500.000 |

| Litla Lopasjoppan ehf. | 1 | |

| Litla lús slf. | 6 | |

| Litla Valdís ehf. | 9 | |

| Litlahorn ehf | 5 | |

| Líkamsræktin Bjarg ehf. | 1 | |

| Lítil skref ehf. | 8 | |

| Ljósmyndasafn RTH ehf. | 5 | |

| Ljósvegur ehf. | 13 | |

| Ljósvirki ehf. | 4 | |

| Lobster-Hut slf. | 6 | |

| Local Guide ehf. | 8 | 18.459.922 |

| Local Icelander ehf. | 5 | |

| Local Langoustine ehf. | 8 | |

| Loftleiðir-Icelandic ehf. | 6 | |

| Loki - íslenskt kaffihús ehf | 6 | 15.000.000 |

| Lonta ehf. | 5 | |

| Look North ehf. | 7 | |

| Lotus Car Rental ehf. | 6 | 15.000.000 |

| Lotus ehf. | 6 | |

| Lóan ehf. | 6 | |

| LTBR ehf. | 4 | |

| Lumen ehf. | 12 | |

| Lumo Casa ehf. | 7 | |

| Luxuria ehf. | 4 | |

| Luxury Adventures ehf. | 6 | |

| Luxwedding ehf. | 9 | |

| LW ehf. | 7 | |

| Lyngheiði ehf. | 6 | |

| Lækjarhús ehf. | 4 | |

| M 14 ehf | 6 | |

| M&T investment ehf. | 10 | |

| M. Flóvent ehf. | 1 | |

| M.Poulsen sf. | 3 | |

| Magmahótel ehf. | 6 | |

| Magnaðir ehf. | 12 | |

| Magnitude 4 ehf. | 2 | |

| MAKK ehf. | 3 | |

| Mamma Nína ehf. | 6 | |

| Mamma Valdís ehf. | 11 | |

| Mano ehf | 6 | |

| Mantra verslun ehf. | 1 | |

| Mar tours ehf. | 9 | |

| Maren ehf. | 11 | 22.352.086 |

| Margir steinar ehf. | 1 | |

| Marina P ehf. | 5 | |

| Marina Travel ehf. | 8 | |

| Martini's Fire ehf. | 1 | |

| Mat Bar ehf. | 1 | |

| Matar Kompaní ehf. | 2 | |

| Matarkistan ehf | 12 | |

| Matarþjónustan slf. | 4 | |

| Matfang ehf. | 2 | |

| Matti ehf. | 2 | |

| Málningaþjónusta Egils ehf | 8 | |

| Más og Blás slf. | 12 | |

| MD Reykjavík ehf. | 12 | 28.428.374 |

| Meda Miðlun slf. | 3 | |

| Mega Sound slf. | 7 | |

| Meiri-Tunga ehf. | 7 | |

| Melodía ehf | 5 | |

| Melrakki Adventures ehf. | 7 | |

| Metropolitan ehf | 13 | 17.500.000 |

| Mexican ehf. | 10 | 17.500.000 |

| MG gisting ehf. | 11 | |

| Microbar&brew ehf. | 3 | |

| Midgard Adventure ehf. | 7 | 15.500.000 |

| Midgard Base Camp ehf. | 7 | |

| Midgard Cabins ehf. | 5 | |

| Mið Hvoll ehf. | 8 | |

| Miðbæjarhótel/Centerhotels ehf. | 7 | 17.000.000 |

| Mika ehf. | 4 | |

| Milli Vina Gistiheimili ehf. | 4 | |

| Mimos ehf. | 1 | |

| Minni Borgir ehf. | 6 | |

| Mirra fræðslu- og rannsóknarset | 5 | |

| Mix ehf. | 10 | |

| Mjólkurstöðin ehf. | 7 | |

| Mjúk Iceland ehf. | 7 | |

| MJ-verk slf. | 9 | |

| MM ehf | 9 | |

| Mogul Holding ehf. | 10 | 18.170.045 |

| MOKA ehf. | 12 | |

| Mokka-Kaffi ehf. | 1 | |

| Moonwalker ehf. | 9 | |

| Mosfell fasteign ehf. | 6 | |

| Motorhome ehf. | 4 | |

| Move ehf. | 1 | |

| MÓAR studio ehf. | 9 | |

| Móra ehf | 1 | |

| Mótel-Best ehf | 1 | |

| Mulberry ehf. | 1 | |

| Mundo ehf. | 9 | |

| Munir & Merking ehf. | 6 | |

| Mupinak ehf. | 6 | |

| Múlakaffi ehf. | 5 | |

| MyCar ehf. | 2 | |

| MyGroup ehf. | 4 | |

| Mystery Ísland ehf | 8 | |

| Mývatn ehf. | 5 | |

| MZD ehf. | 13 | |

| Möguleikhúsið ehf | 9 | |

| N18 ehf. | 8 | 16.000.000 |

| Nailed it ehf. | 7 | |

| Natura Travel ehf. | 8 | |

| Naustin 101 ehf. | 7 | |

| Nautafélagið ehf. | 2 | |

| Nautaklettur ehf. | 8 | |

| Náttúrubörn Norðursins ehf. | 9 | |

| Nemur net ehf. | 6 | |

| Neringa ehf. | 2 | |

| Nesvegur 5 ehf. | 11 | |

| NETIÐ - ráðgjöf ehf. | 9 | |

| New Horizons ehf. | 7 | |

| New Moments ehf | 12 | |

| Nice Productions slf. | 2 | |

| Nicetravel ehf. | 8 | 19.500.000 |

| Nielsen sérverslun ehf. | 10 | |

| Niflheimar ehf. | 6 | |

| Niko ehf. | 1 | |

| Njóta Íslands ehf. | 1 | |

| NL eignir ehf. | 3 | |

| Nogi ehf. | 6 | |

| Nokki ehf. | 10 | |

| Nomad Ísland ehf. | 3 | |

| NORA Seafood ehf. | 6 | |

| Nordic Bygg ehf | 7 | |

| Nordic car rental ehf. | 6 | |

| Nordic Holidays ehf. | 1 | |

| Nordic Luxury ehf. | 5 | |

| Nordic Souvenir Iceland ehf. | 6 | |

| Nordic store ehf | 7 | |

| Nordic Times Media ehf. | 12 | 18.469.600 |

| Nordico ehf. | 5 | |

| Nordikó design ehf. | 4 | |

| Norðanmatur ehf. | 2 | |

| Norður Nýibær ehf. | 6 | |

| Norðurey ehf. | 7 | |

| Norðurflug ehf. | 4 | |

| Norðursigling hf. | 8 | 17.045.745 |

| Norðursteik ehf. | 1 | |

| Norlandair ehf. | 1 | |

| Norræna ferðaskrifstofan ehf. | 13 | 22.155.000 |

| North West ehf. | 2 | |

| Northbound ehf. | 4 | |

| Northern Light á Íslandi ehf. | 5 | |

| Northwear ehf | 2 | |

| Noumena ehf. | 6 | |

| Nónfjall ehf. | 7 | |

| NRH reyk ehf. | 12 | |

| Nudd ehf. | 3 | |

| Núpan ehf. | 7 | |

| Núpur bókhald ehf | 13 | |

| Nýhugsun ehf. | 10 | |

| Nýja bílasmiðjan hf. | 6 | |

| Nýjar víddir ehf. | 6 | |

| Nýpugarðar ehf | 10 | 17.556.522 |

| Næði ehf. | 7 | |

| OK Adventure ehf. | 5 | |

| Okkar konur í Kína-OK ehf. | 9 | |

| On Air ehf. | 11 | |

| Opnar dyr ehf. | 6 | |

| Óðal feðranna sf. | 2 | |

| Ól ehf. | 5 | |

| Óli Stef slf. | 1 | |

| ÓMARSIG slf. - IC ICELAND | 2 | |

| Óskasteinn ehf. | 3 | |

| Óskastundir slf. | 2 | |

| P ARK teiknistofa sf | 3 | |

| P. Petersen ehf. | 7 | |

| P-11 ehf. | 3 | |

| Pakkhús - veitingar ehf | 7 | |

| Parka Lausnir ehf. | 8 | 15.472.770 |

| Parketmeistarinn PM Parketb.ehf | 1 | |

| Páll Óskar slf. | 4 | |

| Pálsson Apartments ehf. | 10 | |

| Páskaeyjan ehf. | 5 | |

| Pegron ehf. | 4 | |

| Perla norðursins hf. | 13 | 27.000.000 |

| Petras ehf. | 10 | |

| Pippi slf. | 6 | |

| Píanó ehf. | 11 | |

| Planet Payment Iceland ehf. | 10 | 15.350.000 |

| POINTNEMO ehf. | 4 | |

| Polarbear slf. | 6 | |

| Popparinn ehf. | 10 | |

| PORTFOLIO PUBLISHING ehf. | 5 | |

| Portið ehf. | 13 | |

| Potturinn og Pannan ehf. | 8 | |

| Pólarhestar ehf. | 5 | |

| Prikið ehf. | 9 | |

| Procar ehf. | 9 | 19.540.000 |

| Proforma ehf. | 5 | |

| ProTours Iceland ehf. | 3 | |

| PS TRAVEL slf. | 7 | |

| PTI ehf. | 9 | 20.976.107 |

| Puffin Hotel Vík ehf. | 8 | |

| Purity Herbs Organics ehf. | 3 | |

| Puzzled by Iceland ehf. | 13 | |

| R&G þjálfun ehf. | 4 | |

| R1776 ehf. | 8 | |

| R5 bar ehf. | 13 | 17.080.115 |

| Radíus ehf. | 7 | |

| Rafteigur ehf. | 4 | |

| Raftækni ehf | 5 | |

| Rammagerðin ehf. | 12 | 26.500.000 |

| Rana ehf. | 5 | |

| Random ark ehf. | 4 | |

| Rauðaskriða 1 ehf. | 8 | |

| Rauðbrók ehf. | 7 | |

| Raufarhóll ehf. | 3 | |

| RAUS Reykjavík ehf. | 8 | |

| Raven Design ehf. | 1 | |

| Ravens BnB ehf. | 7 | |

| Ráðagerði ehf | 9 | |

| Ráðum ehf. | 3 | |

| Ráður 2 ehf. | 1 | |

| Ráin ehf | 8 | |

| Ránarslóð ehf | 10 | 20.000.000 |

| REAL Iceland ehf. | 2 | |

| Rebel sf. | 5 | |

| Record Records ehf. | 6 | |

| Reddum því ehf. | 7 | |

| Reipstindur ehf. | 12 | |

| Rekstrarfélag Íslenskrar f ehf. | 1 | |

| Rent ehf. | 5 | |

| Rent Nordic ehf. | 7 | 16.250.000 |

| Rentaparty ehf. | 5 | |

| ReSource International ehf. | 6 | |

| Rey ehf. | 13 | 25.746.824 |

| Reykhúsið Reykhólar ehf. | 7 | |

| Reykjavik Raincoats ehf. | 3 | |

| Reykjavík Bike Tours ehf. | 11 | |

| Reykjavík Central Apartmen ehf. | 12 | |

| Reykjavík Event Consulting ehf. | 6 | |

| Reykjavík Geothermal ehf. | 13 | 31.500.000 |

| Reykjavík letterpress ehf. | 4 | |

| Reykjavík Private Cars ehf. | 8 | |

| Reykjavík Röst Bistro ehf. | 7 | |

| Reykjavík Sailors ehf. | 12 | 17.810.000 |

| Reykjavík Sightseeing Inve ehf | 13 | 29.500.000 |

| Reynisfjara ehf. | 2 | |

| Rétt sprautun ehf. | 6 | |

| Rétta ehf. | 6 | |

| Rico ehf. | 9 | |

| Riding Tours South Iceland ehf. | 5 | |

| Rigg ehf. | 11 | |

| Ríki Vatnajökuls ehf. | 1 | |

| Rjúkandi ehf. | 7 | |

| Rok og Rigning ehf. | 8 | |

| Rosso ehf. | 7 | |

| RR fasteignir ehf. | 3 | |

| RR hótel ehf. | 8 | 16.500.000 |

| RTG Travel ehf. | 11 | |

| Rúðan ehf. | 9 | |

| Rútuferðir ehf. | 10 | |

| RVK events ehf. | 8 | |

| RVK Saving consulting ehf. | 1 | |

| RVR ehf. | 1 | |

| S.S. Sport ehf | 4 | |

| Safari hjól ehf. | 11 | 20.725.548 |

| Safarihestar slf. | 4 | |

| Safaris ehf. | 1 | |

| Saga Story House ehf. | 1 | |

| Sagaevents ehf. | 9 | |

| SagaZ ehf. | 9 | |

| Salka Valka eldhús ehf. | 3 | |

| Salsaiceland ehf. | 3 | |

| Salt Eldhús ehf. | 3 | |

| Salthús gistiheimili ehf. | 5 | |

| Saltprinsinn slf. | 5 | |

| Saltverk ehf. | 7 | |

| Saltvík ehf | 10 | |

| Samaria ehf. | 12 | 23.501.920 |

| Sambagrill ehf. | 1 | |

| Sam-félagið ehf. | 5 | |

| Sandholt ehf. | 6 | |

| Sara Pod hostel ehf. | 11 | 24.000.000 |

| SBS Asia ltd ehf | 5 | |

| Sea Safari ehf. | 11 | |

| Season Tours ehf. | 9 | |

| Seatrips ehf. | 11 | 22.892.268 |

| Sector-Debet ehf. | 2 | |

| SEGA ehf. | 13 | 18.225.489 |

| Selasetur Íslands ehf. | 11 | |

| Selhöfði ehf | 12 | 22.500.000 |

| Seljaveitingar ehf. | 8 | |

| Selsburstir ehf. | 7 | |

| SEM ehf. | 5 | |

| SERVIO ehf. | 6 | |

| Setberg 1 ehf | 8 | |

| Sérleyfisbílar Ak-Norðurleið hf | 1 | |

| Sérsniðin einkaþjálfun ehf. | 7 | |

| SH 55 slf. | 13 | 26.319.982 |

| Shai Ram ehf. | 8 | |

| Shots ehf. | 6 | |

| Sif Travel ehf. | 4 | |

| Sir Drinkalot ehf. | 2 | |

| Size umboðs-og heildverslun ehf | 8 | |

| Sjallinn ehf. | 9 | |

| Sjávarborg ehf. | 7 | |

| Sjávargrillið ehf. | 5 | |

| Sjóferðir Arnars ehf | 2 | |

| Sjógull ehf | 1 | |

| Sjónahraun ehf. | 8 | |

| Sjón-auki ehf | 1 | |

| SJS music slf. | 8 | |

| Sjöfn ehf. | 6 | |

| Skagfold ehf. | 1 | |

| Skaginn ehf. | 5 | |

| Skallapopp slf. | 7 | |

| Skarpi ehf | 7 | |

| Skál ehf. | 9 | 18.000.000 |

| Skálanessetur ehf. | 1 | |

| Skálpanes ehf. | 4 | |

| Skálpi ehf. | 9 | 20.375.000 |

| Skeiðflöt ehf. | 2 | |

| Skemmtigarðurinn ehf. | 1 | |

| Skinnhúfa ehf. | 4 | |

| Skipalækur ehf. | 2 | |

| Skólavörðustígur 2 ehf. | 6 | |

| Skref fyrir skref ehf. | 11 | |

| Skúta ehf. | 3 | |

| Skútusiglingar ehf. | 5 | |

| Skyr Guesthouse ehf. | 11 | 16.474.000 |

| Skyrhúsið ehf | 10 | |

| Sláturhús Vesturlands ehf. | 1 | |

| Slidda ehf. | 9 | |

| SLÓ slf. | 3 | |

| Smáratún ehf. | 7 | |

| Smiðjan brugghús ehf. | 3 | |

| Smíðar og sláttur slf. | 3 | |

| Snakk Kompaníið ehf. | 6 | |

| Snaps ehf. | 6 | |

| Snark ehf. | 4 | |

| Snekkjan ehf. | 3 | |

| Snerill ehf | 3 | |

| Snerruútgáfan ehf | 11 | |

| Snjallkynningar ehf. | 12 | |

| Snorri Sturluson ehf | 11 | |

| Snow Dogs ehf. | 2 | |

| Snóker- og Poolstofan ehf. | 3 | |

| Snyrtistofan Dimmalimm slf. | 2 | |

| Snæhestar ehf. | 12 | |

| Snæland Grímsson ehf | 9 | 21.000.000 |

| Snögg ehf. | 3 | |

| SO Tech ehf. | 12 | 15.300.000 |

| Sofus lausnir slf. | 8 | |

| Solaris ehf. | 3 | |

| Soleil de minuit ehf | 13 | |

| Soleil ehf. | 6 | |

| Solon Bistro ehf. | 8 | |

| Somos ehf. | 5 | |

| Sonata hotel ehf. | 9 | 19.964.050 |

| Sonik tækni ehf. | 2 | |

| Sorti ehf. | 1 | |

| South East ehf. | 10 | |

| Southcoast Adventure ehf. | 7 | |

| Sólarfilma ehf. | 5 | |

| Sólbjartur og Sumarliði ehf. | 8 | |

| Sóldís ehf. | 4 | |

| SÓLEY MINERALS ehf. | 4 | |

| Sólfinna ehf. | 6 | |

| Sólhestar ehf | 5 | |

| Sótahnjúkur ehf. | 4 | |

| Special Tours ehf. | 9 | 21.700.000 |

| Spes Kitchen ehf. | 12 | |

| Spíra ehf. | 5 | |

| Sponta ehf. | 11 | |

| Sport Hero ehf. | 6 | |

| Sportakademian ehf. | 10 | |

| Sportköfunarskóli Íslands ehf. | 9 | 17.280.000 |

| Spur ehf. | 8 | 16.458.972 |

| SRT Ísland ehf. | 1 | |

| SS-Veitingar ehf | 5 | |

| Staðarhraun ehf. | 5 | |

| Stapadrangur ehf. | 6 | |

| Starnes ehf. | 4 | |

| Stay ehf. | 6 | |

| Stay in Iceland ehf. | 12 | |

| StayWest ehf. | 5 | |

| Stá ehf. | 6 | |

| Steik ehf. | 4 | |

| Steinabrekka ehf. | 7 | |

| Steinakúnst ehf | 8 | |

| Steinaskjól ehf. | 4 | |

| Steindór og Anna ehf. | 4 | |

| Steinn Steinsson sf. | 4 | |

| Steinunn Thórarinsdóttir slf. | 12 | |

| Stekkás ehf. | 1 | |

| Stekkjarinn ehf. | 10 | |

| Stellaris slf. | 2 | |

| Stjörnunótt ehf. | 6 | |

| Stjörnuveitingar ehf | 6 | |

| Stóra sviðið ehf. | 5 | |

| Stóra-Grund ehf. | 6 | |

| Stóru-Laugar ehf | 8 | |

| Stracta Hella ehf. | 6 | |

| Stracta Hótels ehf. | 7 | |

| Straumhvarf ehf. | 7 | 17.500.000 |

| Strýta ehf | 7 | |

| Studio Nexus slf. | 6 | |

| Stundarfriður ehf. | 7 | |

| Sturla Atlas slf. | 2 | |

| Stúdíó Vík ehf | 6 | |

| Style Technology ehf | 4 | |

| Styrmir Kári & Heiðdís Phot ehf | 2 | |

| Stök Gulrót ehf. | 8 | 15.872.040 |

| Suðurleiðir ehf | 4 | |

| Sumarhúsin Signýjarstöðum ehf. | 3 | |

| Sunnugisting ehf | 8 | 16.500.000 |

| Superjeep ehf. | 12 | |

| Súpufélagið ehf. | 6 | |

| Svaka Töffarar ehf. | 1 | |

| Svansprent ehf. | 3 | |

| Svar tækni ehf. | 2 | |

| Svartigaldur ehf. | 2 | |

| Svartur Skáli ehf. | 4 | |

| SveitinATH ehf. | 8 | |

| Syðri-Rot ehf. | 6 | |

| Systrakaffi ehf | 4 | |

| Sýningakerfi ehf | 7 | |

| Sæbúð ehf. | 2 | |

| Sæsi ehf. | 5 | |

| Sæta svínið ehf. | 1 | |

| Sætir Sigrar ehf. | 3 | |

| Sævörur ehf | 7 | |

| Söðulsholt ehf. | 1 | |

| Sögusafnið ehf. | 9 | 19.659.588 |

| Sölkuveitingar ehf | 2 | |

| Sölumiðstöð Húss Handanna ehf. | 1 | |

| Söluskálinn Landvegamótum ehf. | 1 | |

| Söngsteypan slf. | 7 | |

| T.A. Sport Travel ehf. | 10 | |

| T.I.K.O. ehf. | 1 | |

| Taktar M&A ehf. | 7 | |

| Tales from Iceland ehf. | 2 | |

| Tankurinn ehf. | 3 | |

| Tapas ehf. | 2 | |

| Tarragon ehf. | 2 | |

| Task 4 Media ehf. | 4 | |

| Taste ehf. | 2 | |

| Taylors Tivoli Iceland ehf. | 1 | |

| TDTC ehf. | 7 | |

| Technical ehf. | 1 | |

| Technical Recruiting Icel ehf. | 13 | 24.065.767 |

| Tectonic Travel ehf. | 7 | |

| Teppanyaki Iceland ehf. | 1 | |

| Terra Nova ehf | 6 | 15.000.000 |

| Teymi A ehf. | 10 | |

| TG 20 ehf. | 11 | 21.272.573 |

| Thai-Nuddstofan ehf. | 2 | |

| The Space studio ehf. | 8 | |

| This is Iceland ehf. | 2 | |

| Thomsen Travel ehf. | 5 | |

| Thor Photography ehf. | 6 | |

| Thor's Power ehf. | 9 | |

| Tix Eu ehf. | 7 | |

| Tix Miðasala ehf. | 4 | |

| Tígultígur slf. | 3 | |

| TK vörur ehf. | 2 | |

| Togologo slf. | 2 | |

| Top Iceland Tours ehf. | 10 | |

| Topplagnir ehf. | 4 | |

| Tor ehf. | 5 | |

| Torfhús hótel ehf. | 3 | |

| Torp Trading ehf | 3 | |

| Tour Desk ehf. | 11 | 23.649.792 |

| Touring Cars Iceland ehf. | 8 | 15.832.612 |

| Touris ehf | 7 | |

| TOY TECH ehf. | 10 | |

| Tónn í tómið ehf | 8 | |

| Tónsport ehf. | 9 | |

| Trans - Atlantic ehf. | 12 | |

| Traustholtshólmi ehf. | 3 | |

| Travel Connect hf. | 4 | |

| Travel West ehf. | 7 | |

| Travelade ehf. | 1 | |

| Travelshift ehf. | 6 | 15.000.000 |

| Trawire ehf. | 8 | |

| Tré & Te ehf. | 1 | |

| Tréæð ehf | 8 | |

| Tripical Travel ehf. | 12 | 28.243.666 |

| TripZig ehf. | 6 | |

| Tristan tours ehf. | 3 | |

| Trix ehf | 12 | 19.100.000 |

| TrueIceland ehf | 10 | |

| Truenorth Nordic ehf. | 4 | |

| Trúpí ehf. | 4 | |

| Tröllaferðir ehf. | 9 | 19.000.000 |

| Tröllhamar ehf | 5 | |

| TSC ehf | 8 | |

| Tuliníus ehf | 8 | |

| Tulipop ehf. | 12 | 28.458.217 |

| Tunglið veitingar ehf. | 8 | |

| Tvö skref ehf. | 4 | |

| Tækniráðningar ehf. | 7 | |

| Ullarverslunin Þingborg ehf. | 2 | |

| Ultima Thule ehf. | 10 | 20.381.142 |

| Umboðsskrifstofa Prime ehf. | 3 | |

| Union City ehf. | 9 | |

| Unique Iceland ehf | 13 | |

| Upptakari ehf. | 3 | |

| Urta Islandica ehf. | 5 | |

| Úðafoss ehf. | 2 | |

| Út og vestur ehf. | 8 | |

| Útgáfufélagið Guðrún ehf. | 7 | |

| Útgerðarfélagið Rán ehf. | 6 | |

| Útlitshönnun ehf | 5 | |

| Útsýn ehf. | 5 | |

| V.I.P. Drífandi ehf | 4 | |

| V9 ehf. | 8 | |

| Vaðall ehf. | 10 | |

| Valaból ehf | 3 | |

| Valbjörg ehf. | 8 | |

| Valgeir Sigurðsson ehf | 11 | |

| Vegferð ehf. | 4 | |

| Veitingahúsið Suður-Vík ehf. | 9 | 19.418.623 |

| Versa vottun ehf. | 1 | |

| Vestur Indía Félagið ehf. | 10 | |

| Vesturferðir ehf | 9 | |

| Vesturhús ehf. | 4 | |

| VH-Veitingar ehf. | 2 | |

| Viator ehf. | 6 | |

| Við Lónið ehf. | 7 | |

| Viðburðastofa norðurlands ehf. | 5 | |

| Viðburðir ehf. | 5 | |

| Viking Exploration ehf. | 2 | |

| Viking Portrait ehf. | 12 | |

| Vikingahestar ehf. | 8 | |

| Vilhjálmur ehf. | 13 | |

| Villibráð Silla slf. | 3 | |

| Vimmis slf. | 7 | |

| Vinir Hallarinnar ehf. | 2 | |

| Vinnustofa Erlu & Jónasar ehf. | 5 | |

| Vistra ehf | 8 | |

| Viti Menn ehf | 12 | |

| Víðigerði ehf. | 9 | |

| Víðihvammur Gisting ehf. | 1 | |

| Víkingaheimar ehf. | 11 | |

| Víngerð Reykjavíkur ehf. | 6 | |

| Vodka ehf. | 4 | |

| Vogabú ehf | 1 | |

| Vogar, ferðaþjónusta ehf. | 8 | |

| Vorar ehf. | 3 | |

| Völundarhús ehf. | 3 | |

| Vöttur ehf. | 1 | |

| Wake up Reykjavík sf. | 7 | |

| Wanderlust ehf. | 10 | |

| Whales Hauganes ehf. | 7 | |

| Whales of Iceland ehf. | 9 | 21.000.000 |

| When in Iceland ehf. | 6 | |

| White arctic ehf. | 13 | |

| Wild Westfjords ehf. | 9 | |

| Woody ehf. | 7 | |

| X702 ehf. | 2 | |

| X-JB ehf. | 6 | |

| YABIMO ehf. | 9 | 21.000.000 |

| Yama Heilsurækt ehf. | 3 | |

| Ydda arkitektar ehf. | 2 | |

| Yoga Shala Reykjavík ehf | 2 | |

| Your Transfer ehf. | 7 | |

| Ýma - Náttúrukönnun ehf. | 7 | |

| Zakas Iceland ehf. | 2 | |

| ZETO ehf. | 8 | |

| Þ & G sf. | 7 | |

| Þeydal ehf. | 10 | |

| Þínar heilsulausnir 2 slf. | 3 | |

| Þjónustumiðstöðin SKG ehf. | 3 | |

| Þokkabakki ehf. | 4 | |

| Þórisholt ehf. | 7 | |

| Þóristún ehf. | 10 | |

| Þráinn Smiður ehf | 10 | 23.875.000 |

| Þreksport ehf. | 1 | |

| Þrír frakkar hjá Úlfari ehf. | 8 | |

| Þríund hf. | 3 | |

| Þrjúbíó ehf. | 7 | |

| Þúfukollur ehf. | 1 | |

| Þúsund stjörnur ehf. | 8 | |

| Þvottahúsið A. Smith ehf. | 10 | 18.500.000 |

| Þvottahúsið Fjöður ehf | 8 | |

| Þvottahöllin ehf | 13 | 26.425.000 |

| Þyrluþjónustan ehf. | 2 | |

| Æðruleysi slf. | 7 | |

| Ægisgarður ehf. | 8 | |

| Ævintýradalurinn ehf. | 5 | |

| Ævintýri ehf. | 9 | |

| Öfl ehf. | 9 | |

| Ölberg ehf | 5 | |

| Öll gólf ehf. | 3 | |

| Ölstofa Kormáks og Skjaldar ehf | 3 | |

| Öngulsstaðir 3 sf. | 7 | |

| Önnu Konditorí slf. | 6 | |

| Örkin Veitingar ehf | 8 | 15.000.000 |

| Öræfaferðir ehf | 6 |