Dómur héraðsdóms Reykjaness 29. júní 2020 í máli nr. S-2562/2019

Dómur 29. júní 2020

Mál nr. S-2562/2019:

Héraðssaksóknari

(Kristín Ingileifsdóttir aðstoðarsaksóknari)

gegn

Aðalheiði Kristjánsdóttur

(Inga Lillý Brynjólfsdóttir lögmaður)

og

Elínborgu Óskarsdóttur

(Davíð Guðmundsson lögmaður)

Dómari:

Arnaldur Hjartarson héraðsdómari

Dómur

Mál þetta, sem dómtekið var 2. júní sl., höfðaði héraðssaksóknari með ákæru 19. desember sl. á hendur ákærðu, Aðalheiði Kristjánsdóttur, kt. 000000-0000, [...], og Elínborgu Óskarsdóttur, kt. 000000-0000, [...]:

A.

Á hendur ákærðu Aðalheiði sem framkvæmdastjóra og stjórnarmanni einkahlutafélagsins Snyrtistofan Cara og ákærðu Elínborgu sem stjórnarformanni og daglegum stjórnanda félagsins fyrir meiri háttar brot gegn skatta- og bókhaldslögum og fyrir peningaþvætti, með því að hafa:

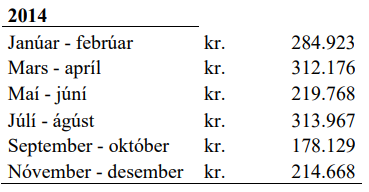

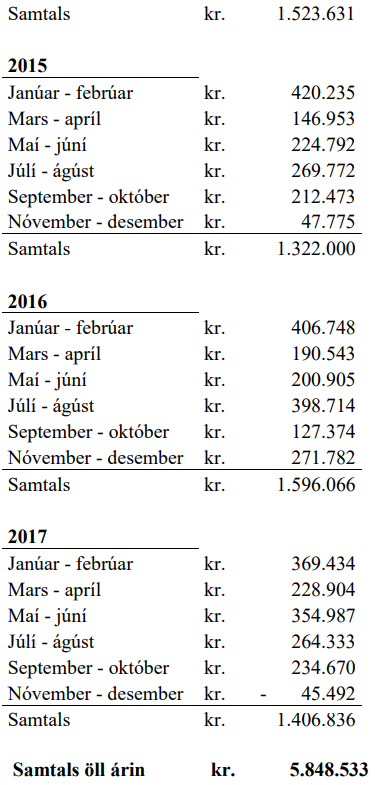

1. Staðið skil á efnislega röngum virðisaukaskattsskýrslum einkahlutafélagsins með því að hafa vanframtalið útskatt félagsins fyrir uppgjörstímabilin janúar – febrúar rekstrarárið 2014 til og með september – október rekstrarárið 2017 og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í starfseminni, vegna sömu tímabila, í samræmi við fyrirmæli IX. kafla laga nr. 50/1988, um virðisaukaskatt, samtals að fjárhæð 5.848.533 krónur, sem sundurliðast sem hér greinir:

2. Rangfært bókhald Snyrtistofunnar Cöru ehf. á þann hátt að engin

tekjuskráningargögn voru færð í bókhald félagsins rekstrarárin 2014 til og með 2017.

3. Á hendur ákærðu fyrir peningaþvætti með því að hafa ráðstafað eða nýtt ávinning af brotum samkvæmt 2. tl. A liðar ákæru, að fjárhæð 5.848.533 krónur, í þágu rekstrar Snyrtistofunnar Cöru ehf. og eftir atvikum í þágu ákærðu Aðalheiðar og Elínborgar.

B. Á hendur ákærðu fyrir peningaþvætti:

1. Á hendur ákærðu Aðalheiði með því að hafa tekið út af bankareikningi Snyrtistofunnar Cöru ehf., á árunum 2014 til og með 2017, samtals 14.599.881 krónu í reiðufé og í kjölfarið ráðstafað reiðufénu í eigin þágu og eftir atvikum inn á persónulegan bankareikning sinn, þar sem fjármunirnir voru geymdir og þeim eftir atvikum ráðstafað í þágu ákærðu. Um er að ræða fjármuni sem eru skattskyldir skv. 1. tl. A-liðar 7. gr. laga um tekjuskatt nr. 90/2003, sbr. einnig 19. og 21. gr. laga nr. 4/1995 um tekjustofna sveitarfélaga, en ákærða vanrækti að gera grein fyrir tekjunum á skattframtölum sínum gjaldárin 2015 til og með 2018 og hefur hún sætt endurákvörðun opinberra gjalda vegna þeirra með úrskurði ríkisskattstjóra frá 26.11.2019. Fjárhæð hins ólögmæta ávinnings sem ákærða þvættaði með ofangreindum hætti, það er sá tekjuskattur og útsvar sem ákærða Aðalheiður kom sér undan að greiða, nemur samtals 5.508.195 krónur.

2. Á hendur ákærðu Elínborgu með því að hafa tekið út af bankareikningi Snyrtistofunnar Cöru ehf., á árunum 2014 til og með 2017, samtals 15.864.400 krónur í reiðufé og í kjölfarið ráðstafað reiðufénu í eigin þágu og eftir atvikum inn á persónulegan bankareikning sinn, þar sem fjármunirnir voru geymdir og þeim eftir atvikum ráðstafað í þágu ákærðu. Um er að ræða fjármuni sem eru skattskyldir skv. 1. tl. A-liðar 7. gr. laga um tekjuskatt nr. 90/2003, sbr. einnig 19. og 21. gr. laga nr. 4/1995 um tekjustofna sveitarfélaga, en ákærða vanrækti að gera grein fyrir tekjunum á skattframtölum sínum gjaldárin 2015 til og með 2018 og hefur hún sætt endurákvörðun opinberra gjalda vegna þeirra með úrskurði ríkisskattstjóra frá 26.11.2019. Fjárhæð hins ólögmæta ávinnings sem ákærða þvættaði með ofangreindum hætti, það er sá tekjuskattur og útsvar sem ákærða Elínborg kom sér undan að greiða, nemur samtals 6.006.648 krónur.

---------------------------------------------------------------------

Framangreind brot ákærðu Aðalheiðar og Elínborgar 1. tölulið A - liðar ákæru teljast varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. einnig 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt.

Framangreind brot ákærðu Aðalheiðar og Elínborgar samkvæmt 2. tölulið A - liðar teljast varða við 2. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. einnig 3. töluliður 1. mgr. 37. gr., sbr. 36. gr. laga nr. 145/1994, um bókhald.

Framangreind brot ákærðu Aðalheiðar og Elínborgar samkvæmt 3. tölulið A liðar og B lið ákæru teljast varða við 1. mgr., sbr. 2. mgr. 264. gr. almennra hegningarlaga nr. 19/1940.

Þess er krafist að ákærðu verði dæmdar til refsingar og til greiðslu alls

sakarkostnaðar.“

Ákærða Aðalheiður krefst sýknu af kröfum ákæruvaldsins samkvæmt 3. tölulið

A-kafla ákæru og 1. tölulið B-kafla ákæru. Að öðru leyti krefst hún vægustu refsingar

er lög leyfa. Þá er þess krafist að allur sakarkostnaður verði greiddur úr ríkissjóði, þar

með talin málsvarnarlaun skipaðs verjanda. Ákærða Elínborg krefst sýknu af kröfum ákæruvaldsins samkvæmt 3. tölulið Akafla ákæru og 2. tölulið B-kafla ákæru. Að öðru leyti krefst hún vægustu refsingar er

lög leyfa. Þá er þess krafist að allur sakarkostnaður verði greiddur úr ríkissjóði, þar

með talin málsvarnarlaun skipaðs verjanda.

I

Ákærðu starfrækja Snyrtistofuna Cöru ehf. Samkvæmt samþykktum félagsins er

tilgangur félagsins rekstur snyrtistofu, kaup, sala og rekstur fasteigna og lausafjár,

lána- og leigustarfsemi og skyldur rekstur.

Hinn 26. október 2018 hóf embætti skattrannsóknarstjóra rannsókn á tekjum og

skattskilum ákærðu. Tildrögin má rekja til rannsóknar embættisins á bókhaldi og

skattskilum Snyrtistofunnar Cöru ehf., en embættið tilkynnti félaginu um upphaf

hennar með bréfum, dags. 8. ágúst 2018 og 18. september 2018.

Með bréfi, dags. 20. desember 2018, upplýsti skattrannsóknarstjóri ákærðu og

Snyrtistofuna Cöru ehf. um lok rannsóknar og fyrirhugaða ákvörðunartöku um

refsimeðferð. Var þeim gefinn kostur á að tjá sig um málið. Með bréfi ákærðu til

skattrannsóknarstjóra, dags. 3. janúar 2019, lýstu þær mikilli iðrun og fóru fram á

vægustu refsingu sem lög leyfa.

Fór svo að skattrannsóknarstjóri vísaði hluta málsins til rannsóknar hjá

héraðssaksóknara, sbr. fyrirliggjandi bréf, dags. 22. apríl 2019. Þar kom meðal annars fram sú niðurstaða skattrannsóknarstjóra að ákærðu hefðu staðið skil á efnislega

röngum skattframtölum með því að vanframtelja tekur þeirra á tímabilinu 2014 til

2017. Þá hefðu ákærðu staðið skil á efnislega röngum staðgreiðsluskilagreinum,

virðisaukaskattskýrslum og leiðréttingaskýrsluum virðisaukaskatts á umræddu

tímabili. Ekki hefði verið gerð grein fyrir úttektum ákærðu úr félaginu að fjárhæð

samtals 30.464.281 króna. Þá hefði bókhald verið rangfært og tekjuskráningargögn

ekki afhent. Loks kom fram í bréfinu að skattrannsóknarstjóri hefði jafnframt ákveðið

að vísa málum ákærðu til ríkisskattstjóra.

Í framhaldinu úrskurðaði ríkisskattstjóri í málum ákærðu 26. nóvember 2019, en

þá voru opinber gjöld þeirra endurákvörðuð og þeim afhentir skattbreytingarseðlar. Í

þessu fólst að ákærðu var einnig gert að greiða álag vegna þeirra úttekta sem lýst er í

B-kafla ákæru. Una þær þeirri ákvörðun ríkisskattstjóra og hafa lagt fyrir dóminn

gögn um greiðslur í samræmi við fyrrgreinda skattbreytingarseðla. Ákæruvaldið lýsti

því yfir við málflutning að litið væri svo á að þar með hefði ákærðu verið refsað fyrir

þessi tilteknu brot, þ.e. gegn 1. mgr. 90. gr. laga nr. 90/2003 um tekjuskatt, sbr. 1.

tölulið 1. mgr. A-liðar 7. gr. laganna og 22. gr., sbr. 19. gr. og 1. mgr. 21. gr., laga nr.

4/1995 um tekjustofna sveitarfélaga, með úrskurðum ríkisskattstjóra og því væri ekki

ákært fyrir þau brot, enda ekki uppfyllt skilyrði um samþættingu málsmeðferðar í

tíma. Þetta kæmi þó ekki í veg fyrir að ákært væri fyrir peningaþvætti, enda væri það

sjálfstætt brot sem eingöngu væri til meðferðar hjá ákæruvaldinu.

Engar skýrslutökur fóru fram fyrir dómi.

II

Ákærðu hafa skýlaust játað brot sín samkvæmt 1. og 2. tölulið A-kafla ákæru, en

í 1. tölulið er þeim gefið að sök að hafa staðið skil á efnislega röngum

virðisaukaskattskýrslum á nánar tilgreindu tímabili og fyrir að hafa eigi staðið

ríkissjóði skil á virðisaukaskatti að fjárhæð 5.848.533 krónur á sama tímabili. Í 2.

tölulið er þeim gefið að sök að hafa rangfært bókhald Snyrtistofunnar Cöru ehf. á þann

hátt að engin tekjuskráningargögn voru færð í bókhald félagsins fyrir rekstrarárin

2014 til og með 2017.

Sannað er með skýlausum játningum ákærðu og öðrum gögnum málsins að þær

eru sekar um þá háttsemi sem þeim er gefin að sök í umræddum ákæruliðum og rétt er

heimfærð til refsiákvæða í ákæru.

Hvað varðar 3. tölulið A-kafla ákæru og B-kafla ákæru þá neita ákærðu sök. Í

þeim efnum var þó fært í þingbók að verjendur ákærðu að lýstu því yfir að þeir

ákæruliðir sem út af stæðu vörðuðu lagatúlkun en ekki væri deilt um málsatvik, eins

og þeim væri lýst í ákæru.

Ákæruvaldið byggir á því að peningaþvætti samkvæmt 1. mgr., sbr. 2., mgr.

264. gr. almennra hegningarlaga sé rúmt hugtak í kjölfar þeirra breytinga sem gerðar

hafi verið á orðalagi ákvæðisins með lögum nr. 149/2009. Hið sama eigi við um

hugtakið „ávinningur af broti“ í skilningi ákvæðisins. Af 2. mgr. 264. gr. leiði að sá

sem fremur frumbrot en ráðstafar eða nýtir síðan ávinninginn gerist þannig jafnframt

sekur um peningaþvætti. Ágreiningslaust sé í málinu að ákærðu hafi nýtt umrædda

fjármuni í 3. tölulið A-kafla ákæru í þágu rekstrar Snyrtistofunnar Cöru ehf. og eftir

atvikum í þágu ákærðu. Þá sé ágreiningslaust að ákærðu hafi ráðstafað reiðufé í Bkafla ákæru í eigin þágu og eftir atvikum inn á persónulegan bankareikning hvorrar

ákærðu um sig þar sem fjármunirnir hafi verið geymdir og þeim eftir atvikum

ráðstafað í þágu ákærðu. Virða beri brot ákærðu gegn 1. mgr., sbr. 2. mgr., 264. gr.

almennra hegningarlaga nr. 19/1940 sem sjálfstæð brot. Sakartæming komi þannig

ekki til greina.

Ákærðu byggja varnir sínar á því að enda þótt ekki sé deilt um lýsingu

málsatvika í ákæru þá teljist háttsemi ákærðu ekki peningaþvætti og í öllu falli tæmi

önnur refsiverð háttsemi ákærðu sök gagnvart peningaþvætti eins og hér hátti til.

Nánar tiltekið sé ekki unnt að líta svo á að fjármunir sem ákærðu greiddu ekki til

ríkissjóðs séu „ávinningur af broti“ í skilningi 264. gr. almennra hegningarlaga nr.

19/1940. Uppruni fjármunanna í lögmætri starfsemi ákærðu og samanburður við 69.

gr. almennra hegningarlaga styðji þá ályktun. Þá verði að líta til þess að ákærðu hafi

þegar sætt refsingu í formi álags við endurákvörðun af hálfu ríkisskattstjóra. Bann við

endurtekinni málsmeðferð og refsingu standi því loks í vegi að ákærðu verði

sakfelldar fyrir peningaþvætti. Hvað sakartæmingu varði þá verði að líta svo á, eins og

hér hátti til, að skattalagabrot ákærðu tæmi sök gagnvart peningaþvætti ef svo fari að

dómurinn telji slíka háttsemi liggja fyrir. Verði ekki fallist á framangreind sjónarmið

ákærðu þá horfi 4. mgr. 264. gr. almennra hegningarlaga í öllu falli til refsilækkunar,

enda hafi ákærðu í mesta lagi sýnt af sér gáleysi.

III

3. töluliður A-kafla ákæru

Dómurinn hefur þegar rakið að með þeirri háttsemi sem greinir í 1. tölulið Akafla ákæru brutu ákærðu gegn 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940,

sbr. 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt, og að með þeirri háttsemi sem

greinir í 2. tölulið A-kafla ákæru brutu ákærðu gegn 2. mgr. 262. gr. almennra

hegningarlaga, sbr. 3. tölulið 1. mgr. 37. gr., sbr. 36. gr., laga nr. 145/1994 um

bókhald. Eftir stendur það álitaefni hvort ákærðu hafi jafnframt gerst sekar um

peningaþvætti með vísan til 1. mgr., sbr. 2. mgr., 264. gr. almennra hegningarlaga með

ráðstöfun eða nýtingu ávinnings samkvæmt A-kafla ákæru í þágu rekstrar

snyrtistofunnar Cöru ehf. eða eftir atvikum í eigin þágu, sbr. 3. tölulið A-kafla ákæru.

Ákærðu krefjast eins og áður segir sýknu af þessum lið ákærunnar.

Við flutning málsins upplýsti sækjandi að ákæruvaldið teldi augljósa

innsláttarvillu að finna í ákæru, þ.e. í 3. tölulið A-kafla. Þar væri vísað til

peningaþvættis ákærðu með því að hafa ráðstafað eða nýtt ávinning af brotum

„samkvæmt 2. tl.“ A-kafla ákæru. Hér ætti þó bersýnilega að mati sækjanda að vera

tilvísun til 1. töluliðar þess kafla, enda fjallaði 2. töluliðurinn um bókhaldsbrot, en

ávinningurinn sem um ræddi skapaðist af vanskilum ákærðu samkvæmt 1. tölulið.

Þessu til stuðnings rakti sækjandi að fjárhæðir í 3. tölulið væru þær sömu og í 1.

tölulið og þar með sóttar þangað. Vörnum ákærðu í málinu gæti þannig ekki talist hafa

verið áfátt vegna innsláttarvillunnar. Tók verjandi ákærðu Aðalheiðar undir þennan

skilning ákæruvaldsins en verjandi ákærðu Elínborgar andmælti þessum skilningi.

Af orðalagi 3. töluliðar A-kafla ákæru verður skýrlega ráðið að ákærðu er þar

gefið að sök peningaþvætti með því að hafa ráðstafað eða nýtt ávinning að fjárhæð

5.848.533 krónur í þágu rekstrar Snyrtistofunnar Cöru ehf. og eftir atvikum í þágu

ákærðu. Hvað varðar tilvísun til 2. töluliðar í stað 1. töluliðar má að mati dómsins

fallast á fyrrgreind sjónarmið ákæruvaldsins, enda verður ekki séð að innsláttarvillan

hafi komið niður á vörnum ákærðu í málinu þar sem fjárhæð í 3. tölulið samræmist

fullkomlega fjárhæð í 1. tölulið auk þess sem ekki er nokkrum öðrum ávinningi til að

dreifa í umræddum kafla ákærunnar sem kæmi til greina sem andlag peningaþvættis,

sbr. 1. mgr. 180. gr. laga nr. 88/2008 um meðferð sakamála.

Hvað efnisvarnir ákærðu varðar þá er að mati dómsins ekki unnt að fallast á það

með ákærðu að hugtakið „ávinningur af broti“ í 264. gr. almennra hegningarlaga geti

ekki tekið til fjármunanna sem þær stóðu ríkissjóði ekki skil á, enda leiðir það bæði af

8

orðalagi lagaákvæðisins og lögskýringargögnum að hér er um að ræða rúmt hugtak.

Greiðslur ákærðu til ríkissjóðs eftir að rannsókn skattrannsóknarstjóra hófst breyta því

ekki að frumbrot þeirra, sem þær hafa viðurkennt, höfðu í för með sér ávinning. Þá

hróflar uppruni teknanna ekki við þessari niðurstöðu, enda getur félag með lögmætum

hætti aflað sér tekna sem síðan er skotið undan skatti með refsiverðum hætti þannig að

til verði ávinningur af refsiverðu broti. Samanburður við 69. gr. almennra

hegningarlaga útilokar auk þess ekki þá ályktun.

Ákvæði 1. mgr. 264. gr. almennra hegningarlaga gerir meðal annars refsivert að

nýta, flytja eða geyma ávinning af refsiverðu broti. Í 2. mgr. 264. gr. er síðan tekið

fram að sá sem framið hefur frumbrot og fremji jafnframt brot samkvæmt 1. mgr. 264.

gr. skuli sæta sömu refsingu og þar greinir. Einnig greinir þar að ákvæði 77. gr. gildi

þá eftir því sem við á.

Ákærðu ráðstöfuðu eða nýttu eins og áður segir fjármuni samkvæmt A-kafla

ákæru, sem voru ávinningur af broti gegn 1. mgr 262. gr. almennra hegningarlaga, í

þágu Snyrtistofunnar Cöru ehf. eða í eigin þágu.

Að öllu framangreindu virtu er ljóst að hlutrænt séð féll háttsemi ákærðu undir

1. mgr., sbr. 2. mgr., 264. gr. almennra hegningarlaga. Vaknar þá sú spurning hvort

ákærðu skuli jafnframt sakfelldar fyrir brot gegn því ákvæði eða að 1. mgr. 262. gr.

almennra hegningarlaga tæmi sök eins og hér háttar til gagnvart 1. mgr., sbr. 2. mgr.,

264. gr. almennra hegningarlaga, sbr. til nokkurrar hliðsjónar úr tíð eldri laga dóm

Hæstaréttar frá 31. október 2013 í máli nr. 135/2013. Í þeim efnum verður ekki fram

hjá því litið að orðalag 1. mgr. 264. gr. er rúmt og gerir meðal annars refsivert að nýta,

flytja eða geyma ávinning af refsiverðu broti. Þegar orðalagið er virt heildstætt kemur

í ljós að í reynd er ekki unnt að fremja frumbrot á borð við þau sem ákærðu

viðurkenna samkvæmt 1. tölulið A-kafla ákæru án þess að til verði ávinningur sem

óhjákvæmilega verður geymdur, fluttur eða nýttur, sbr. hina þrjá fyrrgreindu

efnisþætti 1. mgr. 264. gr. almennra hegningarlaga. Í tilviki ákærðu þá viðurkenna þær

að hafa ráðastafað eða nýtt fjármunina rétt eins og þeim er gefið að sök. Í 3. tölulið

A-kafla ákæru er aftur á móti ekki lýst háttsemi sem fæli í sér sakargiftir um að

ákærðu hefðu beinlínis í kjölfar frumbrota sinna gripið til aðgerða til að fela uppruna

og eiganda ávinnings. Auk þess verður ekki séð að gögn málsins renni stoðum undir

ályktun í þá átt.

Gegn sjónarmiðum um sakartæmingu hefur ákæruvaldið teflt fram þeim

röksemdum að 1. mgr. 264. gr. sé sjálfstætt brot og að það leiði auk þess af 2. mgr.

9

264. gr. að ávallt beri að beita 77. gr. laganna þannig að sá sem fremur frumbrot skuli

jafnframt sakfelldur fyrir peningaþvætti. Sá skilningur fái einnig stoð í

lögskýringargögnum. Sakartæming komi því ekki til greina í málinu.

Ekki er unnt að fallast á framangreinda röksemdafærslu ákæruvaldsins. Í fyrsta

lagi felst það í eðli sakartæmingar að tvö brot, sem almennt teljast sjálfstæð brot hvort

um sig, skarast þannig að annað ákvæðið sé látið tæma sök gagnvart hinu. Má hér til

hliðsjónar nefna að húsbrot samkvæmt 231. gr. almennra hegningarlaga er sjálfstætt

brot sem þannig er unnt að ákæra fyrir eitt og sér. Standi slíkur verknaður aftur á móti

í tengslum við þjófnað sem framinn hefur verið með innbroti í hús annars manns þá

tæmir 244. gr. almennra hegningarlaga yfirleitt sök gagnvart 231. gr. almennra

hegningarlaga. Þegar af þessari ástæðu útilokar það eitt og sér ekki sakartæmingu þótt

peningaþvætti hafi með lögum verið gert að sjálfstæðu refsiverðu broti.

Hvað varðar málatilbúnað ákæruvaldsins um túlkun á ákvæði 2. mgr. 264. gr.

almennra hegningarlaga þar sem vísað er til 77. gr. laganna um brotasamsteypu þá má

fallast á það með ákæruvaldinu að sú tilvísun leiðir í vissum tilvikum til þess að unnt

verður að sakfella samhliða fyrir bæði frumbrot og peningaþvætti án þess að til

sakartæmingar komi. Athugasemdir með frumvarpi því er varð að lögum nr.

149/2009, sem breyttu eins og áður segir ákvæði 264. gr. almennra hegningarlaga,

renna einnig stoðum undir þá niðurstöðu.

Í 2. mgr. 264. gr. er þó berum orðum tekið fram að 77. gr. laganna gildi „eftir

því sem við á“. Ganga verður út frá því við lögskýringuna að tilvitnað orðalag

lagaákvæðisins hafi einhverja raunhæfa þýðingu. Jafnframt er ljóst að þessi orð geta

einungis haft þýðingu ákærða til hagsbóta, þ.e. á þann veg að í einhverjum tilvikum

komi til sakartæmingar í stað þess að refsað verði samhliða eftir tveimur

refsiákvæðum á grundvelli brotasamsteypu. Þannig er ekki unnt að líta svo á að

orðalagið tengist tilvikum þar sem frumbrot er óþekkt eða fyrnt, enda koma álitaefni

um sambeitingu refsiákvæða ekki til skoðunar við þær aðstæður, sbr. til nokkurrar

hliðsjónar dóm Landsréttar 8. maí 2020 í máli nr. 20/2019. Hin tilvitnuðu orð

lagaákvæðisins gætu þannig ekki haft nokkra raunhæfa þýðingu í slíkum tilvikum,

enda engin þörf á að tengja umfjöllun um 77. gr. almennra hegningarlaga við tilvik þar

sem sambeiting refsiákvæða er útilokuð.

Að mati dómsins er þar með ekki unnt að útiloka sakartæmingu fyrir fram í

öllum tilvikum, enda myndi slíkur lagaskilningur gera orð ákvæðisins um beitingu 77.

gr. laganna „eftir því sem við á“ að engu og gengi auk þess gegn meginreglu íslensks

10

réttar um að vafa um túlkun refsiákvæða skuli skýra ákærða í hag. Sjónarmið

ákæruvaldsins um að athugasemdir með frumvarpi til laganna styðji túlkun þess á 2.

mgr. 264. gr. hrófla ekki við framangreindri ályktun dómsins, enda verður ekki fram

hjá því litið að í athugasemdunum er einnig að finna tilvísun til þess að 77. gr. gildi

„eftir því sem við á“ auk þess sem orðalag lagaákvæðisins gengur framar ummælum í

lögskýringargögnum sem gætu gefið til kynna annan skilning sem væri óhagfelldur

ákærða.

Við mat á því hvenær beita ber 77. gr. almennra hegningarlaga og sakfella

samhliða fyrir bæði frumbrot og peningaþvætti verður þannig að mati dómsins að líta

til þeirra sjónarmiða sem birtast í athugasemdum með frumvarpi því er varð að lögum

nr. 149/2009, sem breyttu eins og áður segir ákvæði 264. gr. almennra hegningarlaga.

Þar er þess getið að peningaþvætti sé „í megindráttum hver sú starfsemi sem [lúti] að

því að fela uppruna og eiganda fjár sem [sé] ávinningur af brotastarfsemi“. Beri brot

hins ákærða, eins og því er lýst í ákæru, skýrlega með sér að hann hafi í kjölfar

frumbrots síns gripið til aðgerða beinlínis til að fela uppruna og eiganda ávinnings þá

standa að mati dómsins rök til þess að 77. gr. verði beitt við úrlausn mála í stað

sakartæmingar. Svo háttar aftur á móti ekki til hvað varðar 3. tölulið A-kafla ákæru.

Þegar öll framangreind atriði eru virt heildstætt verður að álykta sem svo að brot

ákærðu gegn 1. mgr. 262. gr. almennra hegningarlaga, sbr. 1. tölulið A-kafla ákæru,

tæmi sök eins og hér háttar til gagnvart 1. mgr., sbr. 2. mgr., 264. gr. laganna, sbr. 3.

tölulið A-kafla ákæru.

B-kafli ákæru

Í B-kafla ákæru er ákærðu gefið að sök peningaþvætti á árunum 2014 til og með

2017 með því að hafa tekið reiðufé út af bankareikningi Snyrtistofunnar Cöru ehf. og í

kjölfarið ráðstafað fénu í eigin þágu og eftir atvikum inn á persónulegan

bankareikning hvorrar ákærðu um sig þar sem fjármunirnir hafi verið geymdir og

þeim eftir atvikum ráðstafað til ákærðu.

Þótt verjendur ákærðu hafi lýst því yfir í þinghaldi að ekki væri ágreiningur um

málsatvik í ákæru að þessu leyti þá krefjast ákærðu sýknu og byggja eins og áður segir

á því að þær hafi ekki framið peningaþvætti.

Samkvæmt ákæru voru frumbrot hvorrar ákærðu um sig, þ.e. þau brot sem eru

undirliggjandi B-kafla ákæru, skattalagabrot sem fólust í því að telja ekki fram til

skatts tilteknar tekjur á skattframtölum þeirra, sbr. skyldu allra þeirra sem bera

11

skattskyldu til að greina frá tekjum á síðastliðnu ári með afhendingu skýrslu á því

formi sem ríkisskattstjóri ákveður, sbr. 1. mgr. 90. gr. laga nr. 90/2003 um tekjuskatt,

sbr. 1. tölulið 1. mgr. A-liðar 7. gr. laganna og 22. gr., sbr. 19. gr. og 1. mgr. 21. gr.,

laga nr. 4/1995 um tekjustofna sveitarfélaga. Ágreiningslaust er að ákærðu var gert að

greiða álag vegna þeirra úttekta sem lýst er í B-kafla ákæru. Una þær þeirri ákvörðun

ríkisskattstjóra og hafa lagt fyrir dóminn gögn um greiðslur í samræmi við fyrrgreinda

skattbreytingarseðla.

Hvað viðvíkur þeim efnisvörnum ákærðu sem dómurinn hefur þegar hafnað í

umfjöllun um 3. tölulið A-kafla ákæru þá eiga sömu sjónarmið við hér og vísast um

það til þess sem að framan greinir. Varðandi sjónarmið ákærðu um að bann við

endurtekinni málsmeðferð og refsingu standi því í vegi að ákærðu verði sakfelldar

fyrir peningaþvætti þá verður ekki séð að nægilega náin tengsl séu á milli annars vegar

frumbrota ákærðu, sem þær hafa viðurkennt, og hins vegar meints peningaþvættis

ákærðu til þess að hér reyni á 4. gr. 7. viðauka við mannréttindasáttmála Evrópu um

bann við endurtekinni málsmeðferð og refsingu í sakamálum, en rannsókn

peningaþvættis er einungis á hendi ákæruvaldsins.

Gögn málsins bera með sér að um fjölmargar úttektir reiðufjár af reikningi

Snyrtistofunnar Cöru ehf. var að ræða í tilviki beggja ákærðu. Í fjölda tilvika lögðu

ákærðu samdægurs sömu fjárhæð og nam úttekt þess dags inn á eigin bankareikninga

sína í stað þess að framkvæma sömu aðgerð einfaldlega með millifærslu af

bankareikningi einkahlutafélagsins yfir á eigin bankareikninga þeirra. Engar

haldbærar skýringar hafa komið fram af hálfu ákærðu á þessari háttsemi. Þegar

atburðarásin er virt heildstætt verður ekki önnur ályktun dregin en að með þessu hafi

ákærðu frá upphafi ætlað sér að dylja uppruna þeirra fjármuna sem þær lögðu inn á

bankareikninga sína eftir að hafa tekið þá út af bankareikningi einkahlutafélagsins. Í

ljósi þessa verður einnig að telja hafið yfir skynsamlegan vafa að allt hið sama hafi átt

við um annað reiðufé sem ákærðu tóku út af reikningi snyrtistofunnar.

Telst þar með sannað að ákærðu hafi hvor um sig ætlað sér að fela uppruna

ávinnings af frumbrotum sínum. Ber að virða háttsemi ákærðu að þessu leyti

heildstætt sem eitt framhaldsbrot hvorrar ákærðu um sig gegn 1. mgr., sbr. 2. mgr.,

264. gr. almennra hegningarlaga og þykir sakartæming ekki koma til álita við þessar

aðstæður, ólíkt því sem við á um 3. tölulið A-kafla ákæru. Brot ákærðu samkvæmt

B-kafla ákæru teljast því sönnuð og varða þau við tilgreint lagaákvæði í ákæru.

IV

Ákærðu byggja eins og áður segir á því að verði talið að þær hafi gerst sekar um

peningaþvætti þá horfi 4. mgr. 264. gr. almennra hegningarlaga til refsilækkunar. Ekki

er unnt að fallast á þann málatilbúnað ákærðu þar sem brot þeirra samkvæmt B-kafla

ákæru voru framin af ásetningi.

Ákærða Aðalheiður er fædd árið [...]. Samkvæmt sakavottorði ákærðu hefur hún

ekki áður verið fundin sek um refsiverða háttsemi. Við ákvörðun refsingar horfa 1. og

6. töluliður 1. mgr. 70. gr. almennra hegningarlaga til refsiþyngingar. Aftur á móti ber

að virða skýlausa játningu ákærðu á 1. og 2. tölulið A-kafla ákæru henni til málsbóta.

Þá hefur hún verið samvinnuþýð, sýnt iðrun og og greitt þá skatta sem málið varðar.

Liggur fyrir vottorð innheimtumanns ríkissjóðs um skuldleysi ákærðu og

Snyrtistofunnar Cöru ehf. við embættið.

Að öllu framangreindu virtu og með vísan til 77. gr. almennra hegningarlaga

þykir refsing ákærðu Aðalheiðar hæfilega ákveðin fangelsi í átta mánuði, sem verður

skilorðsbundin eins og í dómsorði greinir.

Ákærða Elínborg er fædd árið [...]. Samkvæmt sakavottorði ákærðu hefur hún

ekki áður verið fundin sek um refsiverða háttsemi. Við ákvörðun refsingar horfa 1. og

6. töluliður 1. mgr. 70. gr. almennra hegningarlaga til refsiþyngingar. Aftur á móti ber

að virða skýlausa játningu ákærðu á 1. og 2. tölulið A-kafla ákæru henni til málsbóta.

Þá hefur hún verið samvinnuþýð, sýnt iðrun og og greitt þá skatta sem málið varðar.

Liggur fyrir vottorð innheimtumanns ríkissjóðs um skuldleysi ákærðu og

Snyrtistofunnar Cöru ehf. við embættið.

Að öllu framangreindu virtu og með vísan til 77. gr. almennra hegningarlaga

þykir refsing ákærðu Elínborgar hæfilega ákveðin fangelsi í átta mánuði, sem verður

skilorðsbundin eins og í dómsorði greinir.

Einnig ber að dæma ákærðu Aðalheiði og Elínborgu til greiðslu fésektar. Ekki er

unnt að fallast á það með ákærðu að uppfyllt séu skilyrði fyrir því að dæma sekt sem

sé lægri en samkvæmt fésektarlágmarki 1. mgr. 40. gr. laga nr. 50/1988. Þess í stað

verður þreföldun beitt við ákvörðun sekta, en álag samkvæmt 27. gr. laganna dregst

frá sektarfjárhæðum.

Að öllu framangreindu virtu ber að dæma ákærðu, hvora um sig, til greiðslu

fésektar að fjárhæð 8.500.000 krónur. Um vararefsingu fer eins og í dómsorði segir.

Loks verða ákærðu dæmdar til að greiða sakarkostnað, þ.e. málsvarnarþóknanir

skipaðra verjenda sinna sem ákveðnar eru með virðisaukaskatti í dómsorði.

Dóm þennan kveður upp Arnaldur Hjartarson héraðsdómari. Dómarinn tók við meðferð málsins 1. apríl sl. en hafði fram til þess tíma engin afskipti haft af málinu.

D Ó M S O R Ð:

Ákærða, Aðalheiður Kristjánsdóttir, sæti fangelsi í átta mánuði, en fresta skal fullnustu refsingarinnar og skal hún falla niður að liðnum þremur árum frá uppkvaðningu dóms þessa að telja haldi ákærða almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940. Þá greiði ákærða 8.500.000 krónur í sekt til ríkissjóðs innan fjögurra vikna frá dómsbirtingu, en sæti ella fangelsi í 150 daga.

Ákærða, Elínborg Óskarsdóttir, sæti fangelsi í átta mánuði, en fresta skal fullnustu refsingarinnar og skal hún falla niður að liðnum þremur árum frá uppkvaðningu dóms þessa að telja haldi ákærða almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940. Þá greiði ákærða 8.500.000 krónur í sekt til ríkissjóðs innan fjögurra vikna frá dómsbirtingu, en sæti ella fangelsi í 150 daga.

Ákærða Aðalheiður greiði þóknun skipaðs verjanda síns, Ingu Lillýjar Brynjólfsdóttur lögmanns, 832.660 krónur.

Ákærða Elínborg greiði þóknun skipaðs verjanda síns, Davíðs Guðmundssonar lögmanns, 832.660 krónur.