Dómur Landsréttar 5. júní 2020 í máli nr. 24/2019

Dómur föstudaginn 5. júní 2020.

Mál nr. 24/2019:

Ákæruvaldið

(Einar Tryggvason saksóknari)

gegn

Ágústi Alfreð Snæbjörnssyni

(Gunnar Egill Egilsson lögmaður)

og X

(Ólafur Eiríksson lögmaður)

Lykilorð

Virðisaukaskattur. Staðgreiðsla opinberra gjalda. Skilasvik. Skilorð. Sekt. Ákæra.

Útdráttur

Á og X voru sakfelldir í héraði fyrir meiri háttar brot gegn skattalögum, sbr. 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940 og 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda, með því að hafa á nánar tilgreindum tímabilum í störfum sínum sem framkvæmdastjórar H ehf. látið hjá líða að standa ríkissjóði skil á staðgreiðslu opinberra gjalda. Á var einnig sakfelldur fyrir brot gegn 1. mgr. 262. gr. almennra hegningarlaga og 1. mgr. 40 gr. laga nr. 50/1988 með því að hafa á nánar tilgreindum tímabilum í starfi sínu sem framkvæmdastjóri A látið hjá líða að standa ríkissjóði skil á virðisaukaskatti og virðisaukaskattsskýrslum. Þá var Á sakfelldur fyrir skilasvik, sbr. 2. tölulið 1. mgr. 250. gr. almennra hegningarlaga, með því að hafa sem framkvæmdastjóri A gefið tilmæli um greiðslu á andvirði tveggja lokauppgjöra vegna verksamninga, samtals að fjárhæð 50.105.000 krónur, inn á bankareikning A þrátt fyrir að hafa verið kunnugt um eða mátt vera kunnugt um að greiðslurnar hefðu verið veðsettar M hf. Landsréttur staðfesti niðurstöðu héraðsdóms um sakfellingu Á en sýknaði X af kröfum ákæruvaldsins þar sem ekki var talið að hann hefði borið slíka ábyrgð á skattskilum H ehf. á því tímabili sem lýst var í ákæru. Við ákvörðun refsingar Á var litið til þess að honum hafði ekki áður verið gerð refsing auk þess sem litið var til þess að óútskýrður dráttur hefði orðið á meðferð málsins. Var refsing Á ákveðin fangelsi í tvö ár en fullnustu hennar frestað skilorðsbundið í tvö ár. Þá var honum gert að greiða 237.623.978 króna sekt í ríkissjóð og skyldi 360 daga fangelsi koma í stað sektarinnar yrði hún ekki greidd innan fjögurra vikna.

Dómur Landsréttar

Mál þetta dæma landsréttardómararnir Davíð Þór Björgvinsson og Jóhannes Sigurðsson og Björg Thorarensen, settur landsréttardómari.

Málsmeðferð og dómkröfur aðila

1 Ríkissaksóknari skaut málinu til Landsréttar 20. desember 2018 í samræmi við yfirlýsingu ákærðu um áfrýjun. Áfrýjað er dómi Héraðsdóms Reykjavíkur 4. desember 2018 í málinu nr. S-400/2017.

2 Ákæruvaldið krefst þess að hinn áfrýjaði dómur verði staðfestur um sakfellingu ákærðu og að refsing þeirra verði þyngd. Þá krefst ákæruvaldið þess að hafnað verði kröfu ákærða Ágústs Alfreðs Snæbjörnssonar um að vísa frá héraðsdómi III. kafla ákæru.

3 Ákærði, X, krefst sýknu af kröfum ákæruvalds.

4 Ákærði, Ágúst Alfreð Snæbjörnsson, krefst sýknu af kröfum ákæruvalds samkvæmt I. og II. kafla ákæru. Þá krefst hann þess aðallega að III. kafla ákæru verði vísað frá héraðsdómi en til vara að hann verði sýknaður af kröfum ákæruvalds samkvæmt þeim lið ákærunnar. Loks krefst hann vægustu refsingar er lög leyfa verði hann sakfelldur.

Málsatvik og sönnunarfærsla

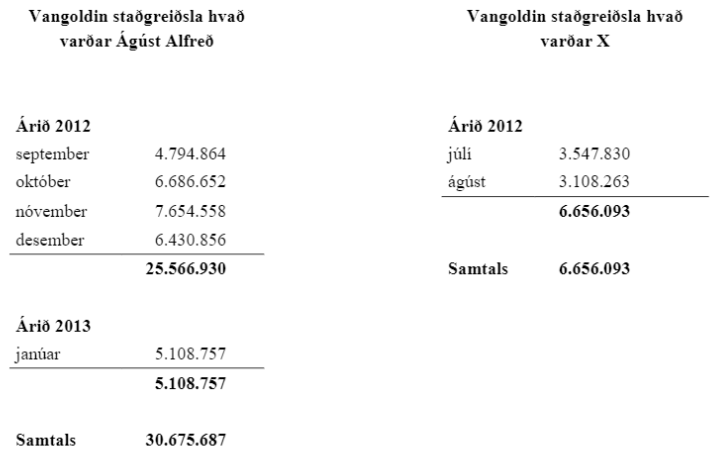

5 Samkvæmt I. kafla ákæru héraðssaksóknara 16. júní 2017 er ákærðu sem stjórnendum einkahlutafélagsins Hamarsfells byggingarfélags gefið að sök meiri háttar brot gegn skattalögum fyrir að hafa ekki staðið ríkissjóði skil á virðisaukaskatti og virðisaukaskattsskýrslum svo og staðgreiðslu opinberra gjalda á árunum 2012 og 2013. Nánar tiltekið að ákærði Ágúst Alfreð hafi ekki staðið slík skil fyrir tímabilið september til október 2012 alls 18.549.048 krónur. Þá er báðum ákærðu gefið að sök að hafa ekki staðið skil á staðgreiðslu opinberra gjalda sem haldið hafi verið eftir af launum starfsmanna félagsins, vegna greiðslutímabilanna september til og með desember rekstrarárið 2012 og janúar 2013, hvað varðar ákærða X alls 6.656.093 krónur og hvað varðar ákærða Ágúst Alfreð alls 30.675.687 krónur. Eru fjárhæðir síðan sundurliðaðar þannig að vangoldin staðgreiðsla Ágústs Alfreðs er vegna mánaðanna september til desember 2012 og janúar 2013 en vangoldin staðgreiðsla X vegna júlí og ágúst 2012.

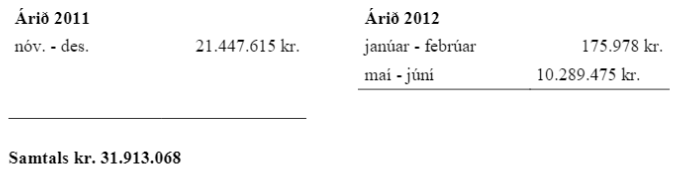

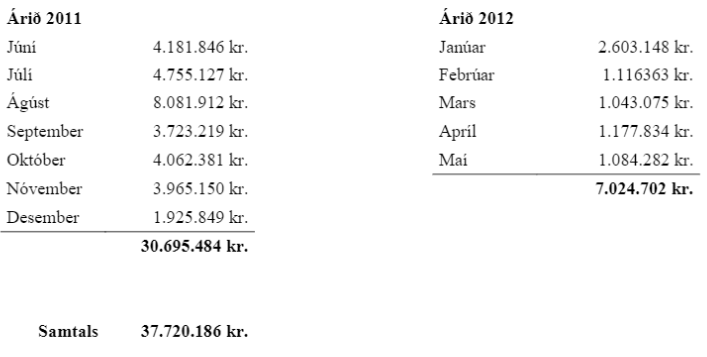

6 Í II. kafla ákæru er ákærða Ágústi Alfreð,sem framkvæmdastjóra útibús Adakris UAB á Íslandi og daglegum stjórnanda, gefið að sök að hafa ekki staðið skil á virðisaukaskattsskýrslum útibúsins fyrir uppgjörstímabilin nóvember og desember rekstrarárið 2011 og janúar og febrúar 2012 svo og virðisaukaskatti félagsins sem innheimtur var vegna uppgjörstímabilanna nóvember og desember 2011, og janúar, febrúar, maí og júní 2012, alls 31.913.068 krónum. Þá er honum gefið að sök að hafa ekki staðið skil á staðgreiðslu opinberra gjalda sem haldið hafi verið eftir af launum starfsmanna útibúsins, vegna júní til desember 2011 og janúar til maí 2012 á sömu rekstrarárum, alls 37.720.186 krónum. Loks eru ákærða Ágústi Alfreð í III. kafla ákæru gefin að sök skilasvik með því að hafa 12. júní 2012 sem framkvæmdastjóri útibús Adakris UAB beint þeim tilmælum til starfsmanna framkvæmda- og eignasviðs Reykjavíkurborgar að greiða andvirði tveggja lokauppgjöra vegna verksamninga samtals að fjárhæð 50.105.000 krónur inn á bankareikning Adakris UAB, útibús á Íslandi þrátt fyrir að hafa verið kunnugt um eða mátt vera kunnugt um að greiðslurnar væru veðsettar MP banka hf.

7 Samkvæmt gögnum málsins og framburði ákærða X var hann skráður framkvæmdastjóri Hamarsfells ehf. frá 13. desember 2011 til 12. október 2012 og stýrði rekstri félagsins á þeim tíma. Fyrir héraðsdómi lýsti hann aðkomu sinni að stjórnun félagsins á því tímabili og að á árinu 2012 hefði mikill lausafjárvandi verið uppi í starfseminni. Hafi verið erfitt að halda verkefnum gangandi og hefði hann verið í daglegum samskiptum við meðákærða Ágúst Alfreð, eiganda félagsins, um það. Mikil áhersla hafi verið lögð á að hafa hreina skuldastöðu við ríkissjóð en í júní hefði staðan verið orðin mjög slæm. Í ágúst hefði hann lagt ítarlega skýrslu um fjárhagsstöðu félagsins fyrir meðákærða Ágúst Alfreð svo og stjórnarformann þess, þar sem meðal annars hafi verið lýst opinberum gjöldum sem ættu að koma til greiðslu á næstu vikum og öðrum kröfum. Hann hafi svo hætt störfum sem framkvæmdastjóri 3. október 2012, en skráning þar um var ekki tilkynnt fyrirtækjaskrá fyrr en 12. október sama ár.

8 Ákærði Ágúst Alfreð var skráður framkvæmdastjóri Hamarsfells ehf. frá 12. október 2012 til 18. apríl 2013 og hluthafi í félaginu. Hann bar fyrir héraðsdómi að á því tímabili hefði hann séð um daglega stjórn félagsins og meðal annars greiðslu skulda. Þá hefði hann verið prókúruhafi ásamt fjármálastjóra félagsins. Ástæður þess að hann tók við framkvæmdastjórn af meðákærða X hafi verið þær að fjárhagsleg staða félagsins hafi verið orðin mjög slæm, en hann hefði þó fengið rangar upplýsingar frá meðákærða X um stöðuna. Ákærði Ágúst Alfreð var samkvæmt fyrirtækjaskrá RSK hann skráður fyrirsvarsmaður útibús Adakris UAB frá 24. maí 2011 til 16. nóvember 2011 og síðar daglegur stjórnandi útibúsins frá þeim tíma til 20. júní 2013. Ákærði bar fyrir héraðsdómi að hann hefði fyrst stigið inn í útibúið um áramótin 2011/2012, en fram að því hefði meðákærði X, sem verið hefði framkvæmdastjóri útibús Adakris UAB, borið ábyrgð á virðisaukaskattsskilum. Í stjórnartíð ákærða hefði áhersla verið lögð á að veita öllum tiltækum fjármunum í uppgjör vangoldinna opinberra gjalda og fyrirmæli gefin um að ráðstafa skyldi greiðslum inn á greiðslutímabil sem ákærði bar ábyrgð á, en í stað þess hafi öllum greiðslum verið ráðstafað inn á eldri vanskil sem til komu í stjórnartíð meðákærða X sem framkvæmdastjóra útibúsins.

9 Samkvæmt gögnum málsins var bú Hamarsfells ehf. tekið til gjaldþrotaskipta með úrskurði Héraðsdóms Reykjavíkur 18. apríl 2013. Skiptum lauk 19. september 2014 og er félagið afskráð. Þá var bú útibús Adakris UAB tekið til gjaldþrotaskipta með úrskurði Héraðsdóms Reykjavíkur 20. júní 2013. Skiptum lauk 4. ágúst 2015 og er félagið afskráð.

10 Af hálfu ákæruvaldsins hafa verið lögð fram fyrir Landsrétti ný skjöl. Þar á meðal er tafla með yfirliti yfir þær fjárhæðir sem ákærðu stóðu ekki skil á vegna félaganna tveggja samkvæmt ákæru eftir tímabilum ásamt sundurliðun á útreikningi fésekta. Einnig voru lagðar fram millifærslukvittun frá 9. janúar 2012 og tilkynningar um tvær millifærslur 14. júní 2012 frá útibúi Adakris um greiðslur félagsins á opinberum gjöldum til tollstjóra.

Niðurstaða

Ákærði X

11 Krafa ákærða X um sýknu byggist á því að honum hafi í ákæru verið gefið að sök að hafa ekki staðið skil á staðgreiðslu opinberra gjalda vegna greiðslutímabila frá september til og með desember 2012 sem hann bæri ekki ábyrgð á. Fyrsti eindagi fyrir staðgreiðslu og greiðslu tryggingagjalds fyrir september hafi verið 15. október 2012 en þá hafi hann verið hættur störfum sem framkvæmdastjóri. Í þinghaldi 16. nóvember 2018 við framhald aðalmeðferðar málsins fyrir héraðsdómi óskaði sækjandi eftir því að bókað yrði að greiðslutímabil vangreiddrar staðgreiðslu opinberra gjalda í ákæru væri júlí til desember 2012 eins og fram kæmi í sundurliðun, en ekki september til desember eins og misritast hefði í ákærutexta. Var fallist á þá breytingu í hinum áfrýjaða dómi þar sem um augljósa villu hafi verið að ræða þegar ákæruliðurinn væri skoðaður í heild. Var bókun þessari vegna misritunar í ákæru mótmælt af hálfu ákærða X.

12 Samkvæmt c-lið 1. mgr. 152. gr. laga um meðferð sakamála nr. 88/2008 skal meðal annars greina í ákæru hver sú háttsemi er sem ákært er út af, hvar og hvenær brot var framið, heiti þess að lögum og heimfærslu þess til laga. Þá er mælt fyrir í 1. mgr. 180. gr. sömu laga að hvorki megi dæma ákærða fyrir aðra hegðun en þá sem í ákæru greinir né heldur dæma aðrar kröfur á hendur honum. Þó má sakfella ákærða þótt aukaatriði brots, svo sem staður og stund þess, séu ekki skýrt eða rétt greind, enda telji dómari að vörn hafi ekki verið áfátt vegna þessa. Þannig er ljóst að ákæra er grundvöllur máls og verður að vera þannig úr garði gerð að fella megi dóm á málið samkvæmt því sem fram kemur í henni. Um það hvernig beri að bregðast við villum eða misritun í ákæru eru skýr fyrirmæli í 153. gr. laga nr. 88/2008, en samkvæmt þeim getur ákærandi breytt eða aukið við ákæru með útgáfu framhaldsákæru til að leiðrétta augljósar villur. Jafnframt er áskilið að framhaldsákæru skuli gefa út svo fljótt sem verða má eftir að þörfin á henni er kunn, en þó í síðasta lagi tveim vikum fyrir aðalmeðferð máls samkvæmt 166. gr. sömu laga nema ákærði samþykki að það sé gert síðar. Fallast má á að um augljósa villu sé að ræða í ákærunni um tilgreiningu á því tímabili sem ætluð brot ákærða voru framin. Á hinn bóginn er ljóst að framangreind skilyrði fyrir breytingum á ákæru sem lýst í 153. gr. laga nr. 88/2008 voru ekki uppfyllt í máli þessu og ákæran stendur þannig enn óbreytt. Ekki verður fallist á að það teljist til aukaatriða í ákæru að tilgreina réttilega það tímabil þar sem ákærði ber lögum samkvæmt ábyrgð á skattskilum og að slík atriði verði leiðrétt með bókun í þingbók gegn mótmælum ákærða. Þar sem ákærði X bar ekki slíka ábyrgð á skattskilum félagsins á umræddu tímabili sem lýst er í ákæru verður þegar af þeirri ástæðu að sýkna hann af kröfum ákæruvaldsins.

Ákærði Ágúst Alfreð Snæbjörnsson – I. og II. kafli ákæru.

13 Ákærði Ágúst Alfreð byggir kröfu sína um sýknu vegna háttsemi sem honum er gefin að sök í I. kafla ákæru einkum á því að þótt hann hafi verið skráður sem framkvæmdastjóri Hamarsfells byggingarfélags ehf. á því tímabili sem lýst er hafi fyrrverandi framkvæmdastjóri, meðákærði X, verið búinn að steypa félaginu í skuldir og hefði leynt sig fjárhagsstöðunni. Þrátt fyrir formlega skráningu hans sem framkvæmdastjóra frá 12. október 2012 beri hann ekki ábyrgð á þeim vanskilum. Auk þess hefði hann sérstaklega óskað eftir því að innborganir inn á skattskuld félagsins færu inn á það uppgjörstímabil sem hann bæri ábyrgð á en ekki fyrri tímabil sem væru vegna eldri skulda.

14 Stjórnarmenn einkahlutafélaga bera almennt ábyrgð á því að skipulag félags og starfsemi sé jafnan í réttu og góðu horfi, sbr. 1. og 3. mgr. 44. gr. laga nr. 138/1994 um einkahlutafélög, þar á meðal að nægilegt eftirlit sé haft með bókhaldi og meðferð fjármuna félagsins. Þá bera framkvæmdastjórar einkahlutafélaga einnig ábyrgð samkvæmt 44. gr. laganna. Skal framkvæmdastjóri meðal annars annast daglegan rekstur félags og sjá um að bókhald þess sé fært í samræmi við lög og venjur og að meðferð eigna félagsins sé með tryggilegum hætti. Fallist er á með héraðsdómi að ákærði Ágúst Alfreð hafi í krafti stöðu sinnar sem framkvæmdastjóri tekið ákvarðanir um skattskil félagsins og borið ábyrgð á þeim brotum sem honum eru gefin að sök í I. kafla ákæru.

15 Í málinu hefur verið lagt fram bréf fjármálaráðuneytisins til ríkisbókhalds frá 19. september 1995 um forgang greiðslna og skuldajöfnuð skatta og gjalda þar sem lýst er meginreglum sem þá giltu um ráðstöfun greiðslna og inneigna milli gjaldflokka, en jafnframt að farið skuli að óskum skuldara um að greiðslur renni inn á ár eða tímabil sem hann tilgreini sérstaklega. Þessar reglur byggjast öðrum þræði á því sjónarmiði að greiðslum og inneignum eigi að ráðstafa til að greiða þær skattkröfur sem eru þungbærastar fyrir greiðanda og eftir atvikum stjórnanda sem getur borið refsiábyrgð vegna vanskila.

16 Í gögnum málsins kemur fram að við rannsókn þess hjá skattrannsóknarstjóra hafi verið leitað upplýsinga hjá tollstjóra um hvort gefin voru fyrirmæli um að ráðstafa greiðslum opinberra gjalda inn á greiðslutímabil sem ákærði bar ábyrgð á vegna Hamarsfells byggingarfélags ehf. Engin slík gögn hafi fundist. Verður ekki séð að sérstakt tilefni hafi verið til frekari rannsóknar á því. Telst því ósannað að ákærði hafi gefið sérstök fyrirmæli um ráðstöfun greiðslna opinberra gjalda Hamarsfells byggingarfélags ehf. á því tímabili sem hann var framkvæmdastjóri.

17 Ákærði Ágúst Alfreð kannast ekki við að hafa borið ábyrgð á daglegum rekstri útibús Adakris UAB sem framkvæmdastjóri og daglegur stjórnandi eins og tilgreint er í II. kafla ákæru. Hann heldur því fram að meðákærði X hafi stýrt útibúinu til ársloka 2011 og verið daglegur stjórnandi og framkvæmdastjóri. Þegar ákærði tók við stjórnartaumunum í ársbyrjun 2012 hafi tekið við eins konar rústabjörgun þar sem höfuðáhersla hafi verið lögð á að veita öllum tiltækum fjármunum í uppgjör vangoldinna opinberra gjalda. Í stjórnartíð hans á árinu 2012 hafi verið gefin fyrirmæli til tollstjóra um að ráðstafa skyldi greiðslum inn á nýrri greiðslutímabil sem hann bæri ábyrgð á en þeim fyrirmælum hafi ekki verið fylgt og öllum greiðslum ráðstafað inn á vanskil sem komu til í stjórnartíð meðákærða X. Þá hafi bæði skattrannsóknarstjóri og sérstakur saksóknari látið með öllu undir höfuð leggjast að rannsaka hvernig brugðist var við þeim fyrirmælum.

18 Svo sem áður er rakið hefur ákæruvaldið lagt fram fyrir Landsrétt millifærslukvittun frá 9. janúar 2012 og tvær tilkynningar um millifærslu 14. júní 2012 frá útibúi Adakris um greiðslu félagsins á opinberum gjöldum til tollstjóra. Í fyrstu millifærslunni er í skýringu um færslu tilgreint: „vanskil“, í skýringu með fyrri færslunni 14. júní 2012 segir „VA 2011“ og í þeirri síðari þann sama dag segir „SK 2011“. Af gögnum málsins verður ekki annað ráðið en að tollstjóri hafi í öllum meginatriðum ráðstafað ofangreindum greiðslum samkvæmt þessum fyrirmælum og í samræmi við framangreindar reglur frá 1995 inn á eldri skuldir. Verður að fallast á með ákæruvaldinu að staðhæfing ákærða Ágústs Alfreðs, um að fyrirmæli hafi verið gefin um að ráðstafa greiðslum inn á nýrri tímabil, eigi ekki við rök að styðjast. Að öðru leyti verður að fallast á með héraðsdómi að ákærði Ágúst Alfreð hafi í krafti stöðu sinnar borið raunverulega ábyrgð á rekstri útibús Adakris það tímabil sem vísað er til í II. kafla ákæru, fyrst í samræmi við opinbera skráningu og síðar sem daglegur stjórnandi. Gildir hér einu þó að meðákærði X hafi sinnt afmörkuðum þáttum daglegs reksturs á tímabilinu.

19 Niðurstaða héraðsdóms um sakfellingu ákærða Ágústs Alfreðs fyrir þá háttsemi sem lýst er í I. og II. kafla ákæru um brot á ákvæðum laga nr. 45/1987 um staðgreiðslu opinberra gjalda og laga nr. 50/1988 um virðisaukaskatt er því staðfest. Ákærði hefur ekki andmælt því að framangreindar fjárhæðir séu réttar eða fært haldbær rök fyrir því að vanskil á skattgreiðslum félagsins hafi verið lægri. Samkvæmt 3. mgr. 262. gr. almennra hegningarlaga nr. 19/1940 telst brot meiri háttar ef það lýtur að verulegum fjárhæðum og eru brot ákærða því réttilega heimfærð í hinum áfrýjaða dómi undir 1. mgr. 262. gr. almennra hegningarlaga.

Ákærði Ágúst Alfreð Snæbjörnsson – III. kafli ákæru

20 Í greinargerð ákærða Ágústs Alfreðs til Landsréttar krefst hann þess að III. kafla ákæru yrði vísað frá héraðsdómi. Samkvæmt 2. mgr. 199. gr. laga nr. 88/2008 um meðferð sakamála skal ákærði lýsa yfir áfrýjun héraðsdóms í bréflegri tilkynningu til ríkissaksóknara þar sem meðal annars skal tekið fram í hvaða skyni sé áfrýjað og hverjar séu dómkröfur ákærða. Þegar áfrýjun er ráðin gefur ríkissaksóknari út áfrýjunarstefnu, en í henni skal greina hver áfrýi héraðsdómi og nákvæmlega í hvaða skyni það sé gert, sbr. c-lið 2. mgr. 201. gr. laganna. Í tilkynningu ákærða Ágústs um áfrýjun 20. desember 2018 kom fram að hann krefðist sýknu af öllum kröfum ákæruvaldsins. Þessi kröfugerð var síðan tekin upp í áfrýjunarstefnu sama dag. Krafa ákærða um frávísun á III. kafla sem kom fyrst fram í greinargerð hans til Landsréttar er samkvæmt framangreindu of seint fram komin. Ákæra málsins er í samræmi við fyrirmæli 1. mgr. 152. gr. laga nr. 88/2008. Þá eru engir þeir annmarkar á III. kafla ákæru málsins eða meðferð þess að öðru leyti sem valda því að III. kafla ákærunnar verði vísað frá dómi án kröfu. 21 Kröfu sína um sýknu á þeirri háttsemi sem honum er gefin að sök í III. kafla ákærunnar byggir ákærði Ágúst Alfreð á því að ómögulegt sé að Kvika banki hf., áður MP banki hf., hafi eignast einhver réttindi yfir reikningum þeim sem lýst er í ákæru. Af þeirri ástæðu séu ekki uppfyllt þau skilyrði 2. töluliðar 1. mgr. 250. gr. almennra hegningarlaga um skilasvik sem eru að maður hafi tekið undir sig eða ráðstafað á annan hátt fjármunum sínum sem annar maður hefur eignast þau réttindi yfir að verknaðurinn verði ekki samrýmdur réttindum hans. Í málinu liggur fyrir skýr og ótvíræð yfirlýsing 12. apríl 2011 um að MP banki hf. ætti veð í almennum fjárkröfum á hendur framkvæmda- og eignasviði Reykjavíkurborgar, vegna tilgreindra verksamninga við Reykjavíkurborg, til tryggingar greiðslu skulda Adakris UAB, útibús á Íslandi við MP banka hf. Þá er fallist á með héraðsdómi að það teljist sannað að ákærða Ágústi Alfreð sem þá var framkvæmdastjóri útibús Adakris hafi verið það kunnugt þótt hann hafi ekki ritað undir yfirlýsinguna með eigin hendi. Þá hefur ákærða ekki tekist að færa fram haldbær rök fyrir því að umræddar kröfur sem fólu í sér lokauppgjör vegna þeirra sömu verksamninga hafi ekki fallið undir fyrrgreinda yfirlýsingu um veð MP banka hf. í almennum fjárkröfum tengdum þeim samningum. Með vísan til þess og að öðru leyti forsendna hins áfrýjaða dóms er staðfest niðurstaða hans um að ákærði Ágúst Alfreð hafi gerst sekur um skilasvik samkvæmt 2. tölulið 1. mgr. 250. gr. almennra hegningarlaga.

22 Ákærða Ágústi Alfreð hefur ekki áður verið gerð refsing fyrir brot. Skilyrði eru til þess að fresta fullnustu refsingar ákærða skilorðsbundið. Þá ber að líta til þess hversu langt er um liðið frá því að brot hans voru framin og jafnframt að óútskýrður dráttur varð í tengslum við III. kafla ákæru, en ekki verður annað séð en að rannsókn hafi verið að mestu lokið á árinu 2015. Er því staðfest ákvörðun héraðsdóms um refsingu.

23 Staðfest er ákvæði hins áfrýjaða dóms um greiðslu ákærða Ágústs Alfreðs á málsvarnarlaunum skipaðs verjanda og málsvarnarþóknun lögmanns í héraði.

24 Ákærði greiði málsvarnarlaun verjanda síns fyrir Landsrétti, Gunnars Egils Egilssonar lögmanns, að meðtöldum virðisaukaskatti og helming sakarkostnaðar vegna áfrýjunar til Landsréttar eins og greinir í dómsorði.

25 Málsvarnarlaun skipaðs verjanda X í héraði og fyrir Landsrétti og helmingur sakarkostnaðar vegna áfrýjunar til Landsréttar greiðist úr ríkissjóði eins og greinir í dómsorði.

Dómsorð:

Ákærði, X, er sýkn af kröfum ákæruvaldsins í máli þessu.

Málsvarnarlaun skipaðs verjanda ákærða X, Ólafs Eiríkssonar lögmanns, fyrir héraðsdómi og Landsrétti, samtals 1.500.000 krónur, og málsvarnarlaun Daða Elíassonar lögmanns fyrir héraðsdómi, 737.800 krónur, greiðast úr ríkissjóði. Þá greiðist helmingur sakarkostnaðar vegna áfrýjunar, 102.789 krónur úr ríkissjóði.

Hinn áfrýjaði dómur skal vera óraskaður um refsingu ákærða, Ágústs Alfreðs Snæbjörnssonar.

Staðfest er ákvæði hins áfrýjaða dóms um greiðslu ákærða Ágústs Alfreðs á málsvarnarlaunum skipaðs verjanda og málsvarnarþóknun lögmanns. Ákærði greiði málsvarnarlaun verjanda síns fyrir Landsrétti, Gunnars Egils Egilssonar lögmanns, 1.200.000 krónur og helming sakarkostnaðar vegna áfrýjunar til Landsréttar 102.789 krónur.

Dómur Héraðsdóms Reykjavíkur 4. desember 2018

Mál þetta, sem dómtekið var 16. nóvember 2018, var höfðað með ákæru héraðssaksóknara, dags. 16. júní 2017, á hendur:

„Ágústi Alfreð Snæbjörnssyni, kt. […], […], Reykjavík, og

X, kt. […], […], Reykjavík,

Fyrir meiri háttar brot gegn skattalögum og almennum hegningarlögum:

I.

(090-2014-000016)

Á hendur X sem framkvæmdastjóra einkahlutafélagsins Hamarsfell byggingafélag, kt. 550299-2839, nú gjaldþrota og afskráð, frá 13. desember 2011 til 12. október 2012 og Ágústi Alfreð Snæbjörnssyni sem framkvæmdastjóra einkahlutafélagsins frá 12. október 2012 til 18. apríl 2013, með því að hafa:

1. Eigi staðið skil á virðisaukaskattskýrslu einkahlutafélagsins fyrir uppgjörstímabilið september – október rekstrarárið 2012 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri einkahlutafélagsins, vegna uppgjörstímabilsins september – október rekstrarárið 2012, í samræmi við IX. kafla laga nr. 50/1988, um virðisaukaskatt, samtals að fjárhæð kr. 18.549.048.

2. Eigi staðið skil á skilagreinum einkahlutafélagsins vegna greiðslutímabilanna nóvember og desember rekstrarárið 2012 og janúar rekstrarárið 2013 á lögmæltum tíma og hafa eigi staðið ríkissjóði skil á staðgreiðslu opinberra gjalda, í samræmi við fyrirmæli III. kafla laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sem haldið var eftir af launum starfsmanna vegna greiðslutímabilanna september til og með desember rekstarárið 2012 og janúar rekstrarárið 2013, samtals að fjárhæð kr. 6.656.093 hvað varðar ákærða X og samtals að fjárhæð kr. 30.675.687 hvað varðar ákærða Ágúst Alfreð, sem sundurliðast sem hér greinir.

II.

(090-2013-000080)

Á hendur Ágústi Alfreð Snæbjörnssyni fyrir meiri háttar brot gegn skattalögum í rekstri útibús Adakris UAB á Íslandi, kt. 700908-1780, nú gjaldþrota og afskráð, sem framkvæmdastjóri á tímabilinu 24. maí 2011 til 16. nóvember 2011 og sem daglegum stjórnanda útibúsins á tímabilinu 16. nóvember til 20. júní 2013, með því að hafa:

1. Eigi staðið skil á virðisaukaskattsskýrslum útibúsins fyrir uppgjörstímabilin nóvember-desember rekstrarárið 2011 og janúar-febrúar rekstrarárið 2012 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri útibúsins, vegna uppgjörstímabilanna nóvember–desember rekstrarárið 2011, janúar-febrúar og maí – júní rekstrarárið 2012 í samræmi við IX. kafla laga nr. 50/1988, um virðisaukaskatt, samtals að fjárhæð kr. 31.913.068, sem sundurliðast sem nánar greinir:

2. Eigi staðið skil á skilagreinum útibúsins fyrir uppgjörstímabilin júní, júlí, október og desember rekstrarárið 2011 og maí rekstrarárið 2012 á lögmæltum tíma og hafa eigi staðið ríkissjóði skil á staðgreiðslu opinberra gjalda, í samræmi við fyrirmæli III. kafla laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sem haldið var eftir af launum starfsmanna útibúsins vegna greiðslutímabilanna júní til desember rekstarárið 2011 og janúar til og með maí rekstrarárið 2012, samtals að fjárhæð kr. 37.720.186 hvað varðar Ágúst Alfreð, sem sundurliðast sem hér greinir.

III.

(090-2012-000115)

Á hendur Ágústi Alfreð Snæbjörnssyni fyrir skilasvik, með því að hafa þann 12. júní 2012 sem framkvæmdastjóri Adakris UAB, company code 169903725, í Litháen og sem daglegur stjórnandi og prókúruhafi Adakris UAB, útibús á Íslandi, kt. 700908-1780, tekið ákvörðun um og beint þeim tilmælum til starfsmanna framkvæmda- og eignasviðs Reykjavíkurborgar að greiða andvirði tveggja lokauppgjöra dagsett 5. júní 2012, sem gerð voru vegna verksamninga um Sæmundarskóla frá 17. september 2008 og Norðlingaskóla frá 20. nóvember 2009, samtals að fjárhæð 50.105.000 krónur inn á bankareikning Adakris UAB, útibús á Íslandi, númer 0515-26-700908 hjá Íslandsbanka, þrátt fyrir að ákærða hafi verið kunnugt um eða mátt vera kunnugt um að greiðslurnar væru verðsettar MP banka hf., kt. 540599-2469. Veðréttindi MP banka hf. byggðu á yfirlýsingu um veð í almennum fjárkröfum dagsett 12. apríl 2011, þar sem allar almennar fjárkröfur á hendur framkvæmda- og eignasviði Reykjavíkurborgar, vegna ofangreindra verksamninga, voru settar að veði til tryggingar greiðslu skulda Adakris UAB, útibús á Íslandi við MP banka hf. Samhliða yfirlýsingunni sendi MP banki hf. Reykjavíkurborg tilkynningu um að greiðslur vegna verksamninganna skyldu lagðar inn á reikning 0701-26-17009, en bankareikningurinn var handveðsettur MP banka hf. samkvæmt handveðsyfirlýsingu sem gefin var út þann 4. apríl 2011. Með þessum hætti ráðstafaði ákærði fjármunum sem MP banki hf. hafði eignast réttindi yfir og voru ráðstafanir ákærða ósamrýmanlegar réttindum bankans sem veðhafa. Með háttsemi sinni skerti ákærði rétt MP banka hf., til fullnustu krafna sem bankinn hafði öðlast réttindi yfir og var kröfunum skotið undan fullnustu MP banka hf.

Framangreind háttsemi ákærða Ágústar Alfreðs samkvæmt 1. tl. I.kafla ákæru telst varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, sbr. 3. gr. laga nr. 42/1995 og 3. gr. laga nr. 134/2005.

Framangreind háttsemi ákærðu Ágústar Alfreðs og X samkvæmt 2. tl. I kafla ákæru telst varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 2. mgr. 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sbr. 2. gr. laga nr. 42/1995 og 1. gr. laga nr. 134/2005.

Framangreind háttsemi ákærða Ágústar Alfreðs samkvæmt 1. tl. II. kafla ákæru telst varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, sbr. 3. gr. laga nr. 42/1995 og 3. gr. laga nr. 134/2005.

Framangreind háttsemi ákærða Ágústar Alfreðs samkvæmt 2. tl. II. kafla ákæru telst varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 2. mgr. 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sbr. 2. gr. laga nr. 42/1995 og 1. gr. laga nr. 134/2005.

Framangreind háttsemi ákærða Ágústar Alfreðs samkvæmt III kafla ákæru telst varða við 2. tölulið 1. mgr. 250. gr. almennra hegningarlaga nr. 19/1940. Þess er krafist að ákærðu verði dæmdir til refsingar og til greiðslu alls sakarkostnaðar.“ Verjendur ákærðu krefjast sýknu en til vara vægustu refsingar er lög leyfa og hæfilegrar þóknunar sér til handa. Undir rekstri málsins óskaði sækjandi eftir tilteknum leiðréttingum á fjárhæðum í ákæru til hagsbóta fyrir ákærðu og var það bókað í þingbók. Þá óskaði sækjandi eftir leiðréttingu á verknaðarlýsingu ákærðu og lagði fram bókun í því skyni. Verður nánar vikið að því í I. kafla í tengslum við ákærulið 2.

I.

Málsatvik

Hér á eftir verður fjallað um hvern ákærukafla fyrir sig og komist að niðurstöðu. Í I. kafla eru ákærðu báðum gefin að sök meiriháttar skattalagabrot og hegningarlagabrot en ákærða Ágústi Alfreð einum gefin að sök slík brot í II. kafla ákæru. Í III. kafla ákæru eru Ágústi Alfreð gefin að sök skilasvik samkvæmt 251. gr. almennra hegningarlaga nr. 19/1940.

I. kafli ákæru

Með bréfi skattrannsóknarstjóra ríkisins dagsettu 28. janúar 2014 var embætti Héraðssaksóknara sent til rannsóknar mál vegna meintra brota ákærðu, sem fyrrum fyrirsvarsmanna Hamarsfells byggingafélags ehf. (nú afskráð og hér eftir nefnt Hamarsfell ehf.), á lögum nr. 50/1988 um virðisaukaskatt og á lögum nr. 45/1987 um staðgreiðslu opinberra gjalda, með áorðnum breytingum. Til grundvallar lá rannsókn skattrannsóknarstjóra ríkisins á skilum Hamarsfells ehf. á afdreginni staðgreiðslu opinberra gjalda og innheimtum virðisaukaskatti. Lá fyrir skýrsla skattrannsóknarstjóra ríkisins varðandi rekstrarárin 2012 og 2013.

Framangreind rannsókn hófst formlega 28. júní 2013 með tilkynningu til skiptastjóra þrotabús skattaðila. Með bréfum skattrannsóknarstjóra dagsettum 25. október 2013 var ákærðu tilkynnt um lok rannsóknarinnar og fyrirhugaða ákvörðunartöku um refsimeðferð í málinu. Var ákærðu veittur frestur til þess að tjá sig um ákvörðunina á grundvelli fyrirliggjandi gagna. Bárust athugasemdir frá verjanda ákærða Ágústs Alfreðs.

Rannsókn skattrannsóknarstjóra ríkisins leiddi í ljós að vanrækt hafði verið að standa innheimtumanni ríkissjóðs skil á afdreginni staðgreiðslu opinberra launamanna Hamarsfells ehf. vegna greiðslutímabilanna júlí til og með desember rekstrarárið 2012 og janúar rekstrarárið 2013. Þá hafði verið vanrækt að standa innheimtumanni ríkissjóðs, á lögmæltum tíma, skil á staðgreiðsluskilagreinum vegna uppgjörstímabilsins nóvember og desember rekstrarárið 2012 og janúar rekstrarárið 2013. Einnig hefði rannsóknin leitt í ljós að vanrækt hefði verið að standa innheimtumanni ríkissjóðs að fullu skil á innheimtum virðisaukaskatti í starfsemi félagsins, vegna uppgjörstímabilanna september–október rekstrarárið 2012. Þá hefði rannsóknin leitt í ljós að vanrækt hefði verið að standa innheimtumanni ríkissjóðs skil á virðisaukaskattsskýrslum vegna sama uppgjörstímabils á lögmæltum tíma.

Mat skattrannsóknarstjóra ríkisins að lokinni rannsókn var að ákærðu hefðu í krafti stöðu sinnar og með saknæmri háttsemi brotið gegn lögum nr. 45/1987 um staðgreiðslu opinberra gjalda og eftir atvikum 1. mgr. 262. gr. almennra hegningarlaga. Einnig að ákærði Ágúst Alfreð hefði í krafti stöðu sinnar brotið gegn lögum nr. 50/1988 um virðisaukaskatt og eftir atvikum 1. mgr. 262. gr. almennra hegningarlaga.

Vísað var til fyrirsvars ákærðu fyrir Hamarsfell ehf. en þeir hefðu hvor á sínu tímabili verið framkvæmdastjóri og prókúruhafi félagsins. Var ábyrgð á staðgreiðsluskilum félagsins vegna greiðslutímabilanna september 2012 til og með janúar rekstarárið 2013 talin hafa hvílt á ákærða Ágústi. Ábyrgð á staðgreiðsluskilum félagsins vegna greiðslutímabilanna júlí og ágúst rekstrarárið 2012 hafi hvílt á ákærða X.

Með úrskurði Héraðsdóms Reykjavíkur 18. apríl 2013 var bú Hamarsfells ehf. tekið til gjaldþrotaskipta. Skiptum lauk 19. september 2014 og er félagið afskráð. Þann 16. júní 2017 gaf héraðssaksóknari út ákæru í málinu sem jafnframt tók til ákærukafla II og III.

Verður nú gerð grein fyrir framburði ákærðu og vitna við aðalmeðferð málsins, að því marki sem nauðsynlegt þykir til úrlausnar þess.

Ákærði Ágúst Alfreð Snæbjörnsson kvaðst hafa verið skráður framkvæmdastjóri Hamarsfells byggingafélags frá 12. október 2012 til 18. apríl 2013 og hluthafi í félaginu. Tilgangur innkomu hans í félagið með þessum hætti hafi verið að koma í veg fyrir frekara tjón, en fjárhagsleg staða félagsins hefði orðið mjög slæm í tíð fyrri framkvæmdastjóra, meðákærða X. Hafi þeir báðir verið þeirrar skoðunar að meðákærði þyrfti að hætta. Kvaðst ákærði ekki hafa vitað að honum hefði verið óskylt að skrá sig sem framkvæmdastjóra félagsins þó að meðákærði hefði hætt í félaginu. Með því hefði hann í reynd tekið á sig ábyrgð sem hann ætti ekki að bera. Kvaðst ákærði hafa, á því tímabili sem hann hefði verið skráður framkvæmdastjóri, séð um daglega stjórn félagsins og m.a. borgað skuldir. Þá hefði hann verið prókúruhafi, rétt eins og meðákærði og A, fjármálastjóri félagsins, sem jafnframt hefði séð um skattskil félagsins. Kvaðst ákærði hafa fengið rangar upplýsingar frá meðákærða um stöðu félagsins. Hefði hann hagað málum á annan hátt hefði hann haft réttar upplýsingar. Ákærði kvaðst ekki geta skýrt hvers vegna hann hefði ekki gengið út úr félaginu þegar honum hefði verið þessi staða ljós en kvaðst hafa átt að gera það.

Ákærði lýsti því að illa hefði gengið að semja um uppgreiðslu reikninga vegna tiltekinna verkefna sem félagið hefði tekið að sér. Hafi þau verk verið komin í uppnám þegar hann hefði tekið við og litlar sem engar tekjur komið inn í félagið, a.m.k. undir lokin. Því sem hefði komið inn hefði aðallega verið varið í að greiða opinber gjöld. Hefði hann óskað þess að þær greiðslur færu inn á tímabil sem hann bæri ábyrgð á en ekki eldri gjalddaga.

Ákærði X kannast við að hafa verið framkvæmdastjóri Adakris UAB útibús á Íslandi, á tímabilinu 13. desember 2011 til 12. október 2012, en meðákærði hefði ráðið hann. Hafi hann verið í daglegum samskiptum við hann, m.a. þegar hann hafi verið erlendis. Ákærði kannaðist þó ekki við að meðákærði hefði verið búsettur ytra á tilteknu tímabili. Hefði meðákærða verið kunnugt um fjárhagsstöðu félagsins og hefðu þeir mikið verið í sambandi til að finna leiðir til árangurs. Í júní hafi staðan verið orðin mjög erfið og lausafjárstaða alvarleg. Á árinu 2012 hefði endurskoðandi verið með í ráðum og einnig hefði félagið haft bókara. Þá hefði hann tekið ákvarðanir um forgangsröðun í samráði við meðákærða. Ákærði kvaðst hafa tekið saman skýrslu 15. ágúst 2018 um stöðu félagsins og sent meðákærða. Skýrslan hefði þó ekki fengið mikinn hljómgrunn. Hefði hann á þessum tíma viljað víkja til hliðar enda verið ljóst að eitthvað þyrfti að breytast til að unnt væri að standa við verk sem félagið hefði tekið að sér. Meðákærða hefði verið ljós staðan og haft allar upplýsingar þar að lútandi. Kvaðst ákærði ekki hafa gefið meðákærða rangar upplýsingar um skuldastöðu. Hins vegar hafi tekjuáætlun hans ekki staðist eins og vonir hefðu staðið til miðað við gefnar forsendur.

A var fjármálastjóri Adakris útibús á Íslandi á þeim tíma sem um ræðir. Kvaðst hann hafa verið ráðinn til starfa af ákærða Ágústi Alfreð og hann hafi verið hans næsti yfirmaður og vitnið starfað á hans ábyrgð. Kvaðst hann hafa haft með höndum skattskil fyrir Hamarsfell að undirlagi forstöðumanna. Kvað hann ákærða X hafa verið framkvæmdastjóra á tímabili en síðar hefði Ágúst Alfreð tekið við því hlutverki.

Niðurstaða

Ákæruliður 1.

Samkvæmt 1. tl. þessa ákærukafla er ákærða Ágústi Alfreð gefið að sök að hafa ekki staðið skil á virðisaukaskattsskýrslu Hamarsfells byggingafélags ehf. fyrir uppgjörstímabilið september–október rekstrarárið 2012 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á innheimtum virðisaukaskatti vegna sama uppgjörstímabils. Eindagi skilanna var eftir að ákærði hafði tekið við framkvæmdastjórn félagsins.

Ákærði staðfesti fyrir dómi að hann hefði verið framkvæmdastjóri á því tímabili sem ákæra tekur til. Hann neitar þó sök og reisir varnir sínar á því að ákærði X hafi steypt félaginu í skuldir á þeim tíma sem hann hafi verið framkvæmdastjóri félagsins og leynt sig raunverulegri fjárhagsstöðu þess. Hefði það orðið til þess að hann hefði tekið á sig ábyrgð umfram skyldu. Þá hefði hann sérstaklega óskað þess að innborganir inn á skattskuld færu inn á það uppgjörstímabil sem hann bæri ábyrgð á en ekki fyrri tímabil sem væru vegna eldri skulda. Með öðrum orðum að hann bæri í reynd ekki ábyrgð á umræddum skattskilum þrátt fyrir hina formlegu skráningu.

Ágreiningslaust er að skráningar um fyrirsvar ákærða í fyrirtækjaskrá RSK eru réttar og í samræmi við tilkynningar frá félaginu. Einnig er ágreiningslaust að ákærði X hafi á þeim tíma sem um ræðir verið hættur afskiptum af fjármálum félagsins. Þá er ekki uppi tölulegur ágreiningur.

Í 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt er refsing lögð við því ef skattskyldur maður afhendir ekki á lögmæltum tíma virðisaukaskatt sem hann hefur innheimt eða bar skylda til að innheimta. Brot samkvæmt ákvæðinu er fullframið þegar skattur, sem innheimtur var eða bar að innheimta, er ekki afhentur á réttum tíma.

Samkvæmt 1.–3. mgr. 44. gr. laga nr. 138/1994 um einkahlutafélög ber félagsstjórn ábyrgð á því að skipulag þess og starfsemi sé jafnan í réttu og góðu horfi. Ber hún ábyrgð á meðferð og eftirliti með fjármunum félagsins og bókhaldi. Samkvæmt framangreindum ákvæðum ber framkvæmdastjóri einnig ábyrgð og skal hann annast daglegan rekstur og sjá um að bókhald sé fært í samræmi við lög og venjur og að meðferð eigna félags sé með tryggilegum hætti. Þannig bera félagsstjórn og framkvæmdastjóri einkahlutafélags ábyrgð á því að skattskilum sé hagað í samræmi við lög, eða í þessu tilviki í samræmi við 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt með áorðnum breytingum.

Með hliðsjón af framangreindu bar ákærði ábyrgð í krafti stöðu sinnar sem framkvæmdastjóri. Ósannað er að ákærði hafi verið leyndur upplýsingum um stöðu félagsins á þeim tíma er hann tók við framkvæmdastjórn og að hann hafi ekki haft tök á að kynna sér hana eins og honum bar.

Sú staðreynd að ákærði hafi greitt inn á skattskuld félagsins og innborguninni verið ráðstafað samkvæmt venju inn á höfuðstól en ekki í samræmi við óskir hans og þar með ekki á þann hátt sem hagkvæmast hefði verið fyrir ákærða hefur ekki þýðingu við sakarmat. Vísast í þessu sambandi til dóms Hæstaréttar 22. júní 2000 í máli nr. 49/2000. Verður ákærði því sakfelldur fyrir brot sín. Eru brot ákærða rétt heimfærð til refsiákvæða í ákæru. Þegar litið er til fjárhæða verða brotin talin meiri háttar og því verða þau einnig heimfærð til 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940.

Ákæruliður 2.

Ákærðu er í ákærulið þessum gefið að sök, innan þess tímabils sem þeir fóru með fyrirsvar félagsins hvor um sig, að hafa ekki staðið skil á annars vegar skilagreinum Hamarsfells ehf. vegna nánar greindra greiðslutímabila, hvað ákærða Ágúst Alfreð varðar, og að hafa eigi staðið skil á staðgreiðslu opinberra gjalda sem haldið var eftir af launum starfsmanna, hvað þá báða varðar samkvæmt nánari sundurliðun.

Við upphaf málflutnings krafðist verjandi ákærða X sýknu. Verknaðarlýsingu ákæruliðarins væri verulega áfátt en þar væri í ákærutexta ekki tilgreint greiðslutímabil vangoldinnar staðgreiðslu opinberra gjalda sem ákærði væri talinn bera ábyrgð á. Aðeins kæmi fram fjárhæð vangoldinnar staðgreiðslu og sundurliðun hennar hvað meðákærða varðar. Sækjandi taldi hins vegar bersýnilegt þegar ákæruliðurinn væri skoðaður í heild sinni að um augljósa villu væri að ræða þar og óskaði að bókuð yrði leiðrétting. Tjáðu verjandi og sækjandi sig um þennan ágalla á ákærunni.

Samkvæmt 1. mgr. 153. gr. laga nr. 88/2008 um meðferð sakamála má ákærandi m.a. breyta ákæru með framhaldsákæru til að leiðrétta augljósar villur. Þessi leið verður hins vegar ekki farin þegar minna en tvær vikur eru til aðalmeðferðar, nema ákærði samþykki. Ákvæði þetta er heimildarákvæði og verður ekki skilið svo að leiðréttingu verði ekki komið að með bókun. Ber dómara þá að leysa úr því hvort leiðréttingunni verði komið að.

Samkvæmt c-lið 1. mgr. 152. gr. laga nr. 88/2008 skal meðal annars greina í ákæru hver sú háttsemi er sem ákært er út af, hvar og hvenær brot var framið, heiti þess að lögum og heimfærslu þess til laga. Af þessu leiðir að verknaðarlýsing í ákæru verður að vera það greinargóð og skýr að ákærði geti ráðið af henni hvaða refsiverð háttsemi honum er gefin að sök og hvaða lagaákvæði hann er talinn hafa brotið svo að honum sé fært að taka afstöðu til sakargifta og halda uppi vörnum gegn þeim.

Samkvæmt 1. mgr. 180. gr. laga nr. 88/2008 má hvorki dæma ákærða fyrir aðra hegðun en þá sem í ákæru greinir né heldur dæma aðrar kröfur á hendur honum. Þó má sakfella ákærða þótt aukaatriði brots, svo sem staður og stund þess, séu ekki skýrt eða rétt greind, enda telji dómari að vörn hafi ekki verið áfátt vegna þessa. Þannig er ljóst að ákæra er grundvöllur máls og verður að vera þannig úr garði gerð að fella megi dóm á málið samkvæmt því sem fram kemur í henni.

Eins og áður segir skortir í verknaðarlýsingu tilgreiningu á greiðslutímabilunum fyrir staðgreiðslu opinberra gjalda í júlí og ágúst 2012 sem ákærði X er talinn ábyrgur fyrir. Af lestri ákærutextans og með hliðsjón af sundurliðun sem er hluti hans má þó ljóst vera hvaða háttsemi ákærða er gefin að sök, hver sé fjárhæð hinnar vangoldnu staðgreiðslu og greiðslutímabil hennar samkvæmt nánari sundurliðun. Þá er háttsemi ákærða færð til refsiákvæða. Framsetning sú sem hér er vísað til í ákæru er í samræmi við viðtekna venju í uppsetningu á ákæru í sambærilegum málum.

Á rannsóknarstigi var ákærði X eingöngu spurður um þau tímabil staðgreiðslu sem voru á eindaga á þeim tíma sem hann var skráður framkvæmdastjóri, þ.e. júlí og ágúst 2012. Til samræmis við þetta voru lögð fyrir ákærða gögn í skýrslutökum hjá héraðssaksóknara sem hann kannaðist við og kvað rétt. Jafnframt var á þeim einum byggt hér fyrir dómi. Þá viðurkenndi ákærði að hann hefði sem skráður framkvæmdastjóri borið ábyrgð á skilum opinberra gjalda í júlí og ágúst 2012.

Með hliðsjón af framansögðu fellst dómurinn á að leiðréttingu þessari verði komið við með bókun sækjanda en með henni er bætt úr augljósri villu í hluta af ákærutexta. Telur dómurinn að vörnum ákærðu sé í engu áfátt þó svo sé og ákæran uppfylli þær kröfur sem gerðar eru til efnis ákæru í 1. mgr. 152. gr. laga nr. 88/2008, sbr. einkum c-lið hennar. Þykir því mega leggja efnisdóm á málið hvað þátt ákærða X varðar.

Í 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda er lýst refsiverð sú háttsemi launagreiðanda að afhenda ekki skilagreinar vegna staðgreiðslu á lögmæltum tíma eða inna ekki af hendi þær greiðslur vegna launamanna sem hann hefur haldið eftir eða bar að halda eftir. Ákærðu báru ábyrgð í krafti stöðu sinnar sem framkvæmdastjórar á þeim tímabilum sem ákæra tekur til og á skattskilum innan þess tímabils. Vísast að öðru leyti til niðurstöðu í 1. tl. hér að framan en sömu rök eiga við. Verða þeir því sakfelldir fyrir brot sín.

Þegar litið er til fjárhæða verða brotin talin meiri háttar og því verða þau einnig heimfærð til 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940. Eru brot ákærðu rétt heimfærð til refsiákvæða í ákæru.

II. kafli ákæru

Með bréfi skattrannsóknarstjóra ríkisins dagsettu 4. júlí 2013 var embætti Héraðssaksóknara sent til rannsóknar mál sem m.a. vörðuðu meint brot ákærða Ágústs Alfreðs, sem fyrrum fyrirsvarsmanns Adakris UAB, útibús á Íslandi (nú afskráð og hér eftir Adakris), á lögum nr. 45/1987 um staðgreiðslu opinberra gjalda, lögum nr. 50/1988 um virðisaukaskatt og eftir atvikum almennum hegningarlögum nr. 19/1940, með áorðnum breytingum. Til grundvallar lá rannsókn skattrannsóknarstjóra ríkisins á skilum Adakris á afdreginni staðgreiðslu opinberra gjalda og innheimtum virðisaukaskatti. Lá fyrir skýrsla skattrannsóknarstjóra ríkisins varðandi rekstrarárin 2012 og 2013.

Framangreind rannsókn hófst formlega 17. október 2012 með tilkynningu á lögheimili skattaðila. Með bréfum skattrannsóknarstjóra dagsettum 14. janúar 2013 var ákærða tilkynnt um lok rannsóknarinnar og fyrirhugaða ákvörðunartöku um refsimeðferð í málinu. Var ákærða veittur frestur til þess að tjá sig um ákvörðunina á grundvelli fyrirliggjandi gagna og bárust athugasemdir frá verjanda hans.

Rannsókn skattrannsóknarstjóra ríkisins leiddi í ljós að vanrækt hafði verið að standa innheimtumanni ríkissjóðs skil á afdreginni staðgreiðslu opinberra launamanna Adakris innan lögboðins frests vegna greiðslutímabilanna frá júní til og með desember rekstrarárið 2011 og janúar til og með júní 2012. Þá hafði verið vanrækt að standa innheimtumanni ríkissjóðs skil á staðgreiðsluskilagreinum vegna uppgjörstímabilanna júní, júlí, október og desember 2011 og maí og júní 2012 á lögmæltum tíma. Einnig hefði rannsóknin leitt í ljós að vanrækt hefði verið að standa innheimtumanni ríkissjóðs skil innan lögboðins frests á innheimtum virðisaukaskatti í starfsemi félagsins, vegna uppgjörstímabilanna nóvember–desember 2011 og janúar–febrúar og maí–júní 2011. Þá hefði rannsóknin leitt í ljós að vanrækt hefði verið að standa innheimtumanni ríkissjóðs skil á virðisaukaskattsskýrslum fyrir tímabilin nóvember– desember 2011 og janúar–febrúar 2012 á lögmæltum tíma.

Mat skattrannsóknarstjóra ríkisins að lokinni rannsókn var að ákærði hefði í krafti stöðu sinnar og með saknæmri háttsemi brotið gegn lögum nr. 45/1987 um staðgreiðslu opinberra gjalda, lögum nr. 50/1988 um virðisaukaskatt og eftir atvikum 1. mgr. 262. gr. almennra hegningarlaga. Vísað var til fyrirsvars ákærða fyrir Adakris, en fram kemur að hann hafi verið skráður útibússtjóri á tilteknu tímabili og eftir það hafi hann tekið við daglegri stjórnun félagsins.

Með úrskurði Héraðsdóms Reykjavíkur 20. júní 2013 var bú Adakris tekið til gjaldþrotaskipta.Skiptum lauk 4. ágúst 2015 og er félagið afskráð.

Verður nú gerð grein fyrir framburði ákærðu og vitna við aðalmeðferð málsins, að því marki sem nauðsynlegt þykir til úrlausnar þess.

Ákærði Ágúst Alfreð kvaðst hafa verið framkvæmdastjóri Adakris í Litháen frá 2009 eða 2010 og hafa þá búið ytra. Um fyrirsvar Adakris útibús á Íslandi hafi X séð frá 24. maí 2011 til 16. nóvember 2011. Hafi hann verið daglegur stjórnandi og framkvæmdastjóri þess. Hann hafi því verið sá sem réð öllu en þeir hafi hins vegar rætt saman „um daglega atburði og viðburði“. Einnig hafi hann komið reglulega til landsins þó hann byggi ytra.

Hlutverk ákærða í útibúinu hafi verið „framkvæmdastjórn til stjórnar“. Ákærði taldi sig hafa fyrst stigið inn í félagið um áramótin 2012, þegar allt hafi verið komið í óefni hjá Adakris og samningar í uppnámi. Hefði hann komið í „slökkvistarf“, þ.e. til að bjarga félaginu.

Spurður um hver hefði borið ábyrgð á virðisaukaskattsskilum frá desember 2011 til febrúar 2012 þá kvað ákærði það hafa verið X. Hvað varðaði ábyrgð á skilagreinum fyrir útibúið frá júní 2011 til maí 2012 kvaðst ákærða gruna að hann bæri ábyrgð á seinni hluta þess tímabils en X fyrri hlutanum.

Ákærði lýsti meginverkefnum Adakris sem hefðu verið fyrir Reykjavíkurborg. Undir lokin hafi samskipti við borgina verið erfið og illa gengið að sækja greiðslur.

Ákærði kvaðst hafa óskað eftir því þegar hefði komið að staðgreiðslu að þær fjárhæðir færu inn á eldri skuldir sem hann bæri ábyrgð á en þær hefðu farið inn á eldri gjalddaga.

X kvaðst hafa verið framkvæmdastjóri Adakris á tilteknu tímabili frá júní 2010 til maí 2011. Hafi hann á því tímabili m.a. séð um skattskil félagsins en ekki eftir það. Eftir það hafi Ágúst verið í forsvari en A fjármálastjóri, án þess að hann gæti lýst verkaskiptingu á milli þeirra frekar. Þá hafi Ágúst tekið við sem daglegur stjórnandi frá 16. júlí 2012

A: Vitnið kvaðst hafa haft með höndum skattskil félagsins en að þeim hefðu einnig komið aðrir starfsmenn. Í fyrstu hafi Ágúst Alfreð verið hans yfirmaður en eftir að X hefði komið til starfa hefði vitnið litið á þá báða sem sína yfirmenn þó hann hefði í sínum störfum leitað meira til X, sér í lagi á því tímabili sem Ágúst hefði verið búsettur í Litháen og X farið með framkvæmdastjórn. Kvaðst hann ekki vita til annars en að Ágúst og X hefðu alla tíð starfað náið saman.

Niðurstaða

Ákæruliður 1 og 2

Ákærða er samkvæmt ákæruliðum þessum gefið að sök að hafa ekki á lögmæltum tíma staðið skil á virðisaukaskattsskýrslum Adakris nánar tilgreind uppgjörstímabil og að hafa eigi staðið ríkissjóði skil á innheimtum virðisaukaskatti í rekstrinum vegna nánar tilgreindra uppgjörstímabila samkvæmt sundurliðun í ákæru. Jafnframt að hann hafi ekki staðið skil á skilagreinum Adakris fyrir nánar tilgreind uppgjörstímabil á lögmæltum tíma og að hafa eigi staðið skil á staðgreiðslu opinberra gjalda sem haldið var eftir af launum starfsmanna samkvæmt nánari sundurliðun í ákæru. Byggt er á því að á þessum tíma hafi ákærði borið ábyrgð á skattskilum Adakris, fyrst sem framkvæmdastjóri en síðar sem daglegur stjórnandi.

Ekki er uppi tölulegur ágreiningur í málinu. Ágreiningslaust er að skráningar um fyrirsvar ákærða í fyrirtækjaskrá RSK eru réttar og í samræmi við tilkynningar frá félaginu. Hvað skráningar varðar benti ákærði þó á að hann hefði gegnt stöðu útibússtjóra Adakris en ekki framkvæmdastjóra útibúsins eins og fram komi í ákæru.

Dómurinn vísar því á bug að framangreind ónákvæmni hafi þýðingu hvað varðar refsinæmi verknaðar ákærða, en ágreiningslaust er að um ábyrgð útibússtjóra fari samkvæmt XVI. kafla laga um einkahlutafélög.

Ákærði reisir varnir sínar á því að þrátt fyrir skráninguna hafi X farið með framkvæmdastjórn og borið skyldur sem slíkur, allt til maí 2012. Hafi ákærði fyrst komið að rekstrinum um áramótin 2012.

Framburður hans fær að hluta til stoð í vitnisburði A, en hann kvað X þó ekki einan hafa borið ábyrgð. Hafi ákærði verið eigandi félagsins og yfirmaður og sinnt skyldum sínum innan tímabilsins.

Í 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt er refsing lögð við því ef skattskyldur maður afhendir ekki á lögmæltum tíma virðisaukaskatt sem hann hefur innheimt eða bar skylda til að innheimta. Brot samkvæmt ákvæðinu er fullframið þegar skattur, sem innheimtur var eða bar að innheimta, er ekki afhentur á réttum tíma.

Skyldur framkvæmdastjóra eru ótvíræðar samkvæmt 1.–3. mgr. 44. gr. laga nr. 138/1994 um einkahlutafélög, eins og áður er vikið að í tengslum við I. kafla ákæru. Sem slíkur bar ákærði ábyrgð á að standa skil á virðisaukaskatti og opinberum gjöldum sbr. 1. mgr. 40. gr. laga nr. 50/1988 og 2. mgr. 30. gr. laga nr. 45/1987, eins og þar er jafnframt rakið. Sannað þykir að ákærði hafi í krafti stöðu sinnar borið raunverulega ábyrgð á rekstri Adakris það tímabil sem um ræðir, fyrst í samræmi við opinbera skráningu og síðar sem daglegur stjórnandi. Gildir hér einu þó að X hafi sinnt afmörkuðum þáttum daglegs rekstrar á tímabilinu enda hefur ekki verið sýnt fram á að hann hafi verið einráður í ákvarðanatöku. Þá er ósannað að ákærði hafi ekki eða lítið sem ekkert komið að rekstrinum vegna veru hans í Litháen og fæðingarorlofs á tímabilinu. ´

Þá vísast til þess sem áður er rakið í tengslum við fyrri ákærukafla um innborganir inn á skattskuld.

Samkvæmt framansögðu verður ákærði sakfelldur fyrir þá háttsemi sem honum er gefin að sök samkvæmt ákæruliðum þessum og eru brot hans rétt færð til refsiákvæða.

III. kafli ákæru

Atvik eiga rætur að rekja til tveggja verksamninga sem litháíska félagið Adakris UAB gerði við Reykjavíkurborg um uppsteypu og fullnaðarfrágang annars vegar á Sæmundarskóla 17. september 2018 og hins vegar á Norðlingaskóla 20. nóvember 2009. Hið litháíska félag starfrækti áðurnefnt útibú, Adakris UAB, útibú á Íslandi (Adakris), sem var í bankaviðskiptum við MP banka hf. (nú Kvika banki hf.).

Með yfirlýsingu dags. 4. apríl 2011 var innstæða á reikningi félagsins nr. 0701-26-017009, eins og hún var á hverjum tíma, sett bankanum að handveði. Með yfirlýsingu dags. 12. apríl 2011 veitti Adakris MP banka hf. veð til tryggingar öllum skuldum sínum við bankann í almennum kröfum sem hann ætti, samkvæmt útgefnum reikningum, á hendur Framkvæmda- og eignasviði Reykjavíkurborgar vegna verksamninganna tveggja. Reykjavíkurborg var send tilkynning um veðsetninguna samdægurs á grundvelli 46. gr. laga nr. 75/1997 um samningsveð. Þar kemur fram að greiðslur Reykjavíkurborgar samkvæmt verksamningunum tveimur skyldu lagðar inn á fyrrgreindan reikning hjá MP banka hf. Var framkvæmd greiðslna frá Reykjavíkurborg til verktakans í kjölfarið í samræmi við þetta fyrirkomulag.

Vorið 2012 kom til ágreinings milli Reykjavíkurborgar og Adakris um efndir á verksamningunum sem leiddi til þess að báðir aðilar lýstu yfir riftun samninganna. Deila þessi leystist þegar aðilar rituðu undir samkomulag þann 5. júní 2012 um lokauppgjör vegna hvors skóla fyrir sig. Skyldi Reykjavíkurborg greiða Adakris 12.438.700 kr. sem lokauppgjör vegna framkvæmda við Sæmundarskóla og 37.666.300 kr. vegna Norðlingaskóla eða samtals 50.105.000 kr. Í hvoru samkomulagi fyrir sig segir að leggja skuli lokagreiðslurnar inn á reikning verktakans nr. […] hjá Íslandsbanka og var það gert.

Þegar í ljós kom hvert greiðsla Reykjavíkurborgar hafði runnið kærði MP banki hf. forsvarsmenn Adakris til lögreglu og einnig þá starfsmenn Reykjavíkurborgar sem komið höfðu að samningum um ráðstöfun lokauppgjöranna. Þá höfðaði bankinn auk þess mál á hendur Reykjavíkurborg og tilteknum starfsmanni til greiðslu á hinni handveðsettu skuld við bankann. Með dómi Hæstaréttar Íslands í máli nr. 148/2014, sem kveðinn var upp 13. nóvember 2014, var Reykjavíkurborg gert að greiða MP banka hf. 28.281.218 kr., eða sem nam yfirdrætti á reikningi félagsins hjá bankanum auk vaxta og kostnaðar.

Verður nú gerð grein fyrir framburði ákærðu og vitna við aðalmeðferð málsins, að því marki sem nauðsynlegt þykir til úrlausnar þess.

Ákærði Ágúst Alfreð kannaðist við að hafa gegnt stöðu framkvæmdastjóra Adakris í Litháen og verið daglegur stjórnandi Adakris 12. júní 2012. Kvaðst hann hafa komið að því að óska eftir factoringþjónustu við MP banka. Hafi hann m.a. farið á fund bankastjóra á einhverjum tímapunkti. Ekkert sérstakt samráð hafi verið haft við hann við gerð handveðsyfirlýsingar og samkomulags sem liggi fyrir í málinu. Hann hafi þó vitað af því að reikningar félagsins voru veðsettir hjá MP banka.

Ákærði kannaðist við undirskrift sína um verklok við Sæmundarskóla og Norðlingaskóla og samkomulag um lokauppgjör. Hafi það farið fram á grundvelli fyrri samninga um skólana. Kvað ákærði lokauppgjörið ekki hafa verið vegna unninna verka en kröfurnar hefðu orðið til vegna þeirra verka. Væri það hans skilningur að ósamþykktir reikningar hefðu komið inn í uppgjörið en ekki samþykktir. Kvaðst hann ekki hafa upplýst MP banka um viðræður um lokauppgjör. Ákærði kannaðist við að hafa sett fram beiðni um að greiðslur vegna lokauppgjöra vegna verksamninga um Sæmundarskóla og Norðlingaskóla færu inn á reikning hans hjá Íslandsbanka. Aðspurður kvaðst hann ekki hafa viljað „blanda saman“ reikningum, þ.e. að „ófactoreraðir“ reikningar væru þar á meðal.

Ákærði kvað „profactoring“„-fjármögnun hafa verið leið félagsins til þess að fá lánafyrirgreiðslu en hún fólst í því að fá yfirdráttarheimild sem hefði numið ákveðnu hlutfalli af samþykktum reikningum. Lýsti hann fyrirkomulagi þess og samskiptum við Reykjavíkurborg í tengslum við að fá reikninga samþykkta vegna framkvæmdanna. Til að byrja með hafi allt gengið vel en þegar ákærði hefði tekið við 2012 þá hefði allt verið verulega þungt í vöfum. Greiðslur reikninga hafi m.a. dregist vegna vanda með verkstöðu. Kröfur hafi myndast vegna aukaverka og viðbótarverka sem ágreiningur hafi verið um.

X kannaðist við að hafa haft aðkomu að verkefnum varðandi Sæmundarskóla og Norðlingaskóla. Hafi samstarf við Reykjavíkurborg gengið vel lengst framan af. Þegar róðurinn hafi farið að þyngjast og lítið verið um fjármagn hafi verksamningar verið sniðnir eftir greiðslugetu, þ.e. lengt í þeim. Kvaðst vitnið hafa verið á löngum verkstöðufundum þar sem farið hafi verið vel yfir aukakröfur sem settar voru fram og reynt að semja. Hafi verið sjaldgæft að reikningur fengist greiddur óbreyttur. Hafi verið mikill þrýstingur að klára verkin fyrir haustið 2011. Framvindureikningar hafi ávallt verið undanfari hinna eiginlegu reikninga en vitnið hafi séð um þá. A hafi sennilega gefið út reikningana sjálfa í lokin.

Vitnið kvaðst ekki hafa átt frumkvæði að því að leitað var til MP banka en hann hafi verið beðinn um að ná í yfirlýsingarnar og skrifa undir fyrir þeirra hönd. Hafi hann farið í bankann til þess. Hafi hann stutt þessa leið til þess að fá fyrirgreiðslu. Hafi þetta orðið til þess að tekjuflæðið og lausafjárstaða félagsins lagaðist. Hafi hann ekki verið í neinum samskiptum við MP banka vegna þessa en hafi vitað af því sem var í bígerð. Það hafi því ekki komið honum á óvart að vera beðinn um að rita undir fyrrgreind skjöl en hann hafi verið með prókúruumboð. Þá kvaðst vitnið ekki hafa átt neina aðkomu að lokauppgjörum vegna verkanna.

Eftir maí 2011 hafi sú breyting orðið á störfum hans að hann hafi farið meira á verkstaðina og hafi því ekki haft vald til þess að taka lokaákvarðanir um greiðslur.

B kvaðst hafa starfað hjá Reykjavíkurborg á þeim tíma sem um ræðir. Samkomulag hafi verið við Adakris um að gera upp verksamninga sem hefði verið rift. Vinna þeirra hefði falist í því að gera upp verkþætti hvors verks um sig. Hefði lokauppgjörið eingöngu tekið til unninna verkþátta sem ekki höfðu verið greiddir áður vegna verka sem sannanlega höfðu verið unnin. Þá hafi Reykjavíkurborg móttekið greiðslufyrirmæli og tiltekin fjárhæð verið lögð inn á reikning í Íslandsbanka. Vitnið kvaðst hafa haft vitneskju um að á grundvelli handveðsyfirlýsingar hefðu greiðslur áður farið inn á reikning hjá MP banka. Þarna hafi hins vegar komið fram beiðni um nýjan greiðslustað að ósk verktakans. Hafi það því verið hans skilningur að það hafi verið heimilt að haga greiðslum í samræmi við þá ósk enda verið að ganga frá lokagreiðslu.

C kvaðst hafa verið starfsmaður MP banka á fyrirtækjasviði á þeim tíma sem um ræðir og séð um mál Adakris. Upphaflega hafi fyrirsvarsmenn félagsins óskað eftir viðskiptum við bankann. Í gegnum tíðina hefði hann haft samskipti við Ágúst, A og X. Vitnið lýsti aðdraganda að gerð handveðsyfirlýsinganna og þess greiðslufyrirkomulags sem var við lýði, svokallað factoring sem hafi í raun verið lán út á samþykkta reikninga. Aðspurður kvað hann X hafa undirritað handveðsyfirlýsingar fyrir Adakris, samkvæmt stöðuumboði. Um vorið 2012 hafi samskiptin við forsvarsmenn minnkað og erfitt hafi verið að ná í þá. Reikningur þeirra hafi verið í skuld og að endingu hafi bankinn sótt á Reykjavíkurborg. Hin neikvæða staða hafi verið vegna reikninga sem fengust ekki greiddir.

D kvaðst hafa starfað sem sérfræðingur í fjármáladeild Reykjavíkurborgar á þeim tíma sem um ræðir. Hans aðkoma hafi verið sú að stemma af bókhald en E hafi aðstoðað hann við að para saman reikninga. Minnti hann að þá hefðu þeir verið að vinna með samþykkta reikninga aftur í tímann. Hafi útistandandi skuld verið tilkomin vegna aukaverka.

F kvaðst hafa haft aðkomu að máli þessu sem fjármálastjóri Reykjavíkurborgar. Hafi hann aðeins haft aðkomu í samþykktarferli þegar um var að ræða reikninga af ákveðinni stærðargráðu. Hans hlutverk hafi verið að fara yfir þá og eftir atvikum samþykkja greiðslu þeirra. Fyrr í ferlinu hafi E, B og sviðsstjóri komið að málum og séð um öll samskipti.

E kvaðst hafa starfað sem verkefnisstjóri hjá Reykjavíkurborg á árunum 2011–2012. Hafi hans hlutverk m.a. verið að stýra framkvæmdum vegna Sæmundarskóla og Norðlingaskóla og hafi hann því verið í samskiptum við Adakris vegna þeirra. Lýsti vitnið fyrirkomulagi á verkstöðufundum. Framkvæmdin hafi gengið vel framan af eða þar til ljóst var að þeir gætu ekki lokið verkinu. Lýsti vitnið því að reikningar frá Adakris hafi komið rafrænt til hans til samþykktar eða synjunar og síðan farið áfram til annarra starfsmanna. Þegar ljóst hafi verið að verkunum yrði ekki lokið hafi verið ákveðið að gera verkin upp, þ.e. það sem þegar hafði verið gert, en ósamþykktir reikningar verið sendir til baka. Hafi þeir komist að samkomulagi um það sem eftir var og hafi uppgjörin verið greiðsla fyrir unnin verk.

A lýsti aðkomu sinni að lokauppgjörum vegna Sæmundar- og Norðlingaskóla fyrir Adakris.

Niðurstaða

Samkvæmt ákærulið þessum eru ákærða Ágústi gefin að sök skilasvik samkvæmt 1. mgr. 250. gr. almennra hegningarlaga nr. 19/1940. Fyrir liggur að með yfirlýsingu þann 4. apríl 2011 setti Adakris að handveði innstæðu sína á nánar tilgreindum reikningi hjá MP banka hf. Með yfirlýsingu 12. sama mánaðar veitti Adakris bankanum veð í almennum kröfum sem félagið átti á hendur Reykjavíkurborg vegna tveggja verksamninga vegna Sæmundarskóla annars vegar og Norðlingaskóla hins vegar. Reykjavíkurborg var tilkynnt um veðsetninguna sama dag og í tilkynningunni komu fram fyrirmæli um að greiðslur samkvæmt verksamningunum skyldu greiddar inn á fyrrnefndan reikning hjá MP banka.

Óumdeilt er að ákærði var í forsvari fyrir Adakris á þeim tíma sem um ræðir. Hafði hann forgöngu um að að leitað var til MP banka á sínum tíma. Ákærði viðurkenndi fyrir dómi að eftir að lokauppgjör fór fram á milli félagsins og Reykjavíkurborgar í kjölfar riftunar verksamninganna hefði hann tekið ákvörðun um og beint tilmælum til starfsmanna framkvæmda- og eignasviðs Reykjavíkurborgar um greiðslu andvirðis tveggja lokauppgjöra vegna verksamninganna, samtals 50.105.000 krónur, inn á bankareikning Adakris hjá Íslandsbanka. Fær það stoð í framburði vitna og gögnum málsins.

Varnir ákærða eru á því reistar að háttsemi hans hafi ekki verið ólögmæt enda hafi veðréttindi MP banka hf. ekki náð til krafna vegna lokauppgjöranna. Ráðstöfun greiðslnanna hafa því ekki raskað réttindum bankans. Það fyrirkomulag sem hafi verið viðhaft vegna fjármögnunar þeirra verka sem Adakris hefði tekið að sér fyrir Reykjavíkurborg hefði aðeins verið vegna samþykktra reikninga og því ótengt lokauppgjörinu. Þá hafi háttsemi hans ekki verið saknæm enda hafi hann ekki haft ásetning til þess að brjóta gegn betri rétti bankans.

Framangreind ráðstöfun ákærða samræmdist ekki því samkomulagi sem hann hafði áður gert við MP banka samkvæmt framangreindum yfirlýsingum. Mátti ákærða vera ljóst að ráðstöfun hans fæli í sér fjártjónshættu fyrir bankann enda gat hann á engan hátt litið svo á að bankinn væri samþykkur ráðstöfuninni án samráðs við fulltrúa bankans. Gildir hér einu þó að hann hafi á sínum tíma ekki ritað eigin hendi undir handveðsyfirlýsingu og yfirlýsingu um veð í almennum fjárkröfum enda var það gert í umboði Adakris af þar til bærum aðila og með vitund og vilja ákærða.

Með háttsemi sinni braut ákærði gegn veðréttindum bankans en brot hans var fullframið er fyrirmælum var beint til Reykjavíkurborgar um að leggja lokagreiðslurnar inn á annan reikning en þann sem upphaflega var samið um, en sá var þá yfirdreginn. Þar sem fullframningarstig 250. gr. almennra hegningarlaga er fært fram þarf ekki að sýna fram á að raunverulegt tjón hafi af hlotist heldur er nægilegt að háttsemin feli í sér verulega fjártjónshættu. Sú var raunin í þessu tilviki, eins og áður segir. Því hefur það hvorki áhrif við sakarmat í máli þessu hvort einstakir reikningar í tengslum við verkin sem ákærði tók að sér hafi verið samþykktir eða ekki né hvort þeir hafi verið hluti af lokauppgjöri vegna þeirra. Lokauppgjörin voru sannarlega afsprengi þeirra verka sem ákærði hafði tekið að sér og gat hann ekki litið svo á sem þau væru undanskilin og veðsetning MP banka niður fallin.

Samkvæmt framansögðu hefur ákærði gerst sekur um skilasvik og er háttsemi hans rétt heimfærð til refsiákvæða í ákæru.

II.

Refsiákvörðun

Ákærðu hafa samkvæmt framlögðum sakavottorðum ekki áður gerst sekir um refsiverðan verknað.

Við ákvörðun refsingar er litið til þess að um stórfelld skattalagabrot var að ræða og er í þessu sambandi litið til fjárhæða þeirra sem undan voru dregnar, en þær voru verulegar í tilviki ákærða Ágústs Alfreðs. Hliðsjón er höfð af 77. gr. almennra hegningarlaga í hans tilviki. Þykir refsing Ágústs Alfreðs hæfilega ákveðin fangelsi í tvö ár og refsing X fangelsi í þrjá mánuði.

Skilyrði eru til þess að fresta fullnustu refsingar ákærðu skilorðsbundið eins og nánar greinir í dómsorði. Í því sambandi er litið til þess hve langt er um liðið frá því að brot ákærðu voru framin. Þá varð óútskýrður dráttur í tengslum við III. kafla ákæru er varðar ákærða Ágúst Alfreð, en ekki verður annað séð en að rannsókn hafi að verið að mestu lokið á árinu 2015.

Ákærðu verða samhliða skilorðsbundinni refsingu dæmdir til greiðslu sektar samkvæmt 2. mgr. 30. gr. laga um staðgreiðslu opinberra gjalda og 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt. Verður sekt miðuð við lögbundið lágmark í samræmi við kröfu ákæruvaldsins, eða tvöfalda skattfjárhæð af þeirri fjárhæð sem vangreidd var eða samtals 237.623.978 kr. hvað ákærða Ágúst Alfreð varðar en 6.571.309 kr. hvað varðar ákærða X, sem greiðist til ríkissjóðs, en ella sæti Ágúst Alfreð fangelsi í 360 daga en X í 120 daga.

Ákærði Ágúst Alfreð greiði málsvarnarlaun skipaðs verjanda síns, Gunnars Egils Egilssonar lögmanns, 3.162.000 kr., og málsvarnarþóknun Guðmundar Ingólfssonar lögmanns, 84.320 kr., vegna þeirrar vinnu sem hann innti af hendi á rannsóknarstigi.

Ákærði X, greiði málsvarnarlaun skipaðs verjanda síns, Ólafs Eiríkssonar lögmanns, 843.200 kr., og Daða Elíassonar lögmanns, 737.800 kr., vegna vinnu hans á rannsóknarstigi og að hluta eftir málshöfðun.

Sigríður Hjaltested héraðsdómari kveður upp dóm þennan.

D ó m s o r ð:

Ákærði, Ágúst Alfreð Snæbjörnsson, sæti fangelsi í tvö ár en fresta skal fullnustu refsingarinnar og hún falli niður að liðnum tveimur árum frá birtingu dóms þessa haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga.

Ákærði Ágúst Alfreð greiði 237.623.978 krónur í sekt til ríkissjóðs innan fjögurra vikna frá birtingu dóms þessa, en sæti ella fangelsi í 360 daga.

Ákærði, X, sæti fangelsi í þrjá mánuði en fresta skal fullnustu refsingarinnar og hún falli niður að liðnum tveimur árum frá uppkvaðningu dóms þessa haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga.

Ákærði X greiði 6.571.309 krónur í sekt til ríkissjóðs innan fjögurra vikna frá uppkvaðningu dóms þessa, en sæti ella fangelsi í 120 daga.

Ákærði Ágúst Alfreð greiði málsvarnarlaun skipaðs verjanda síns, Gunnars Egils Egilssonar lögmanns, 3.162.000 krónur, og málsvarnarþóknun Guðmundar Ingólfssonar lögmanns, 84.320 krónur.

Ákærði X greiði málsvarnarlaun skipaðs verjanda síns, Ólafs Eiríkssonar lögmanns, 843.200 krónur, og Daða Elíassonar lögmanns, 737.800 krónur.