Dómur Landsréttar 6. mars 2020 í máli nr. 474/2019

Dómur föstudaginn 6. mars 2020.

Mál nr. 474/2019:

Ákæruvaldið

(Jón H. B. Snorrason saksóknari)

gegn

Fríðu Maríönnu Stefánsdóttur

(Sævar Þór Jónsson lögmaður)

Lykilorð

Virðisaukaskattur. Staðgreiðsla opinberra gjalda. Sekt. Vararefsing. Skilorð.

Útdráttur

F var sakfelld fyrir brot gegn 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt og 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda með því að hafa á nánar tilgreindum tímabilum í starfi sínu sem stjórnarmaður og prókúruhafi R ehf. látið hjá líða að standa ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri R ehf., skilagreinum félagsins vegna staðgreiðslu opinberra gjalda og staðgreiðslu sem haldið var eftir af launum starfsmanna félagsins. Við ákvörðun refsingar var litið til sakaferils F og refsing hennar ákveðin fangelsi í átta mánuði en fullnustu refsingarinnar frestað skilorðsbundið í tvö ár. Þá var henni gert að greiða 50.500.000 króna sekt í ríkissjóð innan fjögurra vikna frá birtingu dómsins en sæta ella 12 mánaða fangelsi í stað sektarinnar.

Dómur Landsréttar

Mál þetta dæma landsréttardómararnir Aðalsteinn E. Jónasson, Eiríkur Jónsson og Hervör Þorvaldsdóttir.

Málsmeðferð og dómkröfur aðila

1 Ríkissaksóknari skaut málinu til Landsréttar 20. júní 2019 í samræmi við yfirlýsingu ákærðu um áfrýjun. Áfrýjað er dómi Héraðsdóms Norðurlands eystra 3. júní 2019 í málinu nr. S-105/2018.

2 Ákæruvaldið krefst staðfestingar hins áfrýjaða dóms.

3 Ákærða krefst þess aðallega að fyrsta lið ákæru verði vísað frá héraðsdómi en sýknu að öðru leyti.

Til vara krefst hún sýknu en að því frágengnu að refsing verði milduð og fésekt lækkuð.

Niðurstaða

4 Ákærða hefur neitað sök og vísað til þess að hún hafi látið bókara Reisum byggingarfélags ehf. um allt bókhald og að skila inn skýrslum til skattyfirvalda. Ákærða var stjórnarmaður og eini prókúruhafi félagsins á því tímabili sem ákært er fyrir. Samkvæmt framburði hennar fyrir héraðsdómi annaðist hún að minnsta kosti að hluta skil þeirra gagna til skattyfirvalda sem ákæra lýtur að og ljóst er af framburði hennar að henni var kunnugt um skattskil félagsins. Þá bar bókari félagsins, B, fyrir héraðsdómi að ákærða hefði útbúið staðgreiðsluskilagreinar fyrir félagið árin 2010 til 2012. B bar og að hún sjálf hefði ekki borið ábyrgð á að skila staðgreiðslu til ríkissjóðs og hvorki haft aðgang að bankareikningum félagsins né haft prókúru þess. Með þessum athugasemdum en að öðru leyti með vísan til forsendna hins áfrýjaða dóms verður hann staðfestur.

5 Ákærða verður dæmd til að greiða allan áfrýjunarkostnað málsins, þar með talin málsvarnarlaun skipaðs verjanda síns fyrir Landsrétti, sem ákveðin verða að meðtöldum virðisaukaskatti, eins og nánar greinir í dómsorði.

Dómsorð:

Hinn áfrýjaði dómur skal vera óraskaður.

Ákærða, Fríða Maríanna Stefánsdóttir, greiði allan áfrýjunarkostnað málsins, 624.216 krónur, þar með talin málsvarnarlaun verjanda síns, Sævars Þórs Jónssonar lögmanns, 545.600 krónur.

Dómur Héraðsdóms Norðurlands eystra 3. júní 2019

Mál þetta, sem var dómtekið 8. apríl síðastliðinn, er höfðað með ákæru héraðssaksóknara útgefinni 5. júlí 2018, á hendur ákærðu, Fríðu Maríönnu Stefánsdóttur, kennitala […], […], „fyrir meiri háttar brot gegn skattalögum sem daglegum stjórnanda og prókúruhafa einkahlutafélagsins Reisum byggingarfélag, kt. […], (nú afskráð) með því að hafa:

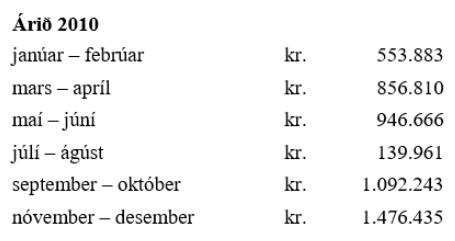

1. Eigi staðið skil á virðisaukaskattsskýrslum einkahlutafélagsins á lögmæltum tíma vegna uppgjörstímabilanna janúar – febrúar rekstrarárið 2010 til og með júlí – ágúst rekstrarárið 2012 og hafa eigi staðið ríkissjóði skil á virðisaukaskatti einkahlutafélagsins vegna sömu uppgjörstímabila, í samræmi við fyrirmæli IX. kafla laga nr. 50/1988 um virðisaukaskatt, samtals að fjárhæð kr. 16.195.482, sem sundurliðast sem hér greinir:

2. Eigi staðið ríkissjóði skil á skilagreinum einkahlutafélagsins vegna staðgreiðslu opinberra gjalda á lögmæltum tíma vegna greiðslutímabilanna maí rekstrarárið 2010 til og með mars rekstrarárið 2011 og maí rekstrarárið 2011 til og með september rekstrarárið 2012 og hafa eigi staðið ríkissjóði skil á staðgreiðslu sem haldið var eftir af launum starfsmanna einkahlutafélagsins vegna allra framangreindra greiðslutímabila auk apríl rekstrarárið 2011 í samræmi við fyrirmæli III. kafla laga nr. 45/1987 um staðgreiðslu opinberra gjalda, samtals að fjárhæð 9.043.088, sem sundurliðast sem hér greinir:

Framangreind brot ákærðu teljast varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig: a) 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, sbr. 3. gr. laga nr. 42/1995 og 3. gr. laga nr. 134/2005, að því er varðar 1. tölulið ákæru. b) 2. mgr. 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sbr. 2. gr. laga nr. 42/1995 og 1. gr. laga nr. 134/2005, að því er varðar 2. tölulið ákæru.

Þess er krafist að ákærða verði dæmd til refsingar og til greiðslu alls sakarkostnaðar.“

Kröfur ákærðu: Ákærða krefst þess aðallega að ákærulið 1 verði vísað frá dómi og að hún verði sýknuð að öðru leyti. Til vara krefst ákærða sýknu af kröfum ákæruvaldsins. Til þrautavara krefst ákærða vægustu refsingar sem lög leyfa. Verjandi ákærðu krefst þóknunar sem greidd verði úr ríkissjóði.

I

Ákæra í málinu er byggð á lögreglurannsókn sem fram fór á grundvelli bréfs skattrannsóknarstjóra ríkisins til héraðssaksóknara 24. nóvember 2017 og þeirra rannsóknargagna sem því fylgdu. Ákærða, sem er rekstrarfræðingur að mennt, stofnaði Reisum byggingarfélag ehf. í ágúst 2009. Ákærða var kjörin í stjórn félagsins á aðalfundi 5. ágúst 2009 og hafði prókúru fyrir félagið. Tilgangur félagsins, sem var […], var húsasmíði og önnur byggingarstarfsemi og fólst starfsemin í að reisa íbúðarhús úr timbri og selja. Var starfsmannafjöldi breytilegur eftir verkefnastöðu hverju sinni. Starf ákærðu fólst aðallega í að hafa yfirumsjón með öflun aðfanga, samskiptum við starfsmenn og aðra verktaka. Þá reiknaði ákærða út laun starfsmanna og kom bókhaldsgögnum til bókara félagsins sem annaðist skil á skýrslum og skilagreinum vegna opinberra gjalda. Með úrskurði Héraðsdóms Norðurlands eystra uppkveðnum 19. október 2012 var bú Reisum byggingarfélags ehf. tekið til gjaldþrotaskipta og var A lögmaður skipaður skiptastjóri búsins. Lauk skiptum búsins 26. september 2016 og var félagið afskráð í kjölfarið. Rannsókn málsins hófst á grundvelli tilkynningar skiptastjóra þrotabús Reisum byggingarfélags ehf. í bréfi 28. september 2016 til héraðssaksóknara. Var tilkynningin framsend skattrannsóknarstjóra ríkisins með bréfi 5. október 2016. Með bréfi 11. janúar 2017 var ákærðu tilkynnt um að hafin væri rannsókn skattrannsóknarstjóra á skilum Reisum byggingarfélags ehf. á afdreginni staðgreiðslu opinberra gjalda vegna tilgreindra tímabila áranna 2010, 2011 og 2012 og innheimtum virðisaukaskatti vegna tilgreindra tímabila sömu ára. Með bréfi 13. júlí 2017 var ákærðu tilkynnt um lok rannsóknar og fyrirhugaða ákvörðun embættisins um refsimeðferð málsins. Var ákærðu veittur 15 daga frestur til að tjá sig um fyrirhugaða ákvörðun. Ákærða sendi embættinu athugasemdir í bréfi 25. júlí 2017. Með bréfi skattrannsóknarstjóra ríkisins 24. nóvember 2017 var ákærðu tilkynnt um þá ákvörðun embættisins um að vísa málinu til héraðssaksóknara. Ákærða gaf skýrslu hjá skattrannsóknarstjóra 10. apríl 2017 vegna rannsóknar á skattskilum Reisum byggingarfélags ehf. Þann 22. febrúar 2018 gaf ákærða skýrslu hjá héraðssaksóknara vegna málsins. Ákæra var gefin út 5. júlí 2018 á hendur ákærðu og var málið þingfest 16. ágúst sama ár. Lýsti ákærða yfir sakleysi sínu. Greinargerð ákærðu í málinu var lögð fram 4. október 2018. Við munnlegan flutning málsins leiðrétti fulltrúi ákæruvaldsins rangan útgáfudag ákærunnar sem sögð er útgefin 5. júlí 2017 í stað 2018.

II

Ákærða lagði fram skriflega greinargerð í málinu samkvæmt heimild í 1. mgr. 165. gr. laga nr. 88/2008 um meðferð sakamála. Þar segir meðal annars að rannsókn og ákæra sé miklum annmörkum háð og því beri að vísa 1. ákærulið frá dómi. Vísar ákærða til þess að rannsakendur hafi ekki virt grunnreglu sakamálaréttarfars um hlutlægni. Ekki hafi verið rannsakað hvort virðisaukaskattur hafi innheimst af útistandandi kröfum félagsins, sbr. 53. og 54. gr. laga nr. 88/2008 um meðferð sakamála. Hafi félagið tekið að sér ýmis verk skömmu fyrir gjaldþrotið sem það hafi ekki fengið greitt fyrir. Félagið hafi orðið gjaldþrota 19. október 2012, eða skömmu eftir lok þeirra uppgjörstímabila sem ákæran taki til. Ekki liggi fyrir að rannsóknin hafi beinst að óinnheimtum viðskiptakröfum félagsins. Seljanda sé heimilt að draga frá uppgjöri af skattskyldri veltu ákveðið hlutfall af töpuðum útistandandi kröfum, sbr. 2. tölulið 5. mgr. 13. gr. laga um virðisaukaskatt. Enn fremur er byggt á því að 1. ákæruliður sé ekki svo ákveðinn og ljós að unnt sé að fella dóm á það sem þar greinir. Verði ekki fallist á kröfu um frávísun er af hálfu ákærðu krafist sýknu af kröfum ákæruvaldsins. Um ábyrgð ákærðu er vísað til 44. gr. laga nr. 138/1994 um einkahlutafélög. Þrátt fyrir ríka ábyrgð stjórnarmanna beri þeir ekki hlutlæga refsiábyrgð samkvæmt lögum um virðisaukaskatt eða lögum um staðgreiðslu opinberra gjalda. Þvert á móti verði ákæruvaldið ávallt að sanna ásetning eða í það minnsta stórkostlegt hirðuleysi af þeirra hálfu vegna vanskila á vörslusköttum. Hafnar ákærða því að hún hafi gerst sek um þau brot sem henni eru gefin að sök í ákæru. Sönnunarbyrðin um sekt ákærðu og atvik sem telja má henni í óhag hvílir á ákæruvaldinu, sbr. 108. gr. laga nr. 88/2008 um meðferð sakamála. Verði ákærðu ekki gert áfelli nema að hafið sé yfir skynsamlegan vafa að hún hafi gerst sek um þá háttsemi sem henni er gefin að sök og að skilyrði refsiábyrgðar séu uppfyllt. Byggir ákærða á því að svo sé ekki. Einnig segir að hugur ákærðu hafi aldrei staðið til þess að skila ekki virðisaukaskattsskýrslum á lögboðnum tíma eða standa ríkissjóði ekki skil á gjöldunum sjálfum. Ráðið verði af gögnum málsins að bókari félagsins og ákærða hafi fyrir misskilning litið svo á að reksturinn væri undanþeginn virðisaukaskatti. Hafi þær fengið upplýsingar frá starfsmönnum RSK um að virðisaukaskattur væri ekki lagður á sölu íbúðarhúsa sem byggingarfélag hefði reist. Loks segir að varhugavert sé að telja að ákærða hafi af ásetningi eða stórfelldu gáleysi látið hjá líða að greiða staðgreiðslu. Þvert á móti hafi ákærða samið við innheimtumann ríkissjóðs um að skuldajafna inneign félagsins á móti skuldinni. Erindinu hafi verið vísað frá eftir að félagið hafi verið tekið til gjaldþrotaskipta. Ekki séu bornar brigður á að skilagreinum hafi verið skilað of seint en því sé hafnað að það hafi verið gert af ásetningi eða stórkostlegu hirðuleysi. Þá er því hafnað að skil á skýrslum hafi verið á ábyrgð ákærðu sem telur að slíkt hafi verið í verkahring bókara félagsins. Skorti því á að uppfyllt séu skilyrði fyrir því að ákærða verði fundin sek um brot gegn 1. mgr. 262. gr. almennra hegningarlaga, sbr. 2. mgr. 30. gr. laga nr. 45/1987.

III

Ákærða skýrði frá því fyrir dómi að hún hefði verið eigandi félagsins Reisum byggingarfélag og hefði verið bæði stjórnarformaður og prókúruhafi félagsins á þeim tíma sem ákært er fyrir og allan líftíma félagsins. Ákærða kvaðst aðspurð hafa kynnt sér hvaða ábyrgð og skyldur fylgdu því að sitja í stjórn einkahlutafélags. Félagið hefði byggt einbýlishús. Daglegt hlutverk ákærðu var að sjá um reksturinn á verkstað og koma gögnum þangað sem þurfti, þar á meðal bókhaldsgögnum til bókara. Bókarinn sá um bókhaldsþáttinn og að skila inn skýrslum vegna gjalda, en ákærða kvaðst hafa útbúið launaseðla. Ákærða sagði föður sinn eitthvað hafa komið að rekstri félagsins. Vitnið B hefði séð um bókhald félagsins frá 2009 en ákærða kvaðst ekki hafa góða þekkingu á slíku. Dregist hefði að koma reikningum til bókarans til að unnt væri að gera ársreikning. Hvað varðar greiðslu reikninga sagði ákærða að skrifstofustjóri […] hefði séð um fjármál félagsins og greiðslu á reikningum. Kvaðst ákærða hafa látið hann vita með tölvupósti eða símtali hvað greiða þyrfti. Um 1. tölulið ákærunnar kvaðst ákærða aðspurð kannast við að hafa skilað skýrslunum. Bókari félagsins hefði ekki stofnað virðisaukaskattsnúmer vegna þess að félagið hefði eingöngu byggt einbýlishús sem hún hefði sagt ákærðu að bæru ekki virðisaukaskatt, þannig að ekki þyrfti að skila skýrslum, eða bara núll-skýrslum. Síðar hefði félagið fengið virðisaukaskattsnúmer. Það hefði verið ástæðan fyrir því að skýrslunum hefði ekki verið skilað á réttum tíma. Ákærða kvaðst hafa skrifað undir hluta af skýrslunum. Bókarinn hefði kynnt sér málið og sagt við ákærðu að skila þyrfti skýrslum vegna virðisaukaskatts og hefði það þá verið gert. Ákærða viðurkenndi að hún hefði ekki fylgst nógu vel með því sem hún hefði átt að fylgjast með en kvaðst hafa treyst bókaranum til að vinna þetta og taldi málið í góðum farvegi. Ákærða kannaðist við að núll-skýrslum hefði verið skilað of seint, en þeim hefði verið skilað um leið og ákærða hefði áttað sig á að félagið þyrfti að skila skýrslunum. Spurð hvort það hefði verið á ábyrgð ákærðu að skýrslunum væri skilað á réttum tíma svaraði ákærða því til að hún héldi að það væri bókarans að gera það því að hún hefði vitað að skila þyrfti 0-skýrslum á réttum tíma. Kvaðst ákærða hafa reiknað með því að þeim skýrslum sem þyrfti að skila yrði skilað og kvaðst hafa treyst bókaranum til að hafa betri skilning á þessu en ákærða sjálf. Aðspurð kvaðst ákærða ekki geta svarað því hvort þær leiðréttingarskýrslur sem skilað hefði verið vegna virðisaukaskatts væru réttar að því að varðar framtalda skattskylda veltu félagsins eins og hún væri tilgreind á þeim. Ákærða kvaðst þó reikna með að skýrslurnar sem stöfuðu frá félaginu hlytu að vera byggðar á bókhaldi félagsins þar sem þær byggðust á gögnum sem ákærða hefði skilað en ákærða treysti sér ekki til að túlka þær. Hvað varðar ákærulið 2 kvaðst ákærða hafa útbúið launaseðla fyrir starfsmenn félagsins en bókarinn hefði gengið frá skilagreinum sem vörðuðu opinberu gjöldin. Bókarinn hefði verið með veflykla til að skila skýrslunum. Um ástæðu þess að staðgreiðslu af launum hefði ekki verið skilað á lögmæltum tíma fyrir þau tímabil sem ákært er fyrir, það er frá maí 2010 til september 2012, sagði ákærða að hún og aðrir hefðu talið að inneign vegna virðisaukaskatts hefði verið næg til að mæta þeim skuldum sem voru til staðar. Um ábyrgð á því að gjöldin hefðu ekki verið greidd bar ákærða að það hefði mögulega verið bankastofnunin sem hefði brugðist. Ákærða sagði skilagreinar byggjast á bókhaldi félagsins og gefa rétta mynd af launagreiðslum félagsins. Vitnið B bókari kvaðst hafa verið skoðunarmaður Reisum byggingarfélags ehf. og hafa fært bókhald þess frá upphafi. Vitnið kvaðst aðspurt hafa rætt við ákærðu um bókhald og skattskil félagsins. Þá kvaðst vitnið halda að faðir ákærðu hefði ekki komið að fjármálum félagsins. Spurt um skil á leiðréttum virðisaukaskattsskýrslum vegna áranna 2009 og 2010 kvaðst vitnið hafa skilað þeim og skattframtölum félagsins. Það hefði verið gert í samráði við ákærðu. Þá kannaðist vitnið við að virðisaukaskattsskýrslum vegna rekstrarársins 2011 hefði ekki verið skilað fyrr en með leiðréttingarskýrslu 5. nóvember 2012. Vitnið kvaðst hafa undirritað og skilað skýrslunni í samráði við ákærðu og skattyfirvöld á Akureyri. Vitnið lét þess getið að upplýsingar sem það hefði fengið þaðan í upphafi hefðu verið mjög misvísandi sem sæist best í því að þegar fyrirtækið hefði verið tilkynnt á launagreiðendaskrá hefði ekki verið gerð krafa um að fyrirtækið yrði sett á virðisaukaskattsskrá. Spurt hvers vegna skýrslum vegna ársins 2011 hefði verið skilað seint bar vitnið að í upphafi hefði verið talið að félagið væri ekki virðisaukaskattsskylt þar sem það hefði einungis verið að byggja íbúðarhúsnæði til að selja og að íbúðarhúsnæði væri ekki virðisaukaskattsskylt. Þá hefði þetta að auki verið á þeim tíma þar sem í gildi var 100% endurgreiðsla virðisaukaskatts af vinnu á byggingarstað. Það sem gert var 2012 hefði verið eftir að vitninu var bent á að leita til löggilts endurskoðanda en ekki að leita til skattyfirvalda um það hvernig vitnið skyldi haga vinnu sinni. Vitnið greindi frá því að það hefði fengið allar upplýsingar hjá ákærðu til að geta skilað inn endurgreiðslubeiðnum sem ekki var hægt að gera án samráðs við hana þar sem öll vinna kom þar fram. Vitnið kvaðst hafa í góðri trú talið að uppfyllt væru öll skattaskil með því að skila inn leiðréttingarskýrslum og beiðnum um endurgreiðslu. Hins vegar hefðu aðeins leiðréttingarskýrslurnar verið teknar til greina en ekki endurgreiðslubeiðnirnar. Vitnið kvaðst aðspurt kannast við virðisaukaskattsskýrslur og leiðréttingar-skýrslur vegna rekstrarársins 2012 og undirritun sína þar á. Vitnið taldi leiðréttingar-skýrslurnar réttar hvað varðar framtalda skattskylda veltu félagsins eins og hún er tilgreindar á þeim og væru þær byggðar á bókhaldi félagsins. Þá sagði vitnið að endurgreiðslubeiðnir hefðu átt að núlla út leiðréttingarskýrslur og gott betur og fullyrti vitnið að engin skuld hefði verið á virðisaukaskatti. Leiðréttingarskýrslurnar hefðu verið teknar til greina en ekki endurgreiðslubeiðnir. Þar af leiðandi hefði skuldin myndast. Vitnið bar að ákærða hefði séð um að skila skilagreinum staðgreiðslu opinberra gjalda og séð um launaútreikninga hjá félaginu. Einnig að skila staðgreiðslu af launum starfsmanna. Vitnið kvaðst aðspurt ekki hafa haft aðgang að bankareikningum félagsins og aldrei hafa greitt neitt fyrir félagið nema samkvæmt skriflegu umboði. Vitnið kvaðst hafa haft aðgang að veflykli til að skila gögnum fyrir félagið til skattyfirvalda.

IV

Ekki er ágreiningur um fjárhæðir sem tilgreindar eru í ákæru. Þá liggur fyrir að ekkert hefur verið greitt inn á skuld Reisum byggingarfélags ehf. að fráteknum 22.047 krónum sem voru greiddar inn á höfuðstól staðgreiðsluskuldar félagsins á því tímabili sem rannsóknin tók til. Krafa ákærðu um að ákærulið 1 verði vísað frá dómi er á því byggð að rannsókn málsins og ákæra sé háð miklum annmörkum og enn fremur að rannsakendur hafi ekki virt grunnreglu sakamálaréttarfars um hlutlægni. Fullyrðir ákærða að ekki hafi farið fram viðhlítandi rannsókn á því hvort virðisaukaskattur hafi innheimst af útistandandi kröfum félagsins og bendir á að félagið hafi tekið að sér ýmis verk skömmu fyrir gjaldþrotið sem ekki hafi verið greitt fyrir. Svo sem fram er komið var félagið Reisum byggingarfélag úrskurðað gjaldþrota 19. október 2012 og lauk skiptum búsins 26. september 2016. Ætluðum brotum í rekstri félagsins var vísað til héraðssaksóknara og síðar skattrannsóknarstjóra ríkisins með bréfum 28. september og 5. október 2016. Rannsókn á ætluðum skattalagabrotum ákærðu hófst 11. janúar 2017 og var ákærðu tilkynnt um rannsóknina þann dag. Samkvæmt þessu hófst rannsókn málsins eftir að skiptum búsins var lokið og þar með eftir að lokið var athugun skiptastjóra á kröfum búsins og meðferð hans á þeim. Meðal málsgagna eru upplýsingar í tölvupósti skiptastjóra þrotabúsins 4. desember 2018 þar sem staðfest er að félagið hafi ekki átt útistandandi kröfur sem ekki hafi innheimst. Einnig kemur fram að skiptastjóri hafi ekki fengið allt bókhald félagsins til sín en verið í sambandi við bókara félagsins og fengið hjá henni upplýsingar eftir því sem tilefni gafst til. Samkvæmt 1. mgr. 77. gr. laga nr. 21/1991 um gjaldþrotaskipti o.fl. er hlutverk skiptastjóra að annast öll störf sem lúta að meðferð þrotabúsins og verður að því gættu sem nú er fram komið ekki séð að rannsókn lögreglu hefði skilað neinu umfram þá rannsókn sem framkvæmd var hjá skattrannsóknarstjóra og áður hjá skiptastjóra þrotabúsins. Hafði ákærða frá upphafi alla möguleika til að leggja fram gögn um rekstur félagsins sem skipt gátu máli við rannsóknina og hvernig hagað var ákvörðun um saksókn á hendur henni. Verður einnig að hafa í huga að bæði ákærða og bókari félagsins staðfestu fyrir dómi að leiðréttingarskýrslur félagsins gæfu rétta mynd af rekstri þess. Verður með engu móti séð að rannsókn lögreglu á sakargiftum samkvæmt 1. ákærulið sé áfátt og er því ekki fallist á það með ákærðu að ákvæði laga nr. 88/2008 um meðferð sakamála standi því í vegi að dómur verði lagður á sakargiftir samkvæmt nefndum tölulið í ákæru héraðssaksóknara. Þá verður ekki séð að ætlaður óskýrleiki rannsóknar og ákæru hafi komið niður á þeim vörnum ákærðu sem teflt er fram í greinargerð hennar. Önnur rök ákærðu fyrir því að vísa eigi 1. ákærulið frá dómi eru haldlaus að mati dómsins og er frávísunarkröfu ákærðu hafnað. Ákærða lýsti því fyrir dómi að hlutverk hennar hefði verið að sjá um rekstur félagsins á verkstað, en bókarinn hefði séð um að skila skýrslum vegna virðisaukaskatts og skilagreinum vegna staðgreiðslu opinberra gjalda. Ákærða kvaðst þó hafa reiknað út laun starfsmanna og undirritað einhverjar skýrslur vegna virðisaukaskatts og staðgreiðslu, en hefði ekki góða þekkingu á bókhaldi. Bókari félagsins, vitnið B, hefði haft það hlutverk og séð um bókhaldið og skil á virðisauka-skattsskýrslum og skilagreinum opinberra gjalda fyrir félagið. Þá vísaði ákærða einnig til þess að skrifstofustjóri sparisjóðs hefði séð um að greiða reikninga fyrir félagið. Aðspurð lýsti ákærða því að hún þekkti þær skyldur sem fylgja því að sitja í stjórn og hafa prókúru einkahlutafélags. Þótt ákærða hafi þannig falið öðrum að annast greiðslur reikninga og launa, svo og að skila upplýsingum vegna greiðslu skatta og gjalda til ríkissjóðs, þá leysir það ákærðu ekki undan þeirri ábyrgð sem hvílir að lögum á henni. Sama á við um misskilning sem gögn málsins staðfesta að hafi verið uppi hjá ákærðu og bókara félagsins um skyldu félagsins til að greiða virðisaukaskatt. Samkvæmt 1. og 3. mgr. 44. gr. laga nr. 138/1994 um einkahlutafélög fer félagsstjórn með málefni félags og bera stjórnarmenn einkahlutafélaga almennt ábyrgð á því að skipulag félags og starfsemi sé jafnan í réttu og góðu horfi, þar með talið að nægilegt eftirlit sé haft með bókhaldi og meðferð fjármuna félagsins. Þá skal framkvæmdastjóri einkahlutafélags, sé hann ráðinn, sjá um að bókhald félagsins sé fært í samræmi við lög og venjur. Ákærða var daglegur stjórnandi félagsins frá ágúst 2009 og þar til félagið var úrskurðað gjaldþrota. Vegna stöðu ákærðu sem stjórnarmanns og prókúruhafa félagsins hvíldi á henni rík skylda samkvæmt ákvæðum 44. gr. laga nr. 138/1994 um einkahlutafélög og bar ákærðu að annast daglegan rekstur og sjá til þess að starfsemi félagsins væri í réttu og góðu horfi. Í því fólst sú skylda ákærðu að sjá til þess og tryggja að staðin væru skil á skýrslum vegna virðisaukaskatts og skilagreinum vegna staðgreiðslu opinberra gjalda á lögmæltum tíma vegna þeirra greiðslutímabila sem um ræðir á rekstrarárunum 2010-2012 og tryggja auk þess að ríkissjóði yrðu staðin skil á virðisaukaskatti og staðgreiðslu þeirra opinberra gjalda, samkvæmt fyrirmælum í III. kafla laga nr. 50/1988 um virðisaukaskatt og III. kafla laga nr. 45/1987 um staðgreiðslu opinberra gjalda, sem haldið var eftir af launum starfsmanna félagsins. Varnir ákærðu lúta meðal annars að því að vitnið B bókari hafi borið þær starfskyldur hjá félaginu að skila skilagreinum vegna virðisaukaskatts og staðgreiðslu á réttum tíma og standa ríkissjóði skil á skattinum og afdreginni staðgreiðslu af launum starfsmanna hjá Reisum byggingarfélagi ehf. Hvað sem líður starfsskyldum vitnisins er ljóst að ákærða var stjórnarmaður og prókúruhafi félagsins og verður ekki litið fram hjá því að lögum samkvæmt hvíldu á henni tilteknar skyldur stjórnarmanns einkahlutafélags, sbr. 1. og 3. mgr. 44. gr. laga nr. 138/1994 um einkahlutafélög. Ákærðu var ljóst að með því að vera stjórnarmaður félagsins tæki hún á sig tilteknar skyldur sem hún hefur kannast við fyrir dómi og eins og fram er komið. Í þeim skyldum fólst meðal annars að sjá til þess að staðin væru skil á virðisaukaskatti og afdreginni staðgreiðslu og skilagreinum þar um. Það gerði ákærða ekki og sýndi með því stórkostlegt hirðuleysi um rekstur félagsins. Samkvæmt þessu er ekki með nokkru móti unnt að fallast á það að sýkna beri ákærðu í málinu. Verður ákærða sakfelld fyrir þá háttsemi sem henni er gefin að sök í ákærunni og eru brot hennar, sem voru fullframin á eindaga skilaskyldu, rétt heimfærð til refsiákvæða í ákæru, til 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt og 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda, með áorðnum breytingum, og teljast meiri háttar í skilningi 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940 þegar litið er til þeirrar fjárhæða sem um ræðir. Sektir í málum af þeim toga sem hér um ræðir eru bundnar lögbundnu lágmarki, sbr. 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt og 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda. Er hið lögbundna lágmark tvöföldun þeirrar skattfjárhæðar sem greiðsla er vanrækt á. Þá eiga undanþáguákvæði frá fésektarlágmarki 1. mgr. 40. gr. laga nr. 50/1988 og 2. mgr. 30. gr. laga nr. 45/1987 í engu við um þau vanskil á virðisaukaskatti og staðgreiðslu opinberra gjalda sem ákært er fyrir.

V

Ákærða er fædd í apríl 1976. Með dómi Héraðsdóms Norðurlands eystra 25. mars 2013 var ákærðu gert að sæta 30 daga fangelsi, skilorðsbundið til tveggja ára, fyrir brot gegn 1. mgr. 247. gr. almennra hegningarlaga nr. 19/1940. Refsing ákærðu fyrir það brot sem hún er nú sakfelld fyrir þykir hæfilega ákveðin fangelsi í átta mánuði. Rétt þykir að fresta fullnustu þessarar refsingar ákærðu og skal hún falla niður að liðnum tveimur árum frá uppkvaðningu dóms þessa að telja, haldi ákærða almennt skilorð 57. gr. almennra hegningarlaga. Þá verður ákærðu að auki gert að greiða sekt til ríkissjóðs, sem þykir, með vísan til þess sem áður er rakið um vanskil á greiðslu virðisaukaskatts og staðgreiðslu opinberra gjalda, hæfilega ákveðin 50.500.000 krónur, en um vararefsingu fer samkvæmt því sem í dómsorði greinir. Ákærðu verður gert að greiða þóknun skipaðs verjanda síns, Sævars Þórs Jónssonar lögmanns, sem ákveðin er að virtu umfangi málsins og með hliðsjón af tímaskýrslu verjanda, að meðtöldum virðisaukaskatti eins og greinir í dómsorði. Þá ber ákærðu að greiða útlagðan ferðakostnað verjanda. Ekki verður séð að annar sakarkostnaður hafi fallið til vegna málsins. Fyrir uppkvaðningu dómsins var gætt fyrirmæla 1. mgr. 184. gr. laga nr. 88/2008 um meðferð sakamála. Af hálfu ákæruvaldsins flutti málið Klara Dögg Steingrímsdóttir aðstoðarsaksóknari. Dóm þennan kveður upp Jón Höskuldsson héraðsdómari sem falin var meðferð málsins samkvæmt 6. mgr. 33. gr. laga nr. 50/2016 um dómstóla með bréfi dómstólasýslunnar 21. febrúar 2019.

D ó m s o r ð:

Ákærða, Fríða Maríanna Stefánsdóttir, sæti fangelsi í átta mánuði. Fresta skal fullnustu þeirrar refsingar og falli hún niður að liðnum tveimur árum frá uppkvaðningu dóms þessa að telja, haldi ákærða almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940. Ákærða greiði 50.500.000 krónur í sekt til ríkissjóðs innan fjögurra vikna frá birtingu dómsins en ella sæti ákærða í hennar stað fangelsi í 12 mánuði. Ákærða greiði þóknun skipaðs verjanda síns, Sævars Þórs Jónssonar lögmanns, 2.150.160 krónur og útlagðan ferðakostnað, 58.449 krónur.