Úrskurður Landsréttar 28 febrúar 2020 í máli nr. 684/2019

Úrskurður föstudaginn 28. febrúar 2020.

Mál nr. 684/2019:

Ákæruvaldið

(Ásmunda Björg Baldursdóttir

saksóknari)

gegn

X

(Heiðar Ásberg Atlason lögmaður, Bjarnfreður Ólafsson lögmaður, 1. prófmál)

Lykilorð

Kærumál. Skattalög. Álag. Mannréttindasáttmáli

Evrópu. Frávísunarúrskurður felldur út gildi.

Útdráttur

Felldur var

úr gildi úrskurður héraðsdóms þar sem máli ákæruvaldsins gegn X, sem áður hafði

sætt álagi skattyfirvalda vegna sömu brota, var vísað frá dómi. Var það

niðurstaða Landsréttar að fullnægt væri skilyrðum um nauðsynlega samþættingu málsmeðferðanna

í efni og tíma og því ekki brotið gegn 4. gr. 7. viðauka mannréttindasáttmála

Evrópu.

Úrskurður Landsréttar

Landsréttardómararnir Davíð Þór Björgvinsson og Þorgeir Ingi Njálsson og Eggert Óskarsson, fyrrverandi héraðsdómari, kveða upp úrskurð í máli þessu.

Málsmeðferð og dómkröfur aðila

1 Sóknaraðili skaut málinu til Landsréttar með kæru 4. október 2019, sem barst réttinum ásamt kærumálsgögnum 16. sama mánaðar. Kærður er úrskurður Héraðsdóms Reykjavíkur 4. október 2019 þar sem vísað var frá dómi máli sóknaraðila gegn varnaraðila. Kæruheimild er í t-lið 1. mgr. 192. gr. laga nr. 88/2008 um meðferð sakamála.

2 Sóknaraðili krefst þess að hinn kærði úrskurður verði felldur úr gildi og lagt verði fyrir héraðsdóm að taka málið til efnismeðferðar.

3 Varnaraðili krefst staðfestingar hins kærða úrskurðar og kærumálskostnaðar.

4 Málið var munnlega flutt fyrir Landsrétti.

Málsatvik og sönnunarfærsla

5 Málsatvik eru í stuttu máli þau að skattrannsóknarstjóri ríkisins hóf rannsókn á skattskilum varnaraðila 18. janúar 2016 vegna tekjuáranna 2010 til og með 2013. Varnaraðili gaf skýrslu hjá skattrannsóknarstjóra 15. mars 2016 og 9. desember sama ár. Y, endurskoðandi varnaraðila, gaf skýrslu hjá skattrannsóknarstjóra 7. desember sama ár en hann hafði einnig réttarstöðu sakbornings við rannsóknina. Þá gaf vitnið C skýrslu 8. sama mánaðar. Skattrannsóknarstjóri lauk rannsókn sinni með skýrslu 29. desember 2017 og var skýrslan send ríkisskattstjóra til endurákvörðunar á sköttum varnaraðila, sbr. 6. mgr. 103. gr. laga nr. 90/2003 um tekjuskatt, 21. mars 2018.

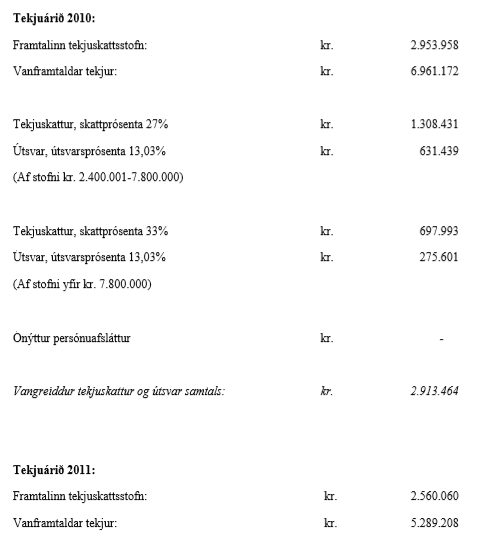

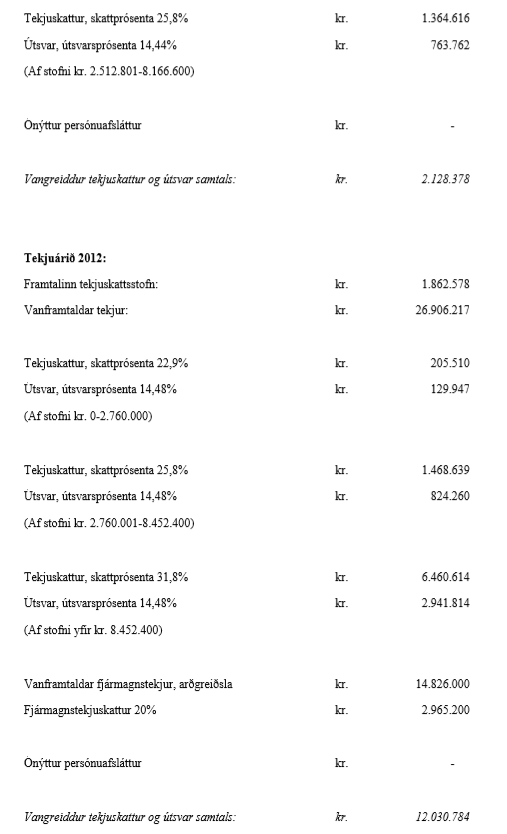

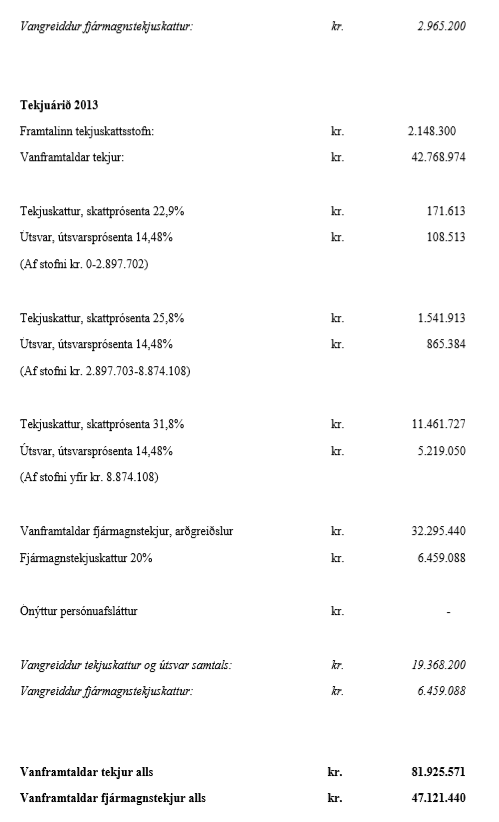

6 Með úrskurði 12. desember 2018 gerði ríkisskattstjóri breytingar á opinberum gjöldum varnaraðila fyrir gjaldárin 2011–2015. Tekjur framtaldar erlendis sættu ekki álagsbeitingu en 25% álag var lagt á vanframtalinn stofn til tekjuskatts og útsvars og vanframtalinn stofn til fjármagnstekjuskatts. Með úrskurðinum hækkaði ríkisskattstjóri tekjuskatts- og útsvarsstofn varnaraðila um 6.961.172 krónur gjaldárið 2011, um 5.289.208 krónur gjaldárið 2012, um 26.906.217 krónur gjaldárið 2013 og um 42.768.974 krónur gjaldárið 2014. Þá var fjármagnstekjuskattsstofn hækkaður um 14.826.000 krónur gjaldárið 2013 og um 39.420.440 krónur gjaldárið 2014 en fjármagnstekjuskattsstofn var lækkaður um 48.111.920 krónur og álag á þann stofn lækkað um 12.027.980 krónur gjaldárið 2015. Varnaraðili undi úrskurði ríkisskattstjóra.

7 Með bréfi 21. mars 2018 beindi skattrannsóknarstjóri máli varnaraðila til rannsóknar hjá embætti héraðssaksóknara. Kom þar fram að málið væri sent á grundvelli fyrirliggjandi gagna um rannsókn á skattskilum varnaraðila. Rannsóknin hefði leitt í ljós að varnaraðili hefði staðið skil á efnislega röngum skattframtölum til skattyfirvalda vegna tekjuáranna 2010 til og með 2013. Bréfinu fylgdi fyrrgreind skýrsla skattrannsóknarstjóra ásamt fylgiskjölum. Varnaraðili gaf skýrslu hjá héraðssaksóknara 10. júlí 2018. Að auki var tekin skýrsla af Y endurskoðanda 13. september sama ár.

8 Mál þetta var höfðað á hendur varnaraðila með ákæru héraðssaksóknara 28. febrúar 2019 fyrir meiri háttar brot gegn skattalögum er varði við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 1. mgr. 109. gr. laga nr. 90/2003 um tekjuskatt, og 2. mgr. 22. gr. laga nr. 4/1995 um tekjustofna sveitarfélaga. Í ákæru var varnaraðila gefið að sök að hafa látið undir höfuð leggjast að telja fram á skattframtölum sínum tekjur að fjárhæð 81.925.571 króna og arðgreiðslur að fjárhæð 47.121.440 krónur og komist þannig hjá greiðslu tekjuskatts og útsvars að fjárhæð 36.440.826 krónur og fjármagnstekjuskatts að fjárhæð 9.424.288 krónur.

9 Málið var þingfest 3. apríl 2019. Við fyrirtöku þess 20. maí sama ár lagði varnaraðili fram greinargerð þar sem gerð var krafa um að málinu yrði vísað frá dómi. Flutningur um frávísunarkröfuna fór fram í þinghaldi 12. september 2019. Var krafan meðal annars á því byggð að með ákvörðun ríkisskattstjóra um skattálag hefði ákærða verið gerð refsing vegna brotanna sem hann væri nú ákærður fyrir. Með því að sækja þetta mál á hendur honum væri brotið gegn 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu um bann við endurtekinni málsmeðferð eða refsingu, sbr. lög nr. 62/1994. Með hinum kærða úrskurði var fallist á frávísunarkröfuna á þessum grunni. Héraðsdómur leit svo á að þar sem ákæra málsins hefði verið birt varnaraðila eftir að úrskurður ríkisskattstjóra varð endanleg niðurstaða og varnaraðili unað honum, hefði verið um endurtekna málsmeðferð að ræða sem færi í bága við 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu.

Niðurstaða

10 Samkvæmt 1. mgr. 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu skal enginn sæta lögsókn né refsingu að nýju í sakamáli innan lögsögu sama ríkis fyrir brot sem hann hefur þegar verið sýknaður af eða sakfelldur fyrir með lokadómi samkvæmt lögum og sakamálaréttarfari viðkomandi ríkis.

11 Mannréttindadómstóll Evrópu hefur kveðið upp fjölda dóma á grundvelli þessa ákvæðis. Í mörgum þeirra reynir á, með líkum hætti og í því máli sem hér er til úrlausnar, samspil stjórnsýsluviðurlaga og refsinga í ljósi reglunnar um bann við tvöfaldri málsmeðferð, sbr. dóm 8. júní 1976 í máli Engel og fleiri gegn Hollandi, ákvörðun 14. september 1999 í máli Ponsetti og Chesnel gegn Frakklandi, ákvörðun 14. september 2004 í máli Rosenquist gegn Svíþjóð, ákvörðun 1. febrúar 2007 í máli Storbråten gegn Noregi, ákvörðun 1. febrúar 2007 í máli Mjelde gegn Noregi, ákvörðun 11. desember 2007 í máli Haarvig gegn Noregi, dóm 10. febrúar 2009 í máli Zolotukhin gegn Rússlandi, dóm 16. júní 2009 í máli Ruotsalainen gegn Finnlandi, dóm 25. júní 2009 í máli Maresti gegn Króatíu, dóm 14. janúar 2010 í máli Tsonyo Tsonev gegn Búlgaríu, dóm 15. nóvember 2016 í máli A og B gegn Noregi og dóm 18. maí 2017 í máli Jóns Ásgeirs Jóhannessonar og fleiri gegn Íslandi.

12 Dómaframkvæmd Mannréttindadómstóls Evrópu sem lýtur að því álitaefni sem hér er til úrlausnar hefur tekið breytingum. Hún er atviksbundin og skortir að nokkru á skýr viðmið og meginreglur sem veitt geta dómstólum aðildarríkja virka leiðsögn um rétta skýringu reglunnar og hvernig henni verður beitt um atvik einstakra mála. Beiting reglunnar af hálfu dómstóla samningsríkjanna kallar á margþætt mat með það að markmiði að grundvallarréttindi einstaklinga séu virt og í því efni sé tekið mið af dómaframkvæmd Mannréttindadómstóls Evrópu á hverjum tíma. Þetta á ekki eingöngu við um regluna um bann við tvöfaldri málsmeðferð samkvæmt 1. mgr. 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu heldur einnig jafnræðisreglu 65. gr. stjórnarskrárinnar, sbr. og 14. gr. mannréttindasáttmála Evrópu, þar sem mjög atviksbundin dómaframkvæmd getur leitt til þess að mál sem í öllum meginatriðum, sem máli skipta, eru sambærileg fá engu að síður mismunandi meðferð.

13 Þeir dómar Mannréttindadómstóls Evrópu sem helst verður litið til við úrlausn máls þessa eru dómur í máli A og B gegn Noregi frá 15. nóvember 2016 og dómur í máli Jóns Ásgeirs Jóhannessonar og fleiri gegn Íslandi frá 18. maí 2017. Fyrrnefndi dómurinn felur í sér að ákvæði 4. gr. 7. samningsviðaukans er skýrt á þann veg að það útiloki ekki beitingu staðlaðs skattálags hjá skattyfirvöldum vegna vangreiðslu skatta í alvarlegri málum þar sem jafnframt gæti verið viðeigandi að efna til saksóknar fyrir refsivert brot. Í slíkum tilvikum þyrfti rekstur málanna þó að vera nægilega tengdur að efni til og í tíma til að úr yrði samþætt heild, allt í því skyni að meðalhófs væri gætt og hin samþætta málsmeðferð legði ekki óhóflegar byrðar á viðkomandi.

14 Síðan þessir dómar voru kveðnir upp hefur Mannréttindadómstóll Evrópu kveðið upp tvo dóma í málum gegn Íslandi þar sem reynir á tvöfalda málsmeðferð. Annars vegar í máli Ragnars Þórissonar 12. febrúar 2019 og hins vegar í máli Bjarna Ármannssonar 16. apríl 2019. Í báðum þessum málum var íslenska ríkið talið brotlegt við ákvæði 1. mgr. 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu. Enn fremur hefur dómstóllinn tekið eina ákvörðun um málsmeðferðarhæfi, sbr. mál Matthildar Ingvarsdóttur gegn Íslandi 17. janúar 2019. Síðastgreinda málinu var vísað frá þar sem kæran var talin bersýnilega illa ígrunduð. Dómar þessir voru kveðnir upp af nefnd þriggja dómara á grundvelli 1. mgr. 26. gr. mannréttindasáttmála Evrópu. Í a-lið 1. mgr. 28. gr. sáttmálans segir að nefnd sé heimilt að lýsa kæru ótæka eða fella af málaskrá sinni þegar unnt sé að taka slíka ákvörðun án frekari skoðunar. Þá segir í blið greinarinnar að nefnd þriggja dómara geti lýst kæru tæka og fellt um leið dóm um efni hennar ef þegar hefur verið fjallað um úrlausnarefnið sem málið snýst um og varðar túlkun eða beitingu ákvæða samningsins eða samningsviðauka við hann í staðfestri dómaframkvæmd dómstólsins. Í nefndum dómum og ákvörðun þriggja dómara nefndar í málum gegn Íslandi er aðallega vísað til dóms í máli A og B gegn Noregi 15. nóvember 2016 og dóms í máli Jóns Ásgeirs Jóhannessonar og fleiri. gegn Íslandi 18. maí 2017. Þetta verður að skilja svo að dómarnir og ákvörðunin feli aðeins í sér beitingu staðfestrar dómaframkvæmdar en hafi ekki að geyma sérstök nýmæli sem geti gefið innlendum dómstólum tilefni til að hverfa frá innlendri dómaframkvæmd sem einnig er byggð á ítarlegri greiningu Hæstaréttar Íslands á framangreindum dómum Mannréttindadómstóls Evrópu.

15 Þannig er í dómi Hæstaréttar 21. september 2017 í máli nr. 283/2016 leitast við að beita þeim sjónarmiðum og viðmiðum sem fram koma í þessum dómum Mannréttindadómstóls Evrópu. Í dóminum kemur fram að við mat á því hvort málsmeðferð teljist nægilega samþætt að efni til beri í fyrsta lagi að líta til þess hvort meðferð seinna málsins hafi verið til fyllingar eða viðbótar meðferð hins fyrra, í öðru lagi hvort hin tvíþætta málsmeðferð hafi verið fyrirsjáanleg afleiðing þeirrar háttsemi sem um ræðir, í þriðja lagi hvort leitast hafi verið við af fremsta megni að forðast endurtekna öflun og mat sönnunargagna og í fjórða lagi hvort í síðari málsmeðferðinni hafi verið tekið tillit til þeirra viðurlaga sem áður voru á lögð.

16 Við mat á því hvort rekstur mála teljist nægilega samþættur í tíma sé ekki gerð krafa um að meðferð beggja mála hafi farið fram samhliða frá upphafi til enda en þó þurfi tímaleg tengsl að vera nægilega náin til að koma í veg fyrir óhóflegt óhagræði, óvissu og tafir vegna málareksturs sem dregst yfir lengri tíma. Jafnframt er því slegið föstu að þrátt fyrir að orðalag ákvæðisins gefi til kynna að um endanlega ákvörðun þurfi að vera að ræða í fyrra málinu, en það hefur í framkvæmd mannréttindadómstólsins verið metið með tilliti til þess hvort kæru- eða málshöfðunarfrestir séu liðnir, sé í málum af þessu tagi ekki nauðsynlegt að taka afstöðu til þess hvort eða hvenær ákvörðun sé orðin endanleg þar sem það hafi ekki áhrif á mat á því hvort nægileg tengsl, í framangreindum skilningi, séu á milli meðferðar málanna.

17 Við úrlausn þessa máls verður þessi dómur Hæstaréttar ásamt þeim sjónarmiðum sem hann er reistur á, sem taka mið af dómaframkvæmd Mannréttindadómstóls Evrópu, lagður til grundvallar.

18 Af dómi Hæstaréttar leiðir að beiting stjórnsýsluviðurlaga í formi álags á vantalinn skattstofn felur í sér sakamál í merkingu 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu og að um sama brot í skilningi ákvæðisins sé að ræða ef sömu atvik eða að öllu verulegu leyti sambærileg atvik liggja til grundvallar endurtekinni saksókn eða refsingu. Verður því að meta hvort samþætting stjórnsýslumeðferðar og dómsmeðferðar sé nægileg að efni til og í tíma til að málsmeðferðin í heild teljist ekki brot á 1. mgr. 4. gr. 7. samningsviðaukans.

Um efnislega samþættingu

19 Við mat á því hvort efnisleg samþætting sé nægileg ber fyrst að líta til þess hvort meðferð seinna málsins sé til fyllingar eða viðbótar meðferð hins fyrra, í öðru lagi hvort hin tvíþætta málsmeðferð hafi verið fyrirsjáanleg afleiðing þeirrar háttsemi sem um ræðir, í þriðja lagi hvort leitast hafi verið við af fremsta megni að forðast endurtekna öflun og mat sönnunargagna og í fjórða lagi hvort í síðari málsmeðferðinni hafi verið tekið tillit til þeirra viðurlaga sem áður voru á lögð.

20 Varðandi það hvort hin tvíþætta málsmeðferð hafi verið fyrirsjáanleg afleiðing þeirrar háttsemi sem um ræðir er til þess að líta að þau viðurlög sem varnaraðila var gert að sæta og þau sem hann kann að sæta verði hann sakfelldur í sakamálinu fyrir dómstólum voru fyrirsjáanleg sem úrræði samkvæmt íslenskum rétti vegna brota á skattalögum. Þá hafði varnaraðili á öllum stigum málsins vitneskju frá skattyfirvöldum um í hvaða farveg mál hans væru lögð. Jafnframt leiðir af 109. gr. laga nr. 90/2003 að við ákvörðun refsingar í sakamálinu skuli tillit tekið til þess álags sem varnaraðili hefur sætt hjá skattyfirvöldum.

21 Hin þrjú skilyrðin eru nátengd og þykir mega fjalla um þau í einu lagi. Í framangreindum dómi Hæstaréttar, þar sem reyndi á málsmeðferð samkvæmt lögum nr. 90/2003, var lagt til grundvallar að málarekstur hjá skattyfirvöldum hefði að markmiði að leiða í ljós annað en það sem lögregla rannsakar og dómstólar dæma um vegna sama skattalagabrots. Að auki væru viðurlög ólík og skilyrði fyrir beitingu þeirra mismunandi. Samkvæmt þessu yrði að leggja til grundvallar hvað hina lagalegu umgjörð varðaði að meðferð sakamáls sem leitt getur til sakfellingar skattþegns væri, samkvæmt viðmiðum Mannréttindadómstóls Evrópu hvað efni varðar, til fyllingar eða viðbótar málsmeðferð skattyfirvalda. Því var jafnframt slegið föstu að það gæti verið hluti af efnislega samþættri málsmeðferð sem stæðist kröfur 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu þegar rannsókn lögreglu byggðist á rannsókn skattrannsóknarstjóra en nauðsynlegt reyndist að afla viðbótargagna um einhverja þætti máls, sem ekki hefðu verið rannsakaðir nægilega af skattyfirvöldum. Þá yrði ekki séð að sú rannsókn sem saksóknari ákvað að ráðast í hefði verið ónauðsynleg endurtekning fyrri málsmeðferðar, heldur hefði verið um að ræða rekstur tveggja aðskilinna mála sem mynduðu að efni til eina samþætta heild. Að virtum atvikum þessa máls samkvæmt fyrirliggjandi gögnum þykir mega leggja til grundvallar að sama aðstaða sé að þessu leyti uppi í því. Í því sambandi er meðal annars litið til þess, þótt það ráði ekki eitt og sér úrslitum þar sem áhersla er jafnan lögð á að forðast tvöfalda málsmeðferð, að stór hluti þeirra tekna sem varnaraðili er ákærður fyrir að hafa vantalið, eða 31.634.495 krónur, sætti engu álagi. Varnaraðili hefur því í öllu falli ekki sætt refsingu fyrir að hafa ekki réttilega talið fram þessar tekjur og yrði honum þar af leiðandi ekki gert að sæta refsingu tvisvar fyrir að hafa ekki réttilega talið þær fram þótt hann yrði sakfelldur fyrir það í refsimáli fyrir dómstólum. Enn ber að nefna að samkvæmt 1. mgr. 109. gr. laga nr. 90/2003 ber í öllu falli að draga skattálag samkvæmt 108. gr. laganna frá þeirri sektarfjárhæð sem mögulega kynni að vera dæmd í refsimáli. Verður því ekki talið að farið hafi verið á svig við reglur um meðalhóf við rekstur málanna á hendur varnaraðila.

22 Með vísan til þess sem að framan er rakið telst fullnægt skilyrði um nauðsynlega efnislega samþættingu mála varnaraðila hjá annars vegar skattyfirvöldum og hins vegar ákæruvaldi og dómstólum.

Um samþættingu í tíma

23 Við úrlausn um hvort skilyrði um samþættingu í tíma hafi verið fullnægt við rekstur mála skattyfirvalda og ákæruvalds á hendur varnaraðila þarf að leggja mat á framvindu málsmeðferðar út frá viðmiðum samkvæmt dómi Hæstaréttar 21. september 2017 í máli nr. 283/2016 sem áður er getið. Hér verður einnig tekið mið af úrskurðum Landsréttar 15. maí 2018 í máli nr. 227/2018, 20. júní 2018 í máli nr. 277/2018, 27. september 2018 í máli nr. 455/2018, 4. október 2018 í máli nr. 456/2018 og 23. október 2019 í máli nr. 443/2019.

24 Heildartími sem rekstur máls varnaraðila hefur þegar tekið er ríflega þrjú ár og átta mánuðir og er þá miðað við tímann frá því að skattrannsóknarstjóri hóf rannsókn 18. janúar 2016 þar til hinn kærði úrskurður um frávísun málsins var kveðinn upp 4. október 2019. Meðferð á máli varnaraðila hjá skattyfirvöldum tók tvö ár og 11 mánuði. Ákæra í málinu var gefin út 28. febrúar 2019, tveimur mánuðum og 16 dögum eftir að úrskurður ríkisskattstjóra um endurákvörðun opinberra gjalda var kveðinn upp 12. desember 2018 en hann varð endanlegur 12 dögum eftir að ákæra var gefin út.

25 Þegar virtur er sá tími sem rekstur mála varnaraðila var samhliða hjá skattyfirvöldum og lögreglu, ákæruvaldi og dómstólum kemur í ljós að málin voru rekin samhliða í rúma fimm mánuði, það er frá 10. júlí 2018 þegar varnaraðili gaf skýrslu hjá héraðssaksóknara, til 12. desember 2018 þegar úrskurður ríkisskattstjóra var kveðinn upp. Sakamálið hefur verið rekið eitt og sér frá 12. desember 2018.

26 Í hæstaréttarmálinu nr. 283/2016, sem leyst var úr með framangreindum dómi réttarins 21. september 2017, var sú staða uppi að ákæra hafði verið gefin út tveimur mánuðum og níu dögum eftir að úrskurður yfirskattanefndar lá fyrir. Hafði málinu verið skotið til nefndarinnar 28. febrúar 2013 og úrskurður kveðinn upp 12. mars 2014. Talið var að þessi staða hefði ekki sett sakborning í óhæfilega óvissu eða valdið óþarfa töfum á málarekstrinum. Í þessu máli liggur fyrir samkvæmt framansögðu að ákæra var gefin út tveimur mánuðum og 16 dögum eftir að úrskurður ríkisskattstjóra gekk. Í tilvitnuðum dómi Hæstaréttar segir jafnframt að Mannréttindadómstóll Evrópu hafi lagt til grundvallar að rekstur tveggja aðskilinna mála þurfi ekki að vera algjörlega samhliða frá upphafi til loka, heldur hafi ríki svigrúm til að reka málin stig af stigi þar sem slíkt helgist af hagsmunum um skilvirkni og eðlilegan framgang réttvísinnar í ljósi ólíkra samfélagslegra hagsmuna.

27 Að því virtu sem hér hefur verið rakið er það niðurstaðan að skilyrði um nauðsynlega samþættingu í tíma hafi verið fullnægt við rekstur mála ákærða hjá skattyfirvöldum annars vegar og ákæruvaldi og dómstólum hins vegar.

28 Samkvæmt öllu framansögðu hefur með rekstri málanna ekki verið brotið gegn ákvæðum 1. mgr. 4. gr. 7. samningsviðauka við mannréttindasáttmála Evrópu, sbr. lög nr. 62/1994. Verður hinn kærði úrskurður því felldur úr gildi og lagt fyrir héraðsdóm að taka málið til efnismeðferðar.

29 Kærumálskostnaður verður ekki úrskurðaður, sbr. 3. mgr. 237. gr. laga nr. 88/2008.

Úrskurðarorð:

Hinn kærði úrskurður er felldur úr gildi og lagt fyrir héraðsdóm að taka málið til efnismeðferðar.

Úrskurður Héraðsdóms Reykjavíkur föstudaginn 4. október 2019

Árið 2019, föstudaginn 4. október, er á dómþingi Héraðsdóms Reykjavíkur, sem háð er í Dómhúsinu við Lækjartorg af Guðjóni St. Marteinssyni héraðsdómara, kveðinn upp úrskurður í málinu nr. S-[...]/2019: Ákæruvaldið gegn X en málið var tekið til úrskurðar 12. september sl.

Málið er höfðað með ákæru Héraðssaksóknara, dagsettri 28. febrúar 2019, á hendur

„X, kt. [...]

[...]

1. fyrir meiri háttar skattalagabrot með því að hafa staðið skil á efnislega röngum skattframtölum gjaldárin 2011 til og með 2014, vegna tekjuáranna 2010 til og með 2013, en með því lét ákærði undir höfuð leggjast að telja fram á skattframtölum sínum tekjur að fjárhæð 81.925.571 króna frá félögunum [...] ehf., [...] Inc. og [...] Ltd., sem skattskyldar eru samkvæmt 1. tl. A-liðar 7. gr. laga um tekjuskatt nr. 90/2003, sbr. einnig 19. og 21. gr. laga nr. 4/1995 um tekjustofna sveitarfélaga, og arðgreiðslur frá [...] Ltd. að fjárhæð 47.121.440 krónur, sem skattskyldar eru skv. 4. tl. C-liðar 7. gr., sbr. 11. gr. laga nr. 90/2003 en með framangreindu komst ákærði hjá greiðslu tekjuskatts og útsvars að fjárhæð kr. 36.440.826 og fjármagnstekjuskatts að fjárhæð kr. 9.424.288, sem sundurliðast sem hér greinir:

2. Framangreind brot ákærða teljast varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 1. mgr. 109. gr. laga nr. 90/2003 um tekjuskatt, og 2. mgr. 22. gr. laga nr. 4/1995 um tekjustofna sveitarfélaga.

Þess er krafist að ákærði verði dæmdur til refsingar og til greiðslu alls sakarkostnaðar.“

Með greinargerð ákærða, dagsettri 20. maí 2019, er þess krafist að málinu verði vísað frá dómi og að allur sakarkostnaður, þ.m.t. málsvarnarlaun verjanda, verði greiddur úr ríkissjóði, en til vara að sakarkostnaður verði greiddur úr ríkissjóði að hluta.

Til stuðnings frávísunarkröfunni er á því byggt að ákærða hafi þegar verið gerð refsing vegna brotanna sem hann er nú ákærður fyrir, en ákærða hafi verið gert að greiða skatt af 25% skattaálagi sem ríkisskattstjóri lagði á hann með úrskurði, uppkveðnum 12. desember 2018, vegna sama sakarefnis og mál þetta snýst um. Ákærði telur að með því að sækja mál þetta á hendur honum í annað sinn sé brotið gegn 4. gr. 7. samningsviðauka mannréttindasáttmála Evrópu, sbr. lög nr. 62/1994 um bann við endurtekinni málsmeðferð og refsingu.

Ákæruvaldið krefst þess að frávísunarkröfunni verði hafnað og vísar því til stuðnings til dómaframkvæmdar.

Niðurstaða

Ákærði byggir frávísunarkröfu sína m.a. á þeirri málsástæðu að höfðun sakamáls þessa, með ákæru dagsettri 28. febrúar 2019, fari gegn 4. gr. 7. samningsviðauka mannréttindasáttmála Evrópu, sbr. lög nr. 62/1994. Er m.a. byggt á því að ákæra málsins hafi verið gefin út eftir að skattamáli ákærða hafi verið endanlega lokið með úrskurði ríkisskattstjóra sem kveðinn var upp 12. desember 2018, en þar voru opinber gjöld ákærða endurákvörðuð með 25% álagi á vanframtalinn stofn til tekjuskatts og útsvars og vanframtalinn stofn til fjármagnstekjuskatts vegna sömu tímabila og ákæra málsins tekur til. Álagið er samkvæmt 2. mgr. 108. gr. laga nr. 90/2003 og nam það 24.353.129 krónum.

Hinn 12. desember 2018 úrskurðaði ríkisskattstjóri um breytingar á opinberum gjöldum ákærða vegna sama sakarefnis og lýst er í ákærunni og lagði á ákærða 25% álag á vanframtalinn stofn til tekjuskatts og útsvars og vanframtalinn stofn til fjármagnstekjuskatts. Tekjur framtaldar erlendis sættu ekki álagsbreytingu og hefur því 25% álagi aðeins verið beitt á hluta vanframtalinna skattstofna samkvæmt ákærunni.

Ákærði byggir á því að úrskurður ríkisskattstjóra hafi verið fullnaðarúrskurður á stjórnsýslustigi varðandi gjaldstofn vantalinna tekna ákærða og viðurlög sem beita skal vegna þess. Ákærði undi úrskurði ríkisskattstjóra.

Í 4. gr. 7. samningsviðauka mannréttindasáttmála Evrópu segir að enginn skuli sæta lögsókn né refsingu að nýju í sakamáli, innan lögsögu sama ríkis, fyrir brot sem hann hefur þegar verið sýknaður af eða sakfelldur fyrir með lokadómi samkvæmt lögum og sakamálaréttarfari viðkomandi ríkis. Í dómaframkvæmd hefur þetta verið túlkað svo að endanleg ákvörðun viðurlaga á stjórnsýslustigi nægi og málsmeðferðin þurfi ekki í öllum tilvikum að hafa átt sér stað fyrir dómi, að tilteknum skilyrðum uppfylltum. Eitt skilyrðanna er að fyrir liggi endanleg ákvörðun um viðurlög sem megi telja refsingu í skilningi mannréttindasáttmála Evrópu. Endurákvörðun ríkisskattstjóra á sköttum ákærða og álagning 25% álags er refsing sem 4. gr. 7. samningsviðauka mannréttindasáttmálans tekur til. Þetta má einnig ráða af dómaframkvæmd. Eins og rakið var undi ákærði úrskurði ríkisskattstjóra frá 12. desember 2018.

Ákærði reisir kröfu sína um frávísun á því að með úrskurði ríkisskattstjóra og málsmeðferð hafi refsing hans orðið endanleg og öðlast neikvæð efnisleg réttaráhrif. Með útgáfu ákæru, dagsettrar 28. febrúar 2019, og með þingfestingu sakamáls á hendur honum 3. apríl 2019 hafi verið hafin önnur málssókn á hendur ákærða fyrir sömu brot og sé það í andstöðu við 4. gr. 7. samningsviðauka mannréttindasáttmálans.

Af gögnum málsins má ráða að skattamál ákærða hafi verið til meðferðar hjá ríkisskattstjóra, skattrannsóknarstjóra og héraðssaksóknara rúm þrjú ár fram að útgáfu ákæru. Við mat á tímaþáttum og hvort nægileg samþætting í tíma sé til staðar ber að leggja heildarmat á tímaþættina, en mál ákærða var rekið samhliða hjá skattyfirvöldum og lögreglu í fimm mánuði. Með hliðsjón af hinum langa tíma sem málsmeðferðin hefur tekið er það mat dómsins að ekki hafi verið sýnt fram á það að stjórnvöld hafi gert nægilega mikið til að forðast tvöfalda málsmeðferð þannig að ekki færi í bága við 4. gr. 7. samningsviðauka mannréttindasáttmála Evrópu.

Það er mat dómsins að mikil réttaróvissa sé varðandi það álitaefni sem hér er til meðferðar, þ.e. er að meta skuli hvort uppfyllt sé skilyrði um nægilega samþættingu í tíma við rekstur máls ákærða hjá skattyfirvöldum annars vegar og ákæruvaldi og dómstólum hins vegar. Einu gildir hvort horft er til fordæma íslenskra dómstóla eða dóma mannréttindadómstóls Evrópu, ekki verður með vissu ráðið af þeim hvenær samþætting í tíma er nægjanleg til að unnt sé að slá því föstu að ný málsmeðferð fyrir sama sakarefni fari ekki gegn meginreglunni sem hér um ræðir. Það er mat dómsins að mikil óvissa um þetta og réttarframkvæmd sem ekki er byggð á settum lögum heldur á túlkun dóma varðandi sjálfan grundvöll ákærunnar sé óviðunandi. Þessi réttaróvissa hefur lengi ríkt hér á landi án þess að brugðist hafi verið við eins og þarf. Það er mat dómsins að við þessar aðstæður beri ákærða að njóta vafans sem leiðir af réttaróvissunni.

Máli ákærða lauk hjá skattayfirvöldum með úrskurði ríkisskattstjóra, uppkveðnum 12. desember 2018. Þar var úrskurðað um skattamál ákærða vegna sama sakarefnis og ákæra máls þessa snýst um. Það er mat dómsins, með hliðsjón af öllu framanrituðu, að með málshöfðun þessari, þar sem ákæra málsins var birt ákærða eftir að úrskurður ríkisskattstjóra varð endanleg niðurstaða þar sem ákærði undi honum, hafi verið um endurtekna málsmeðferð að ræða sem fari í bága við 4. gr. 7. samningsviðauka mannréttindasáttmála Evrópu og verður krafa ákærða um frávísun málsins á þeim forsendum því tekin til greina.

Ríkissjóður greiði Bjarnfreði Ólafssyni lögmanni 2.256.878 króna málsvarnarlaun vegna vinnu verjandans undir rannsókn málsins og dómsmeðferð. Tekið hefur verið tillit til virðisaukaskatts við ákvörðun þóknunarinnar.

Guðjón St. Marteinsson héraðsdómari kveður upp úrskurð þennan.

Úrskurðarorð:

Máli ákæruvaldsins gegn X nr. S-[...]/2019 er vísað frá dómi.

Ríkissjóður greiði 2.256.878 króna málsvarnarlaun Bjarnfreðs Ólafssonar lögmanns.