Úrskurður yfirskattanefndar nr. 20/2020

ÚRSKURÐUR YFIRSKATTANEFNDAR

Ár 2020, miðvikudaginn 12. febrúar, er tekið fyrir mál nr. 160/2019; krafa skattrannsóknarstjóra ríkisins um að A, verði gerð sekt vegna meintra brota á skattalögum. Í málinu úrskurða Sverrir Örn Björnsson, Þórarinn Egill Þórarinsson og Bjarnveig Eiríksdóttir. Upp er kveðinn svofelldur

ú r s k u r ð u r :

I.

Með bréfi, dags. 31. október 2019, hefur skattrannsóknarstjóri ríkisins krafist þess að yfirskattanefnd taki til sektarmeðferðar mál A, fyrir brot á lögum nr. 45/1987, um staðgreiðslu opinberra gjalda, og lögum nr. 50/1988, um virðisaukaskatt, beggja með áorðnum breytingum, framin vegna rekstraráranna 2015 og 2016. Í bréfi skattrannsóknarstjóra ríkisins segir:

„A, sem framkvæmdastjóra, prókúruhafa, stjórnarmanni og daglegum stjórnanda X ehf., nú afskráð, er gefið að sök eftirfarandi:

1. Vangoldin afdregin staðgreiðsla opinberra gjalda launamanna. Vanræksla á afhendingu skilagreinar á lögmæltum tíma.

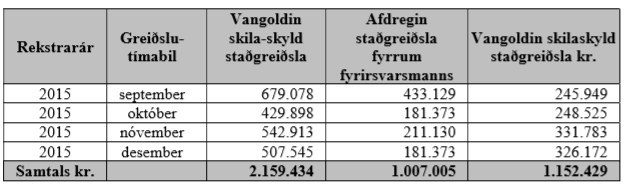

A er gefið að sök að hafa vanrækt að standa innheimtumanni ríkissjóðs skil á afdreginni staðgreiðslu opinberra gjalda launamanna X ehf., nú afskráð, vegna greiðslutímabilanna september, október, nóvember og desember rekstrarárið 2015 og janúar, febrúar, maí, júní, júlí, ágúst, september og október rekstrarárið 2016. Þá er A gefið að sök að hafa vanrækt að standa innheimtumanni ríkissjóðs skil á skilagrein vegna staðgreiðslu opinberra gjalda, vegna greiðslutímabilsins maí rekstrarárið 2016, á lögmæltum tíma. Vangoldin afdregin skilaskyld staðgreiðsla opinberra gjalda launamanna X ehf., nú afskráð, vegna framangreindra greiðslutímabila nemur samtals 3.095.110 kr., að teknu tilliti til vangreiddra launa. Fjárhæðin sundurliðast svo sem hér greinir:

Það er mat skattrannsóknarstjóra ríkisins, byggt á gögnum málsins, að þetta hafi A gert á saknæman hátt, að því er frekast verður séð af ásetningi eða í það minnsta af stórkostlegu hirðuleysi. Telst þessi háttsemi A brjóta í bága við ákvæði 1. og 2. mgr. 20. gr., sbr. 1. og 2. mgr. 15. gr. og 1. mgr. 16. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, með áorðnum breytingum, sbr. aðalreglur 1.-3. gr., 1. tölul. 5. gr., 1. mgr. 7. gr. og 1. og 3. mgr. 8. gr. þeirra laga. Framangreind háttsemi varðar A sekt samkvæmt 2. mgr. 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, með áorðnum breytingum.

2. Vangoldinn innheimtur virðisaukaskattur. Vanræksla á afhendingu virðisaukaskattsskýrslu á lögmæltum tíma.

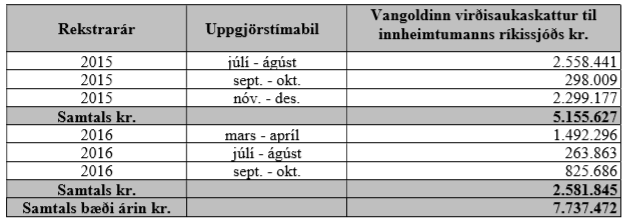

A er gefið að sök að hafa vanrækt að standa innheimtumanni ríkissjóðs skil á virðisaukaskatti, sem innheimtur var í rekstri X ehf., nú afskráð, vegna uppgjörstímabilanna júlí-ágúst, september-október og nóvember-desember rekstrarárið 2015 og mars-apríl, júlí-ágúst og september-október rekstrarárið 2016. Þá er A gefið að sök að hafa vanrækt að standa skil á virðisaukaskattsskýrslu, vegna uppgjörstímabilsins júlí-ágúst rekstrarárið 2015, á lögmæltum tíma. Vangoldinn innheimtur virðisaukaskattur til innheimtumanns ríkissjóðs vegna framangreindra uppgjörstímabila nemur samtals 7.737.472 kr. Fjárhæðin sundurliðast svo sem hér greinir:

Það er mat skattrannsóknarstjóra ríkisins, byggt á gögnum

málsins, að framangreindu hafi A komið til leiðar með saknæmum hætti, að því er

frekast verður séð af ásetningi eða í það minnsta af stórkostlegu hirðuleysi.

Telst þessi háttsemi A brjóta í bága við ákvæði 1. mgr. 15. gr. og 1. og 2.

mgr. 24. gr., sbr. aðalreglur 1. gr., 2. gr., 1. tölul. 1. mgr. 3. gr., 1. mgr.

11. gr., 1. og 2. mgr. 13. gr., 1. mgr. 14. gr. og 19. gr. laga nr. 50/1988, um

virðisaukaskatt, með áorðnum breytingum. Framangreind háttsemi varðar A sekt

samkvæmt 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, með áorðnum

breytingum. Þess er krafist að A verði

með úrskurði yfirskattanefndar gert að sæta sekt í samræmi við

framangreint.“

Af hálfu skattrannsóknarstjóra ríkisins er málavöxtum lýst í greinargerð, dags. 31. október 2019, sem fylgdi kröfugerðinni.

II.

Með bréfi yfirskattanefndar, dags. 1. nóvember 2019, var gjaldanda veitt færi á að skila vörn í tilefni af framangreindri kröfugerð skattrannsóknarstjóra ríkisins eða tilkynna sérstaklega ef hann vildi ekki hlíta því að yfirskattanefnd afgreiddi mál hans og yrði málið þá endursent skattrannsóknarstjóra ríkisins sem tæki ákvörðun um hvort því yrði vísað til opinberrar rannsóknar, sbr. 4. mgr. 31. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, og 4. mgr. 41. gr. laga nr. 50/1988, um virðisaukaskatt. Engar athugasemdir hafa borist frá gjaldanda.

III.

Með bréfi skattrannsóknarstjóra ríkisins, dags. 31. október 2019, er gerð sú krafa að gjaldanda, A, verði gerð sekt samkvæmt þargreindum ákvæðum 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, og 40. gr. laga nr. 50/1988, um virðisaukaskatt, þar sem hann hafi sem fyrirsvarsmaður X ehf., nú afskráð, vanrækt að standa skil á afdreginni staðgreiðslu opinberra gjalda launamanna félagsins tiltekin greiðslutímabil árin 2015 og 2016 og vanrækt að standa skil á virðisaukaskatti félagsins þau uppgjörstímabil árin 2015 og 2016 sem greinir í bréfinu. Gjaldandi hefur átt þess kost að koma að vörnum fyrir yfirskattanefnd í tilefni af sektarkröfu skattrannsóknarstjóra ríkisins, en engar athugasemdir hafa borist. Þar sem gjaldandi hefur ekki gert athugasemdir við meðferð máls þessa fyrir yfirskattanefnd verður að líta svo á að hann mæli því ekki í gegn að það sæti sektarmeðferð fyrir nefndinni.

Skattrannsóknarstjóri ríkisins hóf hinn 5. mars 2019 rannsókn á skattskilum X ehf. er beindist að skilum félagsins á afdreginni staðgreiðslu opinberra gjalda og innheimtum virðisaukaskatti vegna rekstraráranna 2015 og 2016. Skráður tilgangur X ehf. á þessu tímabili var hönnun, framleiðsla og sala hvers kyns fatnaðar og fylgihluta. Samkvæmt gögnum málsins var bú X ehf. tekið til gjaldþrotaskipta 11. janúar 2017 og lauk skiptum 9. maí 2017. Var félagið afskráð 24. maí 2017. Vegna rannsóknarinnar kom gjaldandi til skýrslutöku hjá skattrannsóknarstjóra ríkisins þann 3. apríl 2019. Skýrslur voru einnig teknar af C og B vegna málsins. Með bréfum, dags. 17. maí 2019, sendi skattrannsóknarstjóri gjaldanda, C og B skýrslu um rannsóknina sem þá lá fyrir, dags. sama dag, og gaf þeim kost á að tjá sig um efni hennar. Bárust skattrannsóknarstjóra athugasemdir frá tilnefndum verjanda C og umboðsmanni B. Í framhaldi af þessu tók skattrannsóknarstjóri ríkisins saman nýja skýrslu um rannsóknina, dags. 20. ágúst 2019, sem var efnislega samhljóða hinni fyrri að viðbættum kafla um lok rannsóknarinnar þar sem tekið var fram að framkomin andmæli þættu ekki gefa tilefni til breytinga á skýrslunni.

Fram kemur í skýrslu skattrannsóknarstjóra ríkisins, dags. 20. ágúst 2019, að rannsókn embættisins á staðgreiðsluskilum X ehf. hafi falist í því að bera fjárhæðir afdreginnar staðgreiðslu samkvæmt staðgreiðsluskilagreinum og sundurliðunum félagsins saman við greiðslur þess til innheimtumanns ríkissjóðs. Í skýrslunni er gerð grein fyrir þeirri niðurstöðu rannsóknarinnar að fyrirsvarsmaður X ehf. hafi ekki staðið skil innan lögboðins frests á afdreginni staðgreiðslu opinberra gjalda vegna launamanna félagsins greiðslutímabilin september, október, nóvember og desember 2015 og janúar, febrúar, maí, júní, júlí, ágúst, september og október 2016 samtals að fjárhæð 5.611.730 kr. Fram kemur að vangreidd afdregin staðgreiðsla af launum fyrirsvarsmanns félagsins, A, nemi samtals 1.007.005 kr. þau tímabil sem hér um ræðir og vangreidd afdregin staðgreiðsla af vangreiddum launum nemi 102.017 kr. Þá hafi verið vanrækt að standa skil á skilagrein staðgreiðslu opinberra gjalda á lögmæltum tíma greiðslutímabilið maí 2016. Ennfremur er tekið fram að greiddar hafi verið 98.667 kr. inn á höfuðstól staðgreiðslu vegna þeirra tímabila sem rannsóknin taki til.

Rannsókn á virðisaukaskattsskilum X ehf. var samkvæmt skýrslu skattrannsóknarstjóra ríkisins fólgin í því að bera fjárhæð innheimts virðisaukaskatts samkvæmt virðisaukaskattsskýrslum og bókhaldi félagsins saman við greiðslur þess til innheimtumanns og er rakin sú niðurstaða rannsóknarinnar að fyrrum fyrirsvarsmaður félagsins hafi ekki staðið skil á virðisaukaskatti vegna félagsins innan lögboðins frests uppgjörstímabilin júlí-ágúst, september-október og nóvember-desember 2015 og marsapríl, júlí-ágúst og september-október 2016 að fjárhæð samtals 7.737.472 kr. Þá hafi verið vanrækt að standa skil á virðisaukaskattsskýrslu á lögmæltum tíma uppgjörstímabilið júlíágúst 2015. Fram kemur að greiddar hafi verið 220.371 kr. inn á höfuðstól virðisaukaskattsskuldar vegna þeirra tímabila sem rannsóknin taki til.

Gjaldandi staðfesti við skýrslutöku hjá skattrannsóknarstjóra ríkisins 3. apríl 2019 að hann hefði verið eigandi og yfirhönnuður X ehf. Kvaðst gjaldandi hafa annast daglegan rekstur í samstarfi við stjórn og stjórnarformann, þ.e. C og B. Sagði gjaldandi að C og B hefðu stýrt fjármálum félagsins fram til 29. mars 2016. Kvaðst gjaldandi sjálfur hafa verið meira í búðinni og að hanna. Aðspurður hver hefði stýrt fjármálum félagsins eftir 29. mars 2016 sagði gjaldandi að þá hefði hann verið að ná samkomulagi við fjárfesta sem hefðu annast það. Sagði gjaldandi að fjárfestarnir hefðu komið inn í reksturinn með fjármagn og stýrt því hvert þeir fjármunir hefðu farið. Kvaðst gjaldandi þó hafa séð um að greiða skatta og reikninga félagsins eftir 29. mars 2016. Þá sagðist gjaldandi hafa séð um millifærslur til skattsins fram að 29. mars 2016 en C og B hefðu tekið ákvarðanir um hversu stjóra fjárhæð ætti að greiða. Við skýrslutökuna voru bornar undir gjaldanda fyrirliggjandi staðgreiðsluskilagreinar og virðisaukaskattsskýrslur X ehf. vegna þeirra greiðslu- og uppgjörstímabila sem rannsóknin tók til. Kvaðst gjaldandi hvorki vita hvort gögnin væru vegna X ehf. né á hverju þau væru byggð, en sagði að endurskoðandinn hefði útbúið skilagreinar og virðisaukaskattsskýrslur félagsins. Sagðist gjaldandi ekki vita hvort gögnin gæfu rétta mynd af rekstrinum. Sagði gjaldandi aðspurður að meirihluti stjórnar hefði tekið ákvörðun um að skila ekki afdreginni staðgreiðslu og innheimtum virðisaukaskatti. Gjaldanda var kynnt að samkvæmt gögnum málsins hefði staðgreiðsla opinberra gjalda að fjárhæð 5.611.730 kr. vegna launamanna X ehf. tiltekin greiðslutímabil árin 2015 og 2016 ekki verið greidd á lögmæltum tíma og að virðisaukaskattur að fjárhæð 7.737.472 kr. tiltekin uppgjörstímabil árin 2015 og 2016 hefði ekki verið greiddur á lögmæltum tíma. Gerði gjaldandi ekki athugasemdir við fjárhæðirnar. Aðspurður kvaðst gjaldandi hafa séð um greiðslur til Tollstjóra en sagðist ekki hafa óskað eftir því að greiðslum X ehf. yrði ráðstafað með sérstökum hætti.

Við skýrslutöku af C hinn 3. maí 2019 kom fram að gjaldandi, A, hefði stýrt daglegum rekstri og fjármálum X ehf. á rannsóknartímanum. Sagðist C hafa búið í Bretlandi á þeim tíma, en hann hefði starfað fyrir fjárfestingafélag tengdu 365 og að þau hefðu fjárfest í X ehf. um tíma í gegnum félagið Y. Sagði C að reksturinn hefði alfarið verið á hendi gjaldanda, A. Kvaðst C hafa komið inn í stjórn félagsins en þá hefði félagið staðið í skuld við hið opinbera. Hefðu „þeir“ gert það að skilyrði að gerð yrði greiðsluáætlun og vissi hann ekki betur en að staðið hefði verið við þá áætlun. Við skýrslutökuna voru bornar undir C fyrirliggjandi staðgreiðsluskilagreinar og virðisaukaskattsskýrslur X ehf. vegna þeirra greiðslu- og uppgjörstímabila sem rannsóknin tók til en C sagðist ekki geta svarað til um gögnin þar sem reksturinn hefði verið í höndum annarra. Við skýrslutöku af B sem fram fór 6. maí 2019 sagði B að hann hefði sest í stjórn félagsins fyrir hönd fjárfesta sem fjárfest hefðu í félaginu. Sagði B að á þessum tíma hefði gjaldandi, A, stýrt daglegum rekstri félagsins og fjármálum þess. Hefðu „þeir“ fengið veður af því um haustið 2015 að greiðsluáætlun gagnvart Tollstjóra hefði brostið og hefði þá orðið trúnaðarbrestur milli stjórnar og framkvæmdastjóra. Kapp hefði verið lagt á að koma með fjármagn inn í félagið og hefði 13,4 milljónum verið varið í greiða upp skuldir og koma á nýrri greiðsluáætlun við Tollstjóra. Sagði B að lögð hefði verið rík áhersla á að standa í skilum með greiðslur en gjaldandi, A, hefði tekið ákvörðun um að greiða ekki.

Samkvæmt 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, sbr. 3. gr. laga nr. 42/1995, er refsivert ef skattskyldur maður afhendir eigi á lögmæltum tíma virðisaukaskattsskýrslu eða virðisaukaskatt sem hann hefur innheimt eða honum borið að innheimta. Í 2. mgr. 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sbr. 2. gr. laga nr. 42/1995, er með samsvarandi hætti lýst refsivert ef launagreiðandi innir ekki af hendi þær greiðslur vegna launamanna sem hann hefur haldið eftir eða honum borið að halda eftir. Samkvæmt fortakslausum ákvæðum nefndra laga og með stoð í dómaframkvæmd Hæstaréttar Íslands, sbr. m.a. dóma Hæstaréttar 27. febrúar 1997 (H 1997:789), 25. september 1997 (H 1997:2446), 14. janúar 1999 (H 1999:79), 18. febrúar 1999 (H 1999:544 og 550), 10. júní 1999 (H 1999:2645) og 30. mars 2000 (H 2000:1422), geta fyrirsvarsmenn lögaðila unnið til refsingar með því einu að láta ógert að skila umræddum gjöldum í ríkissjóð á tilskildum tíma, enda sé huglægum refsiskilyrðum fullnægt.

Gjaldandi, A, var framkvæmdastjóri og prókúruhafi X ehf. frá 30. janúar 2015 til 29. mars 2016 og stjórnarmaður og prókúruhafi félagsins frá þeim tíma. Við skýrslutöku staðfesti gjaldandi að hafa annast daglegan rekstur félagsins og greiðslu skatta til innheimtumanns ríkissjóðs. Hið sama kom fram við skýrslutökur af C og B. Verður samkvæmt framansögðu að telja að gjaldandi hafi sem fyrirsvarsmaður X ehf. borið ábyrgð á skilum staðgreiðslu opinberra gjalda og virðisaukaskatts félagsins og er sektarkröfu skattrannsóknarstjóra ríkisins því réttilega beint að gjaldanda.

Til grundvallar niðurstöðu skattrannsóknarstjóra ríkisins um fjárhæð vangreiddrar staðgreiðslu opinberra gjalda og virðisaukaskatts X ehf. árin 2015 og 2016 liggja staðgreiðsluskilagreinar og virðisaukaskattsskýrslur sem gjaldandi hefur ekki vefengt að varði rekstur einkahlutafélagsins, sbr. skýrslutöku af gjaldanda 3. apríl 2019. Þá er komið fram að skýrslur þessar hafi verið byggðar á bókhaldsgögnum félagsins. Verður samkvæmt þessu byggt á því að staðgreiðsla opinberra gjalda og virðisaukaskattur, sem gjaldanda bar að standa skil á vegna X ehf., hafi numið þeim fjárhæðum sem greinir í skýrslu skattrannsóknarstjóra ríkisins, enda þykir ekkert hafa komið fram sem gefur tilefni til annars. Sektarkrafa skattrannsóknarstjóra í máli þessu er byggð á niðurstöðum í skýrslu embættisins að öðru leyti en því að ekki er gerð krafa um ákvörðun sektar vegna vangreiddrar staðgreiðslu að fjárhæð kr. 102.017 af vangoldnum launum og samtals 2.414.603 kr. af launum gjaldanda svo sem gerð er grein fyrir í kröfugerð.

Í skýrslu skattrannsóknarstjóra ríkisins og greinargerð með kröfugerð embættisins til yfirskattanefndar er gerð grein fyrir greiðslum X ehf. til innheimtumanns vegna staðgreiðslu, virðisaukaskatts og opinberra gjalda frá því að skuldir sem um ræðir í máli þessu vegna skilaskyldrar staðgreiðslu og virðisaukaskatts byrjuðu að myndast 6. október 2015. Fram kemur að á tímabilinu 6. október 2015 til og með 29. október 2019 voru alls greiddar 6.219.709 kr. vegna höfuðstóls staðgreiðslu opinberra gjalda og 6.181.901 kr. vegna höfuðstóls virðisaukaskatts. Var þar að hluta um að ræða greiðslur vegna greiðslu- og uppgjörstímabila sem mál þetta varðar, nánar tiltekið staðgreiðslu að fjárhæð 98.667 kr. vegna greiðslutímabilsins september 2015 og virðisaukaskatt að fjárhæð 220.371 kr. vegna uppgjörstímabilsins júlí-ágúst 2015. Eins og mál þetta er lagt fyrir af hálfu skattrannsóknarstjóra ríkisins þykir rétt að þessar fjárhæðir, sem skil voru gerð á samkvæmt framangreindu áður en mál þetta var sent yfirskattanefnd til meðferðar, komi til frádráttar fjárhæð vangreiddrar staðgreiðslu og vangreidds virðisaukaskatts samkvæmt kröfugerð skattrannsóknarstjóra ríkisins, enda er það í samræmi við það sem tíðkast hefur við meðferð hliðstæðra mála fyrir yfirskattanefnd. Verður því miðað við vangreidda staðgreiðslu að fjárhæð 2.996.443 kr. og virðisaukaskatt að fjárhæð 7.517.101 kr. í máli þessu.

Sá hluti greiðslna X ehf. á umræddu tímabili, sem innheimtumaður ríkissjóðs hefur ráðstafað til greiðslu dráttarvaxta, álags og kostnaðar, nemur 1.783.305 kr. vegna staðgreiðslu opinberra gjalda og 1.321.426 kr. vegna virðisaukaskatts. Þá kemur fram í gögnum málsins að greiðslur til innheimtumanns ríkissjóðs vegna opinberra gjalda X ehf., þ.m.t. tryggingagjalds, á þeim tíma sem hér um ræðir, námu 3.937.107 kr. og var innborgunum að hluta varið til greiðslu dráttarvaxta og kostnaðar. Aðrar greiðslur til innheimtumanns en vegna höfuðstóls staðgreiðslu og virðisaukaskatts námu því samtals 7.041.838 kr.

Með dómi Hæstaréttar Íslands 2. október 2003 (H 2003:3178), sem varðar hliðstætt mál, var því hafnað að greiðslur, sem innheimtumaður hefur ráðstafað upp í álag, dráttarvexti og kostnað, geti haft áhrif á sakarmat og komið með beinum hætti til frádráttar skattskuld sem viðurlagaákvörðun tekur til. Ekki verður talið að breyting með lögum nr. 134/2005 á refsiákvæðum laga nr. 45/1987 og nr. 50/1988 haggi þessari dómaframkvæmd. Með breytingalögum þessum er hins vegar skýrt kveðið á um það að greiðslur skattaðila á verulegum hluta skattfjárhæðar geti að uppfylltum ákveðnum skilyrðum leitt til þess að ákvæði um lágmark sektarrefsingar eigi ekki við. Samkvæmt dómum Hæstaréttar Íslands 30. mars 2006 í málunum nr. 428/2005 og 469/2005 ber að taka í þessu sambandi tillit til innborgana sem ráðstafað hefur verið til greiðslu álags vegna vangreiddrar staðgreiðslu opinberra gjalda starfsmanna og vangreidds virðisaukaskatts, svo og skuli fara á sama hátt með greiðslur vegna staðgreiðslu opinberra gjalda þess fyrirsvarsmanns sem refsiábyrgð sætir. Ekki verður annað séð en að líta megi með hliðstæðum hætti til greiðslna viðkomandi skattaðila sem innheimtumaður hefur ráðstafað upp í dráttarvexti og kostnað, og eftir atvikum til greiðslu á opinberum gjöldum, enda er það í samræmi við úrskurðaframkvæmd fyrir gildistöku laga nr. 134/2005, sbr. og fyrrgreindan dóm Hæstaréttar frá árinu 2003 og aðra dóma í hliðstæðum málum, m.a. H 2000:2387. Eins og mál þetta liggur fyrir þykir því mega taka tillit til fyrrgreindra greiðslna X ehf. að fjárhæð 7.041.838 kr. Við mat á þýðingu þeirra fyrir sektarákvörðun þykir rétt að skipta þeim hluta innborgana, sem ráðstafað var til greiðslu opinberra gjalda X ehf., í hlutfalli við fjárhæðir vangoldinnar staðgreiðslu og virðisaukaskatts sem um ræðir í málinu. Innborganir vegna staðgreiðslu opinberra gjalda teljast þá nema 2.905.412 kr. og innborganir vegna virðisaukaskatts 4.136.426 kr.

Samkvæmt framanrituðu þykir nægilega komið fram með stoð í gögnum málsins og framburði gjaldanda við skýrslutöku hjá skattrannsóknarstjóra ríkisins 3. apríl 2019 að gjaldandi hafi vanrækt skyldur sínar, sem mælt er fyrir um í 1. og 2. mgr. 20. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, til að að standa á tilskildum tíma skil á staðgreiðslu opinberra gjalda greiðslutímabilin september, október, nóvember og desember 2015 og janúar, febrúar, maí, júní, júlí, ágúst, september og október 2016 að fjárhæð samtals 2.996.443 kr. Þá var virðisaukaskattur X ehf. uppgjörstímabilin júlí-ágúst, september-október og nóvember-desember 2015 og mars-apríl, júlí-ágúst og september-október 2016 að fjárhæð 7.517.101 kr. ekki greiddur innheimtumanni ríkissjóðs á tilskildum tíma, sbr. 1. mgr. 15. gr. og 1. og 2. mgr. 24. gr. laga nr. 50/1988.

Með vísan til þess sem rakið hefur verið telst fullnægt þeim huglægu refsiskilyrðum sem fram koma í 2. mgr. 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, og 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, sbr. 2. og 3. gr. laga nr. 42/1995. Ber að ákvarða gjaldanda, A, sekt samkvæmt þessum lagaákvæðum vegna vanrækslu á skilum staðgreiðslu opinberra gjalda og virðisaukaskatts í rekstri X ehf.

Eins og lög nr. 45/1987 og lög nr. 50/1988 hljóða eftir breytingar, sem á þeim voru gerðar með lögum nr. 42/1995, skal sekt aldrei vera lægri en sem nemur tvöfaldri þeirri skattfjárhæð sem vanrækt var greiðsla á, þó að teknu tilliti til álags. Samkvæmt breytingu á greindum lögum með lögum nr. 134/2005 eiga fésektarákvæði þessi þó ekki við hafi brot einskorðast við að standa ekki skil á réttilega tilgreindri staðgreiðslu eða virðisaukaskatti samkvæmt skilagrein staðgreiðslu eða virðisaukaskattsskýrslu, enda hafi verið gerð skil á verulegum hluta skattfjárhæðar eða málsbætur eru miklar. Í tilviki gjaldanda er til þess að líta að skilagreinar staðgreiðslu og virðisaukaskattsskýrslur liggja fyrir vegna allra greiðslu- og uppgjörstímabila sem málið varðar og eru fjárhæðir í málinu byggðar á þeim. Sem fyrr segir verður lagt til grundvallar að greiðslur til innheimtumanns ríkissjóðs, sem hér beri að líta til, hafi numið 2.905.412 kr. vegna staðgreiðslu og 4.136.426 kr. vegna virðisaukaskatts. Að teknu tilliti til innborgunar á höfuðstól svarar fyrrnefnda fjárhæðin til vangreiddrar staðgreiðslu vegna fyrstu ellefu greiðslutímabila staðgreiðslu sem sektarkrafa skattrannsóknarstjóra ríkisins tekur til og verulegs hluta fjárhæðar tólfta tímabilsins. Að teknu tilliti til innborgunar á höfuðstól svara greiðslur vegna virðisaukaskatts með sama hætti til vangreidds virðisaukaskatts vegna fyrstu tveggja uppgjörstímabila virðisaukaskatts sem málið varðar og verulegs hluta fjárhæðar þriðja tímabilsins. Samkvæmt þessu og í samræmi við fyrrgreinda dómaframkvæmd Hæstaréttar Íslands verður því talið að sú undantekning frá fésektarlágmarki, sem mælt er fyrir um í lögum nr. 134/2005, taki til vanskila á staðgreiðslu opinberra gjalda að öllu leyti og til vangreidds virðisaukaskatts að fjárhæð 4.935.256 kr. Ekki liggur annað fyrir en að vangreiðsla á virðisaukaskatti vegna annarra tímabila hafi fyrst og fremst stafað af erfiðleikum í rekstri X ehf. og ekkert er komið fram um að gjaldandi hafi persónulega notið nokkurs hags af brotinu. Hins vegar varðar mál þetta vanskil á staðgreiðslu og virðisaukaskatti að ekki óverulegri fjárhæð og vegna alllangs tímabils. Að þessu virtu og með vísan til greindrar dómaframkvæmdar verður því ekki talið að skilyrði um miklar málsbætur, sbr. ákvæði laga nr. 134/2005, eigi hér við. Því teljast lágmarksákvæði í 1. mgr. 40. gr. laga nr. 50/1988 gilda um vanskil virðisaukaskatts að fjárhæð 2.581.845 kr.

Samkvæmt framansögðu og að teknu tilliti til álags samkvæmt 1. tölul. 2. mgr. 28. gr. laga nr. 45/1987 og 2. mgr. 27. gr. laga nr. 50/1988 þykir sekt gjaldanda hæfilega ákveðin 5.600.000 kr. til ríkissjóðs.

Ú r s k u r ð a r o r ð :

Gjaldandi, A, greiði sekt að fjárhæð 5.600.000 kr. til ríkissjóðs.