Almannaheillaskrá – skattfrádráttur

Lögaðilum sem uppfylla tiltekin skilyrði er heimilt að sækja um skráningu á almannaheillaskrá Skattsins.

Lögaðilar á almannaheillaskrá eru almennt óhagnaðardrifin félög (e. non-profit organization) sem í megindráttum reka ekki atvinnustarfsemi í skilningi skattalaga, heldur fyrst og fremst starfsemi sem að verulegu leyti byggir á vinnu sjálfboðaliða og með þjóðfélagslegan tilgang og samfélagsleg markmið að leiðarljósi. Þessum lögaðilum er þó heimil einhver atvinnustarfsemi til fjáröflunar innan þeirra marka sem tilgreind eru í samþykktum þeirra og leiða má beint af tilgangi lögaðilans. Þá er þessum lögaðilum heimil starfsemi sem hefur aðeins óverulega fjárhagslega þýðingu m.t.t. heildartekna lögaðilans.

Starfsemi sem telst til almannaheilla í þessu sambandi er eftirfarandi:

- mannúðar- og líknarstarfsemi,

- æskulýðs- og menningarmálastarfsemi,

- starfsemi björgunarsveita, landssamtaka björgunarsveita og slysavarnadeilda og einstakra félagseininga sem starfa undir merkjum samtakanna,

- vísindaleg rannsóknarstarfsemi,

- starfsemi sjálfstæðra háskólasjóða og annarra menntasjóða,

- neytenda- og forvarnastarfsemi,

- starfsemi þjóðkirkjunnar, þjóðkirkjusafnaða og annarra skráðra trú- og lífsskoðunarfélaga.

Félög á almannaheillaskrá Skattsins

Einungis félögum, sjóðum og stofnunum, þar með töldum sjálfseignarstofnunum, sem hafa með höndum óhagnaðardrifna starfsemi, er heimil skráning á almannaheillaskrá. Aðrir lögaðilar, þ.e. hlutafélög, einkahlutafélög, sameignarfélög, samlagsfélög, samlagshlutafélög og samvinnufélög, falla ekki undir heimild til skráningar á almannaheillaskrá. Gjafir og framlög til slíkra lögaðila skapa því ekki frádráttarheimild hjá gefendum. Listi yfir viðurkennda lögaðila hvers árs er birtur á heimasíðu Skattsins.

Lögaðilar skráðir á almannaheillaskrá Skattsins

Skráning - skilyrði

Forsvarsmenn þeirra lögaðila sem óska eftir skráningu á almannaheillaskrá Skattsins og telja starfsemina falla undir framangreinda stafliði (a.–g.) þurfa að sækja sérstaklega um skráningu á almannaheillaskrá sem viðurkenndir lögaðilar sem starfa til almannaheilla, þannig að framlög til þeirra séu, að ákveðnu marki, frádráttarbær við ákvörðun á tekjuskattsstofni gefanda.

Lögaðilar sem óska eftir skráningu á almannaheillaskrá þurfa að uppfylla ákveðin skilyrði til að vera skráðir á almannaheillaskrá.

- Skráningu raunverulegs eiganda þarf að vera lokið.

- Lögaðili má ekki vera í vanskilum með opinber gjöld, skatta og skattsektir.

- Standa þarf skil á ársreikningum fyrir 31. maí ár hvert.

- Standa þarf skil á skattframtölum og skýrslum.

- Liggja þarf fyrir með skýrum hætti í samþykktum hver sé tilgangur lögaðilans, hvernig framlögum verði ráðstafað til almannaheilla og meðferð eigna við slit.

- Bókhald og ársuppgjör þarf að bera með sér fjárhæð gjafa og framlaga ásamt því hvernig fjármunum hefur verið ráðstafað til almannaheilla.

Ráðstafa þarf framlögum innan skamms tíma til þeirra málefna sem samþykktir segja til um svo ekki komi til mikillar sjóðasöfnunar á milli ára. Uppfylli skráður lögaðili ekki skilyrði skráningar síðar þá fellur hann af almannaheillaskrá. Móttekin framlög og gjafir eftir afskráningu eru ekki frádráttarbær frá tekjuskattsstofni gefenda.

Nýjustu samþykktir eða lög félagasamtaka og afrit af lögum eða stofnskrám sjóða og sjálfseignastofnana þurfa að liggja fyrir hjá fyrirtækjaskrá Skattsins til að unnt sé að taka afstöðu til umsóknar.

Skattfrádráttur

Einungis gjafir og framlög án gagngjalds skapa rétt til skattfrádráttar hjá gefanda. Þannig skapa félagsgjöld að lögaðila sem skráður er í almannaheillaskrá eða greiðslur til hans fyrir vörur og þjónustu s.s. auglýsingar ekki rétt til skattfrádráttar.

Frádráttur einstaklinga getur verið á bilinu 10 - 350 þús. kr. á almanaksári og hjóna og sambúðarfólks alls 700 þúsund krónur og kemur til lækkunar á útsvars- og tekjuskattsstofni. Frádráttur er ekki millifæranlegur og ber því að halda framlögum hvers einstaklings aðgreindum.

Frádráttur rekstraraðila getur numið 1,5% af rekstrartekjum á því ári sem gjöf er afhent eða framlag er veitt. Jafnframt er rekstraraðila heimilt að færa til frádráttar 1,5% af rekstrartekjum vegna framlaga til aðgerða sem stuðla eiga að kolefnisjöfnun, s.s. aðgerða í rekstri til kolefnisjöfnunar, sem og fjárframlög til skógræktar, uppgræðslustarfa og endurheimtar votlendis o.s.frv. Því getur heildarhlutfall frádráttar í atvinnurekstri vegna gjafa og framlaga til almannaheilla og kolefnisjöfnunar orðið alls 3% af rekstrartekjum.

Móttakendur gjafa og framlaga, sem skráðir eru á sérstaka almannaheillaskrá, þurfa að gefa út kvittun við móttöku þar sem m.a. kemur fram nafn og kennitala gefanda og fjárhæð framlags. Að almanaksári loknu þarf móttakandi að taka saman upplýsingar um fjárhæð gjafa og framlaga hvers gefanda og skila þessum upplýsingum til Skattsins samhliða öðrum árlegum gagnaskilum fyrir 20. janúar ár hvert. Á grundvelli gagnaskilanna verður frádráttur áritaður á framtal gefenda.

Skilyrði fyrir frádrætti hjá gefendum er að móttakandi sé skráður á almannaheillaskrá á því tímamarki sem gjöf er afhent eða framlag veitt og gildir frádráttarheimildin um framlög sem berast frá og með þeim degi sem sótt var um skráningu á almannaheillaskránna.

Þrátt fyrir framanritað gildir árið 2021 að skattfrádráttur er heimill vegna gjafa og framlaga sem berast á öllu tímabilinu 1. nóvember til 31. desember 2021 til félaga sem sótt hafa um skráningu á almannaheillaskrá á tímabilinu og fengið staðfestingu skráningar.

Umsókn

Lögaðili sem óskar eftir skráningu þarf að senda inn umsókn til Skattsins, á því formi sem ríkisskattstjóri ákveður, ekki síðar en 1. nóvember vegna þess almanaksárs sem skráningu er ætlað að ná til. Verði umsókn samþykkt telst aðili skráður á almannaheillaskrá Skattsins frá og með þeim degi sem sótt var um skráningu. Frá þeim tímamörkum gilda réttindi tengd skráningunni s.s. frádráttarheimildir styrkveitenda vegna framlaga og gjafa, tiltekin endurgreiðsla virðisaukaskatts og undanþága frá fjármagnstekjuskatti.

Umsókn um skráningu á almannaheillaskrá er rafræn í gegnum þjónustuvef Skattsins. Innskráning er eingöngu með skilaveflykli lögaðilans. Eftir innskráningu er tenging í umsókn undir Samskipti.

Við afgreiðslu umsóknar og endurskoðun ákvörðunar um umsókn getur Skatturinn farið fram á að lögaðili sýni með rökstuðningi og gögnum fram á rétt sinn til skráningar.

Skráning fer fram eins fljótt og auðið er og eigi síðar en tveimur mánuðum frá móttöku Skattsins á umsókn um skráningu

Endurnýja skal skráningu á almannaheillaskrá árlega fyrir hvert byrjað almanaksár eigi síðar en 15. febrúar ár hvert. Endurskráning skv. 1. málsl. gildir frá byrjun viðkomandi almanaksárs og til loka þess almanaksárs að uppfylltum skilyrðum ákvæðisins að öðru leyti.

Rétt er að benda á að almannaheillaskrá er sjálfstæð skrá sem haldin skv. tekjuskattslögum um þau félög sem m.a. eru viðurkennd m.t.t. til gjafafrádráttar og er ekki sama skrá og almannaheillafélagaskrá sem haldin er um stofnun félaga á grundvelli félagaréttar. Skráning lögaðila í almannaheillafélagaskrá leiðir ekki sjálfkrafa til þess að lögaðilinn sé jafnframt skráður eða talin uppfylla skilyrði fyrir skráningu á almannaheillaskrá, sbr. 9. tl. 4. gr. tskl.

Umsókn um skráningu á almannaheillaskrá / endurnýjun skráningar

Gagnaskil almannaheillafélaga að ári loknu

Að loknu rekstrarári þarf að senda inn upplýsingar um móttekna styrki síðasta rekstrarárs vegna starfsemi til almannaheilla. Skilyrði fyrir frádrætti styrkveitenda er að almannaheillafélag sé skráð á almannaheillaskrá Skattsins á því tímamarki sem framlag er veitt.

Eingöngu er hér um að ræða móttekna styrki án gagngjalds til styrkveitanda. Ekki er heimilt að skrá félagsgjöld, greiðslur fyrir happdrættismiða, auglýsingar o.s.frv.

Upplýsingum þarf að skila rafrænt eigi síðar en 20. janúar að rekstrarári loknu í gegnum gagnaskil á þjónustuvef Skattsins. Notaður er skilaveflykill til auðkenningar. Tvær leiðir eru í boði:

Handskráning einstakra styrktaraðila

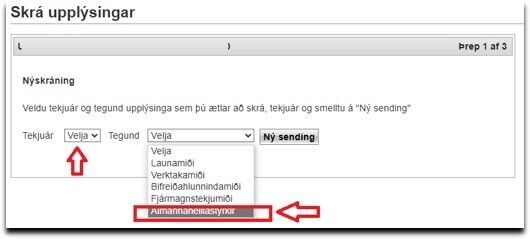

Eftir innskráningu er aðgerðin „Vefskil“ valin og því næst „Gagnaskil" og „Skrá upplýsingar“.

Velja “Tekjuár” = (rekstrarár). Eingöngu félög sem samþykkt hafa verið inn á almannaheillaskrá Skattsins geta valið “Tegund” = “Almannaheillastyrkir”.

Senda inn XML skrá með upplýsingum um styrktaraðila.

Ef um mikið magn upplýsinga er að ræða er hægt að senda skrá á sérstöku sniðmáti (XML) með upplýsingum um styrkveitendur.

Eftir innskráningu á þjónustuvef Skattsins er aðgerðin „Vefskil“ valin og því næst „Gagnaskil" og „Lesa inn XML skrá“.

XML skema

Eingöngu lögaðilar á almannaheillaskrá geta skilað þessum upplýsingum. Um er að ræða upplýsingar um mótteknar gjafir/framlög til almannaheillafélagsins (kennitala greiðanda og fjárhæð gjafar/framlags), hvort heldur sem gefandinn er einstaklingur eða lögaðili.

Heiti XML skjals: Almannaheillaskra. Sjá dæmi.

XML snið (schema)

| Reitur | Heiti reits | XML heiti | Kafli/reitur á framtali |

|---|---|---|---|

| 155 | Almannaheillafélög | Almannaheillastyrkur | Kafli 2.6 reitur 155 |

Leiðbeiningar

Tæknisvið Skattsins veitir nánari upplýsingar um kröfur sem gerðar er til XML-skránna.

Tölvupóstur: gagnaskil@skatturinn.is, sími 442 1000.

Nánari upplýsingar um gagnaskil

Ítarefni

Hvar finn ég reglurnar?

Almannaheillastarfsemi – 4.gr. laga nr. 90/2003, um tekjuskatt

Frádráttur einstaklinga – 7. tölul. A-liður 1. mgr. 30. gr. laga nr. 90/2003, um tekjuskatt

Frádráttur rekstraraðila – 2. tölul. 31. gr. laga nr. 90/2003, um tekjuskatt

Skilyrði frádráttar frá tekjum í atvinnurekstri vegna framlaga og gjafa – 15. til 20. gr. reglugerðar nr. 1300/2021, um frádrátt frá tekjum af atvinnurekstri eða sjálfstæðri starfsemi .