Dómur Landsréttar 14. febrúar 2020 í máli nr. 870/2018

Reifun

A og G voru sakfelldir fyrir meiri háttar brot gegn 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt og 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda með því að hafa í störfum sínum, A sem stjórnarformaður og daglegur stjórnandi S ehf. og G sem framkvæmdastjóri og stjórnarmaður félagsins, á tilteknum tímabilum á árunum 2014 og 2015 látið hjá líða að standa skil á virðisaukaskattskýrslu og skila staðgreiðsluskilagreinum og standa skil á slíkum gjöldum. Var refsing A og G hvors fyrir sig ákveðin fangelsi í fimm mánuði en fullnustu hennar frestað og skyldi hún falla niður að liðnum tveimur árum héldu þeir almennt skilorð. Þá var A dæmdur til að greiða 23.300.000 króna sekt í ríkissjóð og skyldi 300 daga fangelsi koma í stað sektarinnar yrði hún ekki greidd. Loks var G dæmdur til að greiða 22.500.000 króna sekt í ríkissjóð og skyldi 300 daga fangelsi koma í stað sektarinnar yrði hún ekki greidd.

Dómur föstudaginn 14. febrúar 2020.

Mál nr. 870/2018:

Ákæruvaldið

(Einar Tryggvason saksóknari)

gegn

Antoni Bjarnasyni og

(Magnús Guðlaugsson lögmaður)

Guðmundi S. Guðmundssyni

(Jón G. Briem lögmaður)

Lykilorð

Virðisaukaskattur. Staðgreiðsla opinberra gjalda. Vararefsing. Sekt.

Útdráttur

A og G voru sakfelldir fyrir meiri háttar brot gegn 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt og 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda með því að hafa í störfum sínum, A sem stjórnarformaður og daglegur stjórnandi S ehf. og G sem framkvæmdastjóri og stjórnarmaður félagsins, á tilteknum tímabilum á árunum 2014 og 2015 látið hjá líða að standa skil á virðisaukaskattskýrslu og skila staðgreiðsluskilagreinum og standa skil á slíkum gjöldum. Var refsing A og G hvors fyrir sig ákveðin fangelsi í fimm mánuði en fullnustu hennar frestað og skyldi hún falla niður að liðnum tveimur árum héldu þeir almennt skilorð. Þá var A dæmdur til að greiða 23.300.000 króna sekt í ríkissjóð og skyldi 300 daga fangelsi koma í stað sektarinnar yrði hún ekki greidd. Loks var G dæmdur til að greiða 22.500.000 króna sekt í ríkissjóð og skyldi 300 daga fangelsi koma í stað sektarinnar yrði hún ekki greidd.

Dómur Landsréttar

Mál þetta dæma landsréttardómararnir Davíð Þór Björgvinsson og Jóhannes Sigurðsson og Björg Thorarensen, settur landsréttardómari.

Málsmeðferð og dómkröfur aðila

- Ríkissaksóknari skaut málinu til Landsréttar 16. nóvember 2018 og 12. desember 2018 í samræmi við yfirlýsingar ákærðu um áfrýjun. Áfrýjað er dómi Héraðsdóms Reykjavíkur 25. október 2018 í málinu nr. S-101/2018.

- Ákæruvaldið krefst þess að refsing ákærðu verði þyngd.

- Ákærði, Anton Bjarnason, krefst aðallega sýknu, til vara að ákvörðun refsingar verði frestað en að því frágengnu að hann verði dæmdur til vægustu refsingar sem lög leyfa.

- Ákærði, Guðmundur S. Guðmundsson, krefst aðallega sýknu en til vara að hann verði dæmdur til vægustu refsingar sem lög leyfa og að refsing hans verði skilorðsbundin að öllu leyti.

Málsatvik og sönnunarfærsla - Í málinu er ákærðu sem stjórnendum Smiðju Hreiðars ehf. gefið að sök meiri háttar brot gegn skattalögum með því að hafa ekki staðið skil á virðisaukaskatti og virðisaukaskattsskýrslum svo og staðgreiðslu opinberra gjalda og staðgreiðsluskilagreinum fyrir nánar tilgreind tímabil á árunum 2014 og 2015.

- Samkvæmt gögnum málsins var ákærði Anton Bjarnason formaður stjórnar Smiðju Hreiðars ehf. á því tímabili sem um ræðir og prókúruhafi. Fyrir héraðsdómi lýsti ákærði aðkomu sinni að daglegum rekstri félagsins þannig að hann hefði séð um erlend samskipti og pantanir og jafnframt séð um að greiða reikninga. Hann hafi fylgst vel með málefnum félagsins frá degi til dags og hafi hann og meðákærði ákveðið í sameiningu hvaða reikninga skyldi greiða, þar með talið skatta. Ástæðu þess að skattar voru ekki greiddir kvað ákærði vera fjárskort félagsins.

- Ákærði Guðmundur S. Guðmundsson var framkvæmdastjóri Smiðju Hreiðars ehf. frá 28. apríl 2010 til 23. júní 2015. Þá sat hann í stjórn félagsins frá 8. apríl 2015. Í framburði ákærða fyrir héraðsdómi kemur fram að hann hafi annast bókhald félagsins og séð um að greiða reikninga ásamt meðákærða ef til voru peningar. Hann hafi meðal annars greitt út laun og skilað skilagreinum og skýrslum til skattyfirvalda. Upplýsti ákærði að ákvarðanir um fjármál félagsins hefðu verið teknar sameiginlega af honum og meðákærða. Ástæða þess að skattar voru ekki greiddir var fjárskortur félagsins.

- Vitnið A var framkvæmdastjóri Smiðju Hreiðars frá 23. júní til 2. október 2015. Hann bar fyrir héraðsdómi að ákærðu hefðu séð um fjármál félagsins.

Niðurstaða - Í 1. tölulið ákæru er meðal annars ákært fyrir þá háttsemi að skila ekki virðisaukaskattsskýrslu fyrir tímabilið maí til júní 2015. Í þinghaldi í héraði 28. ágúst 2018 bókaði ákæruvaldið að þetta væri villa en hið rétta væri að virðisaukaskattsskýrslu hefði ekki verið skilað á réttum tíma fyrir tímabilið mars til apríl 2014. Í gögnum málsins kemur fram að skýrslunni hafi verið skilað 11. júní 2014 eða sex dögum eftir eindaga. Með þessari athugasemd og að öðru leyti með vísan til forsendna hins áfrýjaða dóms er hafnað vörnum ákærðu sem lúta að óskýrleika ákærunnar og að ekki sé unnt að sakfella fyrirsvarsmenn félags fyrir brot gegn ákvæðum laga nr. 45/1987 um staðgreiðslu opinberra gjalda og nr. 50/1988 um virðisaukaskatt. Þá hafa ákærðu ekki fært fram haldbær rök fyrir því að rannsókn málsins hafi verið ábótavant.

- Stjórnarmenn einkahlutafélaga bera almennt ábyrgð á því að skipulag félags og starfsemi sé jafnan í réttu og góðu horfi, sbr. 1. og 3. mgr. 44. gr. laga nr. 138/1994 um einkahlutafélög, þar á meðal að nægilegt eftirlit sé haft með bókhaldi og meðferð fjármuna félagsins. Þá bera framkvæmdastjórar slíkra félaga, þegar þeir eru ráðnir, einnig ábyrgð samkvæmt 44. gr. laganna. Skal framkvæmdastjóri meðal annars annast daglegan rekstur félags og sjá um að bókhald þess sé fært í samræmi við lög og venjur og meðferð eigna félagsins sé með tryggilegum hætti. Sannað er að ákærðu sáu um fjármál Smiðju Hreiðars ehf. í sameiningu og tóku ákvarðanir um skattskil þess. Fallist er á með héraðsdómi að ákærðu hafi þannig borið sameiginlega ábyrgð á þeim brotum sem lýst er í ákæru. Niðurstaða héraðsdóms um sakfellingu ákærðu fyrir þá háttsemi sem lýst er í ákæruliðum 1 og 2 er því staðfest.

- Samkvæmt ákæru er fjárhæð skatta sem ekki var skilað lögum samkvæmt í tilviki ákærða Antons Bjarnasonar 23.270.775 krónur og í tilviki Guðmundar S. Guðmundssonar 22.509.218 krónur. Frá fjárhæðum í tilviki Guðmundar er dregin staðgreiðsla vegna hans eigin launa. Ákærðu hafa ekki andmælt því að framangreindar fjárhæðir séu réttar samkvæmt bókhaldi félagsins og hafa að öðru leyti ekki fært haldbær rök fyrir því að vanskil á skattgreiðslum hafi verið lægri. Samkvæmt 3. mgr. 262. gr. almennra hegningarlaga nr. 19/1940 telst brot meiri háttar ef það lýtur að verulegum fjárhæðum og eru brot ákærðu því réttilega heimfærð í hinum áfrýjaða dómi undir 1. mgr. 262. gr. almennra hegningarlaga.

- Ákærðu hefur ekki áður verið gerð refsing fyrir brot sem hefur áhrif á ákvörðun refsingar. Með vísan til atvika að öðru leyti þykir fangelsisrefsing þeirra hvors um sig hæfilega ákveðin fimm mánaða fangelsi en fullnustu refsingarinnar er frestað til tveggja ára haldi þeir almennt skilorð samkvæmt 57. gr. almennra hegningarlaga. Samkvæmt 1. mgr. 40. gr. laga nr. 50/1988, sbr. 3. gr. laga nr. 42/1995 og 3. gr. laga nr. 134/2005, skal sá sem brýtur gegn ákvæðinu greiða fésekt allt að tífaldri þeirri skattfjárhæð sem undan var dregin, vanrækt var greiðsla á eða endurgreidd var um of og aldrei lægri fésekt en nemur tvöfaldri þessari skattfjárhæð. Sambærilegt ákvæði er að finna í 2. mgr. 30. gr. laga nr. 45/1987, sbr. 2. gr. laga nr. 42/1995 og 1. gr. laga nr. 134/2005. Í málinu eru tveir menn ákærðir vegna því sem næst sömu brota. Í samræmi við dómaframkvæmd verður þeim gert að greiða sekt er nemur helmingi af sektarlágmarki samkvæmt framangreindum lagaákvæðum. Samkvæmt þessu verður ákærða Antoni Bjarnasyni að auki gert að greiða 23.300.000 krónur í sekt til ríkissjóðs innan fjögurra vikna frá uppsögu dómsins en sæta ella fangelsi í 300 daga. Ákærða Guðmundi S. Guðmundssyni verður að auki gert að greiða 22.500.000 krónur í sekt til ríkissjóðs innan fjögurra vikna frá uppsögu dómsins en sæta ella fangelsi í 300 daga.

- Ákvæði héraðsdóms um sakarkostnað ákærðu verður staðfest. Ákærðu verður gert að greiða allan áfrýjunarkostnað málsins, þar með talin málsvarnarlaun skipaðra verjenda þeirra sem ákveðin verða að meðtöldum virðisaukaskatti eins og greinir í dómsorði.

Dómsorð:

Ákærði, Anton Bjarnson, sæti fangelsi í fimm mánuði en fresta skal fullnustu refsingarinnar og hún falla niður að liðnum tveimur árum frá uppsögu dóms þessa, haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940, sbr. 4. gr. laga nr. 22/1955. Ákærði greiði 23.300.000 krónur í sekt til ríkissjóðs innan fjögurra vikna frá uppsögu dómsins en sæti ella fangelsi í 300 daga.

Ákærði, Guðmundur S. Guðmundsson, sæti fangelsi í fimm mánuði en fresta skal fullnustu refsingarinnar og hún falla niður að liðnum tveimur árum frá uppsögu dóms þessa, haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940, sbr. 4. gr. laga nr. 22/1955. Ákærði greiði 22.500.000 krónur í sekt til ríkissjóðs innan fjögurra vikna frá uppsögu dómsins en sæti ella fangelsi í 300 daga.

Staðfest eru ákvæði hins áfrýjaða dóms um málsvarnarlaun.

Ákærðu greiði hvor um sig málsvarnarlaun verjenda sinna fyrir Landsrétti, Magnúsar Guðlaugssonar lögmanns, 630.000 krónur, og Jóns G. Briem lögmanns, 630.000 krónur en annan áfrýjunarkostnað, 47.835 krónur, skulu ákærðu greiða óskipt.

Dómur Héraðsdóms Reykjavíkur 25. október 2018

Mál þetta, sem dómtekið var 4. október 2018, er höfðað með ákæru, útgefinni af héraðssaksóknara 16. febrúar 2018, á hendur Antoni Bjarnasyni, kt. [...], Reykjavík og Guðmundi S. Guðmundssyni, [...], Reykjavík fyrir meiri háttar brot gegn skattalögum í rekstri einkahlutafélagsins Smiðju Heiðars ehf., kt. […], nú afskráð, Antoni sem stjórnarformanni og daglegum stjórnanda félagsins frá 30. desember 2011 til 10. febrúar 2016 og Guðmundi sem framkvæmdastjóra og stjórnarmanni frá 30. desember 2011 til 23. júní 2015 og frá þeim degi til 10. febrúar 2016 sem stjórnarmanni og daglegum stjórnanda félagsins, með því að hafa:

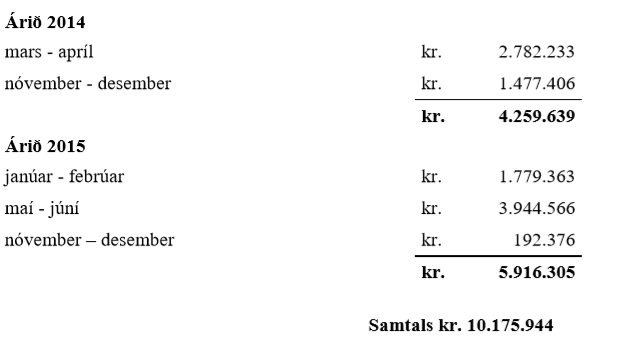

1. Eigi staðið skil á virðisaukaskattsskýrslu einkahlutafélagsins fyrir uppgjörstímabilið mars-apríl 2014 innan lögboðins frests og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri einkahlutafélagsins, vegna uppgjörstímabilanna mars – apríl og nóvember – desember rekstrarárið 2014 og janúar – febrúar, maí – júní og nóvember – desember rekstrarárið 2015, í samræmi við IX. kafla laga nr. 50/1988, um virðisaukaskatt, samtals að fjárhæð kr. 10.175.994, sem sundurliðast sem hér greinir:

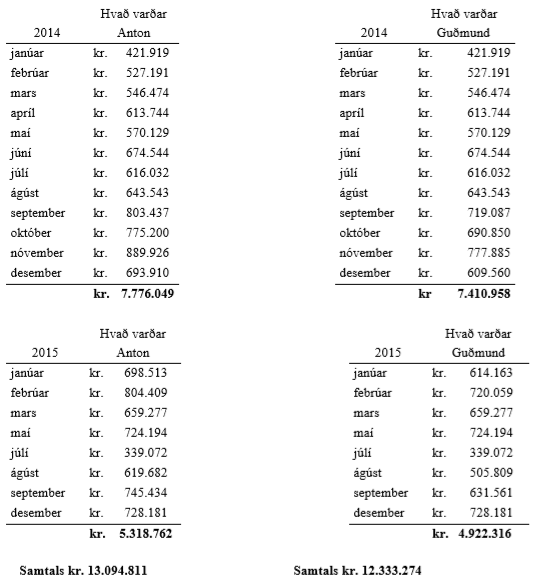

2. Eigi staðið skil á staðgreiðsluskilagreinum einkahlutafélagsins fyrir greiðslu-tímabilin janúar og ágúst rekstrarárið 2014 og febrúar rekstrarárið 2015 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á staðgreiðslu opinberra gjalda, í samræmi við fyrirmæli III. kafla laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sem haldið var eftir af launum starfsmanna einkahlutafélagsins vegna greiðslutímabilanna janúar til og með desember rekstrarárið 2014 og janúar, febrúar, mars, maí, júlí, ágúst, september og desember rekstrarárið 2015, samtals að fjárhæð kr. 13.094.811 hvað varðar ákærða Anton og samtals að fjárhæð kr. 12.333.274 hvað varðar ákærða Guðmund, sem sundurliðast sem hér greinir:

Framangreind brot ákærðu teljast varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig

a) 1. mgr. 40. gr laga nr. 50/1988, um virðisaukaskatt, sbr. 3. gr. laga nr. 42/1995 og 3. gr. laga nr. 134/2005, að því er varðar 1. tölulið ákæru.

b) 2. mgr. 30. gr laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sbr. 2. gr. laga nr. 42/1995 og 1. gr. laga nr. 134/2005, að því er varðar 2. tölulið ákæru.

Þess er krafist að ákærðu verði dæmdir til refsingar og til greiðslu alls sakarkostnaðar.

Ákærði Anton neitar sök. Hann gerir þær kröfur að hann verði sýknaður af kröfum ákæruvaldsins en til vara að honum verið dæmd vægasta refsing er lög leyfa. Þá krefst hann hæfilegra málsvarnarlauna úr ríkissjóði. Ákærði Guðmundur neitar sök. Hann gerir þær kröfur að hann verði sýknaður af kröfum ákæruvaldsins en til vara að honum verið dæmd vægasta refsing er lög leyfa. Þá krefst hann hæfilegra málsvarnarlauna úr ríkissjóði.

Málsatvik:

Ákæra í málinu styðst við rannsókn héraðssaksóknara sem fór fram á grundvelli bréfs skattrannsóknarstjóra ríkisins til héraðssaksóknara 12. maí 2017 og rannsóknargagna sem því fylgdu. Í bréfi skattrannsóknarstjóra kom fram að ákærðu hefðu vanrækt að standa innheimtumanni skil á virðisaukaskatti og staðgreiðslu.

Í framburði ákærða Antons Bjarnasonar fyrir dómi kom fram að meðákærði hefði komið að máli við hann 2013 og beðið hann um að koma að rekstri Smiðju Heiðars ehf. Ákærði hefði eignast hlut í félaginu. Hann hefði aðallega séð um erlend samskipti og pantanir. Þá hefði hann séð um bankareikning ásamt meðákærða, þeir hefðu báðir verið með prókúru á reikning félagsins. Hann hefði verið stjórnarmaður í félaginu. Stjórnarfundir hefðu verið óformlegir, svona „yfir borðið“. Ákærðu hefðu séð saman um daglegan rekstur. Meðákærði hefði séð um bókhald og haldið utan um laun. Ákærði hefði séð um að greiða reikninga. Þeir hefðu meira og minna í sameiningu ákveðið hvaða reikninga skyldi greiða. Hvað varðar skattskil, þá hefði það gerst meira og minna sjálfkrafa. Hann gat ekki svarað því til af hverju skýrslum vegna virðisaukaskatts og staðgreiðslu hafi verið skilað of seint. Trúlega hefði það verið yfirsjón. Ástæðu þess að að skatti var ekki skilað til ríkissjóðs hafi einfaldlega verið blankheit. Farið hafi verið að örla á fjárskorti hjá félaginu á þessum tíma. Rekstur þess hafi ekki staðið undir sér. Enginn hafi borið ábyrgð á því hvort skattur yrði greiddur. Þeir hefðu komið að þessu saman og tekið ákvörðun eftir stöðu félagsins. Hann hefði ekki tök á að gera athugasemdir við framlögð yfirlit um skattskil og gögn sem þau væru byggð á. Hann hefði ekki haft aðgang að bókhaldi félagsins. Ákærði kveðst ekki hafa þegið laun frá félaginu eða haft ávinning af því. Þvert á móti hefði hann tapað peningum vegna rekstursins. Félag í hans eigu, B ehf., hefði lagt félaginu til húsnæði og peninga. Aðalástæða gjaldþrotsins hafi verið vanmat á vinnu á byggingarstað.

Í framburði ákærða Guðmundar kom fram að hann hafi verið hluthafi í Smiðju Heiðars ehf. sem starfaði hafi sem járnsmiðja. Hann hafi haft áhuga á að selja svalalokanir og hafi komið með þá þekkingu inn í smiðjuna. Fékk hann meðákærða í lið mér sér. Hann hafi verið skráður framkvæmdastjóri. Starf hans hafi þó aðallega falist í því að sjá um bókhald félagsins og greiða reikninga ef til voru peningar. Hann hafi greitt laun. Ákærðu hefðu tekið ákvarðanir í sameiningu hvað varðar fjármál félagsins. Ákærði hefði séð um að skila skattskýrslum. Hann gat ekki útskýrt af hverju skýrslum hafi ekki verið skilað á réttum tíma og fannst það mjög skrítið að það hafi ekki verið gert. Það hafi ekki verið til peningar til að greiða skatt og það hafi verið ástæða þess að honum var ekki skilað. Ákærði kvaðst ekki hafa forsendur til að gera athugasemdir við framlögð yfirlit. Hann kannaðist við að hafa hinn 8. desember 2015 undirritað veðskuldabréf að fjárhæð 30.000.000 króna fyrir hönd félagsins sem gefið var út til Landsbankans. Féð hafi farið í að greiða vanskil félagsins við hina og þessa.

Í framburði vitnisins A kom fram að hann hafi starfað hjá Smiðju Heiðars ehf. á síðustu starfsárum þess. Fjármál félagsins hafi ákærðu séð um. Hann þekkti ekki hvernig skattskilum félagsins var háttað.

Niðurstaða:

Af hálfu ákærða Antons er til stuðning sýknukröfu vísað til þess að rannsókn málsins sé haldin ágöllum og ákæran fullnægi ekki formskilyrðum 152. gr. laga nr. 88/2008 um meðferð sakamála. Ekki séu í ákæru tilgreindar röksemdir fyrir málsókninni, ekki sé lýst huglægu viðhorfi ákærða í ákærunni og ekki sé rökstutt hvers vegna um meiri háttar skattalagabrot sé að ræða. Þá vísar ákærði til þess að ákvæði laga um staðgreiðslu og virðisaukaskatt eigi einungis við launagreiðanda eða skattskyldan mann en ekki fyrirsvarsmann einkahlutafélags. Þá hafi ákærði ekki haft ásetning til að standa ekki skil á skatti heldur hafi einungis verið um það að ræða að fjármuni hafi skort til að greiða hann. Af hálfu ákærða Guðmundar er á sama hátt vísað til þess að ákærði hafi ekki haft ásetning til að standa ekki skil á skatti heldur hafi einungis verið um það að ræða að fjármuni hafi skort til að greiða hann. Ekki sé um meiri háttar skattalagabrot að ræða og ákvæði laga um staðgreiðslu og virðisaukaskatt eigi einungis við launagreiðanda eða skattskyldan mann en ekki fyrirsvarsmann einkahlutafélags.

Að mati dómsins er verknaðarlýsing í ákæru er skýr, uppgjörstímabil eru tilgreind og fjárhæðir vanskila sem ákærðu eru taldir bera refsiábyrgð á. Ekki er skylda að greina röksemdir sem málssókn sem ákæra er byggð á, heldur er um valkvætt ákvæði að ræða. Á það einkum við ef mál er flókið eða umfangsmikið, sbr. d-lið 1. mgr. laga nr. 88/2008. Í ákæru fer ekki á milli mála fyrir hvaða háttsemi er ákært og er ákæran ekki haldin slíkum annmörkum að ákærðu hafi ekki getað tekið til varna hvað þessi ákæruatriði varðar. Þá er ekki þörf á að í ákæru sé lýst huglægri afstöðu ákærða eða rökstutt hvers vegna um meiri háttar skattalagabrot sé að ræða heldur er um málflutningsatriði að ræða. Er því ekki er fallist á að sýkna beri ákærðu vegna óskýrleika ákæru eða vanreifunar í henni.

Hvað varðar rannsókn málsins þá er til þess að líta að ákæran er byggð á rafrænum skilagreinum og virðisaukaskattsskýrslum sem ákærðu skiluðu fyrir hönd Smiðju Hreiðars ehf. til yfirvalda. Byggist greiðslustaðan á útprentunum úr Tekjubókhaldskerfi ríkisins. Ekkert í málsvörn ákærðu gefur tilefni til þess að ráðist yrði í sérstaka rannsókn á bókhaldi félagsins í þessu máli sem einungis varðar vanskil á skatti. Var því ekki þörf á að athuga sérstaklega bókhald fyrirtækisins samhliða. Vegna varna sem fram komu í greinargerðum ákærðu lagði ákæruvaldið við meðferð máls þess fram upplýsingar úr bókhaldi félagsins þar sem fram kemur að ekki sé tilefni til ætla að kröfur sem félagið á séu tapaðar.

Í 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt er refsing lögð við því ef skattskyldur maður afhendir ekki á lögmæltum tíma virðisaukaskatt sem hann hefur innheimt eða bar að innheimta. Þá er í 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda lýst refsiverð sú háttsemi launagreiðanda að afhenda ekki skilagreinar vegna staðgreiðslu á lögmæltum tíma eða inna ekki af hendi þær greiðslur vegna launamanna sem hann hefur haldið eftir eða bar að halda eftir. Ákærðu hafa teflt fram þeirri málsvörn að ákvæði þessi taki ekki til fyrirsvarsmanna lögaðila heldur séu þau samkvæmt orðum sínum bundin við skattskyldan aðila annars vegar og launagreiðanda hins vegar. Fordæmi Hæstaréttar um skýringu á þessum ákvæðum eru ótvírætt á þá leið að refsiákvæðum þeirra verði beitt gagnvart fyrirsvarsmanni lögaðila vegna brota, sem drýgð eru í starfsemi lögaðilans. Eru þessi andmæli ákærðu því haldlaus.

Samkvæmt 44. gr. laga nr. 138/1994 um einkahlutafélög bar ákærðu sem stjórnarmönnum félagsins að tryggja að virðisaukaskatti og afdreginni staðgreiðslu félagsins væri skilað eins og lög áskilja. Vanskil á lögboðnum opinberum gjöldum í atvinnustarfsemi eru refsiverð jafnvel þó að féleysi sé um að kenna.

Ákærðu báru sem stjórnarmenn Smiðju Heiðars ehf. sameiginlega ábyrgð á skattskilum félagsins. Verða þeir því sakfelldir fyrir brot þau sem þeim eru gefin að sök í ákæru. Með hliðsjón fjárhæðum sem ekki var staðið skil á og dómafordæmum Hæstaréttar verða brot ákærðu talin meiri háttar.

Refsing og sakarkostnaður:

Ákærði Anton er fæddur 1949. Sektargreiðsla sem honum var gerð, samkvæmt fyrirliggjandi sakavottorði, vegna sérlagarefsibrota í febrúar 2014 hefur ekki áhrif á refsingu í máli þessu. Með hliðsjón af fésektarlágmarki laga um virðisaukaskatt og laga um staðgreiðslu opinberra gjalda og dómafordæmum þykir refsing ákærða hæfilega ákveðin sjö mánaða fangelsisrefsing en fullnustu refsingarinnar er frestað til tveggja ára haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940, sbr. 4. gr. laga nr. 22/1955. Þá greiði ákærði greiði 21.500.000 króna í sekt til ríkissjóðs en sæti ella fangelsi í 300 daga.

Ákærði Guðmundur er fæddur 1941. Honum hefur ekki verið gerð refsing samkvæmt fyrirliggjandi sakavottorði. Með hliðsjón af fésektarlágmarki laga um virðisaukaskatt og laga um staðgreiðslu opinberra gjalda og dómafordæmum þykir refsing ákærða hæfilega ákveðin sjö mánaða fangelsisrefsing en fullnustu refsingarinnar er frestað til tveggja ára haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940, sbr. 4. gr. laga nr. 22/1955. Þá greiði ákærði 21.500.000 króna í sekt til ríkissjóðs en sæti ella fangelsi í 300 daga. Ákærðu verða dæmdir til að greiða málsvarnarlaun skipaðra verjenda sinna, sem ákveðast að meðtöldum virðisaukaskatti, eins og greinir í dómsorði.

Dómsorð:

Ákærði, Anton Bjarnson, sæti fangelsi í sjö mánuði en fullnustu refsingarinnar er frestað til tveggja ára haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940, sbr. 4. gr. laga nr. 22/1955. Ákærði greiði 21.500.000 króna í sekt til ríkissjóðs en sæti ella fangelsi í 300 daga.

Ákærði, Guðmundur S. Guðmundsson, sæti fangelsi í sjö mánuði en fullnustu refsingarinnar er frestað til tveggja ára haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940, sbr. 4. gr. laga nr. 22/1955. Ákærði greiði 21.500.000 króna í sekt til ríkissjóðs en sæti ella fangelsi í 300 daga.

Ákærði Anton greiði málsvarnarlaun verjanda síns, Magnúsar Guðlaugssonar, lögmanns, 1.000.000 króna.

Ákærði Guðmundur greiði málsvarnarlaun verjanda síns, Jóns G. Briem, lögmanns, 850.000 krónur.