Dómur Landsréttar 15. maí 2020 í máli nr. 213/2019

Dómur föstudaginn 15. maí 2020.

Mál nr. 213/2019:

Ákæruvaldið

(Einar Tryggvason saksóknari)

gegn

Valgarð Þórarni Sörensen

(Karl Georg Sigurbjörnsson lögmaður,

Jónas Örn Jónasson lögmaður, 2. prófmál)

Lykilorð

Virðisaukaskattur. Staðgreiðsla opinberra gjalda. Sekt. Vararefsing. Skilorð.

Útdráttur

V var sakfelldur fyrir brot gegn 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt og 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda með því að hafa á nánar tilgreindum tímabilum sem meðstjórnandi og prókúruhafi A ehf. eigi staðið skil á virðisaukaskattsskýrslum félagsins, virðisaukaskatti sem innheimtur var í rekstri þess, skilagreinum félagsins vegna staðgreiðslu opinberra gjalda og staðgreiðslu sem haldið var eftir af launum starfsmanna félagsins. Hann var hins vegar sýknaður af sams konar ákæruefnum í rekstri X ehf. Refsing V var ákveðin fangelsi í tvo mánuði en fullnustu refsingarinnar frestað skilorðsbundið í tvö ár í ljósi mikils dráttar á meðferð málsins og þess að V hefur ekki áður sætt refsingu. Loks var honum gert að greiða 7.700.000 króna sekt til ríkissjóðs innan fjögurra vikna frá birtingu dómsins en sæta ella fangelsi í fjóra mánuði.

Dómur Landsréttar

Mál þetta dæma landsréttardómararnir Aðalsteinn E. Jónasson, Hervör Þorvaldsdóttir og Sigurður Tómas Magnússon.

Málsmeðferð og dómkröfur aðila

1 Ríkissaksóknari skaut málinu til Landsréttar 1. mars 2019. Áfrýjað er dómi Héraðsdóms Reykjavíkur 8. febrúar 2019 í málinu nr. S-[…]/2018.

2 Ákæruvaldið krefst þess að ákærði verði sakfelldur fyrir þá háttsemi sem honum er gefin að sök samkvæmt ákærulið I og að hinn áfrýjaði dómur verði staðfestur að því er varðar sakfellingu ákærða samkvæmt ákærulið II. Þá krefst ákæruvaldið þess að refsing ákærða verði þyngd.

3 Ákærði krefst aðallega sýknu af kröfum ákæruvaldsins en til vara vægustu refsingar sem lög leyfa.

Málsatvik og sönnunarfærsla

4 Í málinu, sem höfðað var með ákæru 1. febrúar 2018, var ákærði sóttur til saka fyrir skattalagabrot, annars vegar sem meðstjórnandi og prókúruhafi einkahlutafélagsins Austurstrætis 7 á árinu 2009 og hins vegar sem meðstjórnandi og daglegur stjórnandi með prókúru einkahlutafélagsins X 1050 á árinu 2012.

5 Meðákærða, sem var stjórnarformaður og prókúruhafi beggja einkahlutafélaganna, var gefin að sök sama háttsemi og ákærða að öðru leyti en því að brot hans í rekstri X 1050 ehf. voru talin ná yfir lengra tímabil.

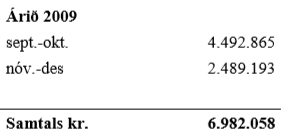

6 Með úrskurði Héraðsdóms Reykjavíkur 25. maí 2018 var vísað frá dómi, að því er báða ákærðu varðaði, þeim hluta ákæruliðar I.1 sem laut að vanskilum á innheimtum virðisaukaskatti Austurstrætis 7 ehf., uppgjörstímabilin september-október og nóvember-desember 2009, samtals að fjárhæð 6.982.058 krónur. Með úrskurði Landsréttar 22. júní 2018 í máli nr. 477/2018 var frávísunarúrskurðurinn felldur úr gildi og lagt fyrir héraðsdómara að taka málið til efnismeðferðar.

7 Meðákærði var í héraði sakfelldur fyrir öll ákæruefni og unir hann sakfellingardómi. Ákærði var hins vegar aðeins sakfelldur fyrir ákæruefni varðandi X 1050 ehf. á árinu 2012 fram til 1. desember það ár en sýknaður af ákæruefnum sem vörðuðu Austurstræti 7 ehf.

8 Við aðalmeðferð málsins fyrir Landsrétti gaf ákærði viðbótarskýrslu.

Niðurstaða

9 Samkvæmt 1. mgr. 40. gr. laga nr. 50/1988 um virðisaukaskatt skal sá, sem er skattskyldur og hefur innheimt virðisaukaskatt og stendur ekki skil á honum af ásetningi eða stórkostlegu hirðuleysi á lögmæltum tíma, greiða fésekt sem nemur allt að tífaldri þeirri skattfjárhæð sem ekki var greidd og aldrei lægri en nemur tvöfaldri þessari fjárhæð. Þá segir í 2. mgr. 30. gr. laga nr. 45/1987 um staðgreiðslu opinberra gjalda að það varði sömu refsingu að afhenda ekki af ásetningi eða stórkostlegu hirðuleysi skilagreinar vegna staðgreiðslu á lögmæltum tíma eða inna ekki af hendi þær greiðslur vegna launamanna sem haldið hefur verið eftir. Stórfellt brot gegn umræddum lagaákvæðum varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940 en slík brot varða allt að sex ára fangelsi og að auki er heimilt að dæma fésektir samkvæmt fyrrnefndum ákvæðum skattalaga.

10 Samkvæmt gögnum málsins liggur fyrir að ekki var starfandi framkvæmdastjóri í umræddum tveimur einkahlutafélögum á þeim tímabilum sem ákæran lýtur að. Samkvæmt dómaframkvæmd Hæstaréttar í málum vegna sambærilegra ákæruefna í rekstri félaga þar sem framkvæmdastjóri hefur ekki verið starfandi hefur við mat á því hvort stjórnarmaður eða annar sá sem starfað hefur í þágu félags hafi gerst sekur um þá háttsemi sem lýst er í framangreindum refsiákvæðum verið horft til þess hvort hann hafi komið að fjármálum eða skattskilum félags og hvort hann hafi stýrt því eða tekið þátt í að ákveða hverjar af skuldum þess yrðu greiddar umfram aðrar, sbr. til dæmis dóma Hæstaréttar frá 31. maí 2007 í máli nr. 392/2006, 12. desember 2013 í máli nr. 354/2013 og 30. október 2014 í máli nr. 295/2014.

11 Í I. ákærulið, eins og hann hefur verið leiðréttur af ákæruvaldsins hálfu, er ákærða gefið að sök að hafa, sem meðstjórnandi og prókúruhafi Austurstrætis 7 ehf., eigi staðið skil á virðisaukaskattsskýrslum einkahlutafélagsins uppgjörstímabilin september-október og nóvember-desember rekstrarárið 2009 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri þess vegna sömu uppgjörstímabila, í samræmi við fyrirmæli IX. kafla laga nr. 50/1988, samtals að fjárhæð 6.982.028 krónur. Þá er ákærða gefið að sök að hafa eigi staðið skil á skilagrein einkahlutafélagsins greiðslutímabilið nóvember rekstrarárið 2009 á lögmæltum tíma og hafa eigi staðið ríkissjóði skil á staðgreiðslu opinberra gjalda í samræmi við fyrirmæli III. kafla laga nr. 45/1987, sem haldið var eftir af launum starfsmanna félagsins vegna sama greiðslutímabils, samtals 719.097 krónum.

12 Um sakarefni í I. ákærulið bar ákærði við rannsókn málsins hjá embætti skattrannsóknarstjóra og embætti héraðssaksóknara að hann og meðákærði hefðu borið sameiginlega ábyrgð á færslu bókhalds og hvers kyns skattskilum einkahlutafélagsins Austurstrætis 7 vegna þeirra tímabila sem ákæran lýtur að. Þá hafi þeir borið sameiginlega ábyrgð á því að skilagreinum vegna virðisaukaskatts og staðgreiðslu opinberra gjalda hafi ekki verið skilað á lögmæltum tíma og ekki hafi verið staðin skil á greiðslu virðisaukaskatts og staðgreiðslu opinberra gjalda félagsins. Ákærði bar á sama veg fyrir héraðsdómi um jafna þátttöku hans og meðákærða í daglegum rekstri og um hlutverk hans varðandi skattskil félagsins og gerði ekki athugasemdir við fjárhæðir í þessum ákærulið. Framburður meðákærða hefur að þessu leyti verið samhljóða framburði ákærða. Í skýrslu fyrir Landsrétti gerði ákærði nokkuð minna úr hlutverki sínu í rekstri Austurstrætis 7 ehf. en í fyrri framburði.

13 Enda þótt í I. ákærulið sé þess ekki getið að ákærði hafi annast daglegan rekstur einkahlutafélagsins Austurstrætis 7 á þeim greiðslu- og uppgjörstímabilum sem ákæran lýtur að er í ákærunni lýst formlegri stöðu og hlutverki hans hjá félaginu og með fullnægjandi hætti gerð grein fyrir þeirri háttsemi sem honum er gefin að sök og hún heimfærð til refsiákvæða. Með framburði ákærða og meðákærða fyrir héraðsdómi þykir sannað að þeir stóðu saman að daglegum rekstri félagsins og hvers kyns skattskilum og báru sameiginlega ábyrgð á fjármálum þess á þeim tímabilum sem ákæran lýtur að, þar á meðal á því að standa skil á skilagreinum á lögmæltum tíma og að standa ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri félagsins og staðgreiðslu opinberra gjalda sem haldið var eftir af launum starfsmanna. Verður ákærði því sakfelldur fyrir þá háttsemi sem honum er gefin að sök í I. ákærulið og þar er réttilega heimfærð til refsiákvæða.

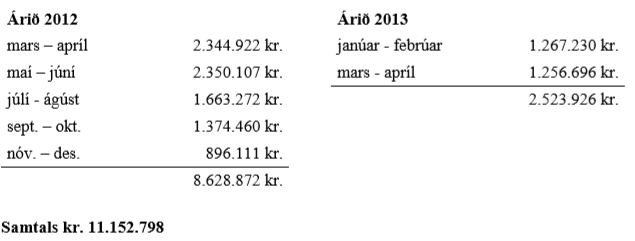

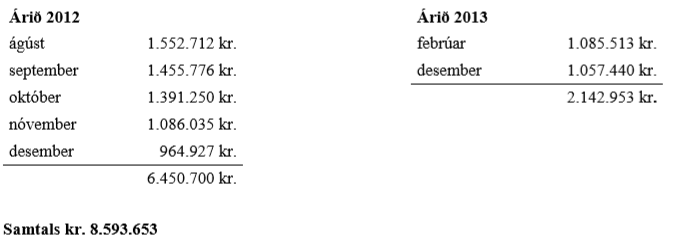

14 Í II. ákærulið er ákærða gefið að sök, að hafa sem meðstjórnandi og daglegur stjórnandi með prókúru X 1050 ehf., til 1. desember 2012, eigi staðið skil á virðisaukaskattsskýrslum einkahlutafélagsins uppgjörstímabilin mars-apríl, maí-júní og júlí-ágúst 2012 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri félagsins vegna sömu uppgjörstímabila, í samræmi við fyrirmæli IX. kafla laga nr. 50/1988, samtals að fjárhæð 6.358.301 króna. Þá er ákærða gefið að sök að hafa eigi staðið skil á skilagreinum einkahlutafélagsins uppgjörstímabilin ágúst og október rekstrarárið 2012 á lögmæltum tíma og hafa eigi staðið ríkissjóði skil á staðgreiðslu opinberra gjalda, í samræmi við fyrirmæli III. kafla laga nr. 45/1987, sem haldið var eftir af launum starfsmanna félagsins greiðslutímabilin ágúst, september og október 2012, samtals 4.399.738 krónum.

15 Ákærði hefur við rannsókn málsins hjá embætti skattrannsóknarstjóra og embætti héraðssaksóknara svo og í skýrslum fyrir héraðsdómi og Landsrétti neitað að hafa borið ábyrgð á fjármálum og skilagreinum vegna skattgreiðslna og greiðslu virðisaukaskatts og staðgreiðslu opinberra gjalda einkahlutafélagsins X 1050 á þeim greiðslu- og uppgjörstímabilum sem ákæra á hendur honum lýtur að. Hann kvað þá meðákærða hafa stofnað félagið á árinu 2010 og farið með stjórn þess sameiginlega þar til í byrjun árs 2012. Hann hafi hins vegar dvalið erlendis á öllu því tímabili sem þessi kafli ákærunnar lýtur að og séð þar um rekstur annars félags sem hann og meðákærði hafi átt í sameiningu en meðákærði séð alfarið um reksturinn á Íslandi. Hann hafi formlega farið út úr stjórn félagsins 1. desember 2012. Fyrir Landsrétti kvaðst ákærði aðeins hafa komið til Íslands tvívegis á árinu 2012 og þá einkum til að hitta fjölskyldu sína.

16 Í skýrslu hjá embætti skattrannsóknarstjóra kvaðst meðákærði hafa annast daglegan rekstur og fjármál X 1050 ehf. en ákærði hefði verið með honum í því til og með nóvember 2012. Meðákærði hefur í aðalatriðum haldið sig við þann framburð í skýrslu hjá embætti héraðssaksóknara og fyrir héraðsdómi. Í skýrslu hjá embætti skattrannsóknarstjóra kvað hann A, fjármálastjóra félagsins, hafa útbúið þær virðisaukaskattsskýrslur sem skilað hafi verið. Þeir hafi annast útreikninga launa sameiginlega en hann hafi útbúið skilagreinar vegna staðgreiðslu. Hann kvaðst ekki vita hver hefði tekið ákvörðun um að skila ekki virðisaukaskatti og afdreginni staðgreiðslu til ríkissjóðs en afdregin staðgreiðsla hafi farið í að greiða skuldir félagsins. Um skilagreinar vegna staðgreiðslu og skil á staðgreiðslu eftir lögboðinn eindaga bar meðákærði í skýrslu hjá embætti héraðssaksóknara að skil vegna ágúst 2012 hafi verið á þeim tíma sem þeir ákærði hefðu verið saman í rekstri en skil vegna október, nóvember og desember hafi hann einn átt að sjá um. Þá áréttaði hann að „þá mætti líta svo á að á tíma Valgarðs hafi verið staðið í skilum […]“. Þá bar hann að þótt ákærði hefði verið mikið erlendis að sinna öðrum verkefnum hefði hann vitað vel um stöðu félagsins og tekið þátt í ákvörðunum um hvað skyldi greitt og hvað ekki hverju sinni. Fyrir héraðsdómi bar meðákærði á svipaðan veg. Hann kvað ákærða hafa verið mikið í London á árinu 2012 vegna reksturs sem þeir hafi átt þar saman. Mikil verkaskipting hafi verið milli þeirra og ákærði séð meira um starfsemina í London en meðákærði á Íslandi þótt mikil samskipti hafi verið milli þeirra um rekstur á báðum stöðum.

17 Vitnið A bar á svipaðan veg fyrir héraðsdómi og meðákærði. Hann kvað ákærða og meðákærða hafa tekið allar fjármálaákvarðanir vegna X 1050 ehf. á árinu 2012 og hafi hann greitt flesta reikninga í samráði við þá. Hann kvað ákærða hafa haft afskipti af rekstri félagsins þegar ákærði var heima og jafnframt kvaðst hann hafa heyrt „eitthvað í honum meðan hann var úti“. Þá bar A að þeir þrír hefðu hist reglulega og farið yfir fjármálin. Það hafi gerst þegar þeir hafi allir verið á landinu en jafnframt hafi þeir verið „í einhverju e-mail og síma og svo bara hittumst við þegar við vorum í London“. Hann kvað reglulega hafa verið rætt um hvað ætti að greiða og hvað ekki til tollstjóra og einstakra kröfuhafa. Þá kvað hann ákærða og meðákærða hafa staðið jafnt að skýrslum og skilum á virðisaukaskatti og afdreginni staðgreiðslu af launum fram til ársloka 2012.

18 Samkvæmt framangreindum framburði ákærða, meðákærða og vitnisins A liggur fyrir að ákærði var lítið hér á landi á árinu 2012 vegna starfa sinna í London og að verkaskipting var á milli ákærða og meðákærða um rekstur þeirra félaga sem þeir áttu saman. Þannig hafi ákærði einkum séð um reksturinn í London en meðákærði í Reykjavík. Ákærði bar í skýrslu hjá embætti skattrannsóknarstjóra að hann hefði ekkert dvalið hér á landi frá mánaðamótum mars og apríl 2012 og ekki annast fjármál, skil á skilagreinum eða greiðslu skatta X 1050 ehf. frá sumarbyrjun 2012. Er sá framburður í nokkru samræmi við upphaflegan framburð meðákærða hjá embætti skattrannsóknarstjóra þótt hann hafi haldið því fram að ákærði hefði ekki haft þessi verkefni með höndum frá ágúst 2012. Framburður meðákærða um það hver hafði það hlutverk á árinu 2012 að skila skilagreinum X 1050 ehf. vegna virðisaukaskatts og staðgreiðslu af launum og standa skil á greiðslu þessara gjalda í ríkissjóð hefur verið nokkuð á reiki þótt hann hafi frá upphafi borið að hann og ákærði hafi borið sameiginlega ábyrgð á þessum þáttum í rekstri félagsins og ákærði haft um þá vitneskju.

19 Í II. ákærulið eru meðákærða og ákærða gefin að sök sömu brot gegn lögum nr. 50/1988 og nr. 45/1987 vegna uppgjörstímabila virðisaukaskatts frá mars og fram í ágúst 2012 en vegna uppgjörstímabila staðgreiðslu opinberra gjalda á tímabilinu frá ágúst og fram í október sama ár. Við mat á sönnunargildi framburðar meðákærða um hlutverk ákærða og þátt hans í brotunum verður að líta til þess að í málum sem þessu hefur dæmdri sektargreiðslu vegna slíkra brota verið skipt milli ákærðu þegar fleiri en einn maður er sakfelldur fyrir brot, sbr. ummæli í dómi Hæstaréttar 9. febrúar 2011 í málin nr. 209/2011.

20 Við mat á framburði vitnisins A fyrir héraðsdómi um hlutverk ákærða í rekstri X 1050 ehf. á árinu 2012 og þátt hans í ákvörðunum um hvaða skuldir skyldu greiddar og hverjar ekki verður að líta til þess að meðákærði hefur borið fyrir héraðsdómi að A hafi verið vinur sinn og komið inn í reksturinn sem fjármálastjóri félagsins í ársbyrjun 2012. Með vísan til umræddra tengsla A við meðákærða og sakarefnið verður við mat á sönnunargildi vitnisburðar hans að líta til 126. gr. laga nr. 88/2008 um meðferð sakamála. Framburður A um jafnan þátt ákærða og meðákærða í ákvörðunum um fjármál og skattskil félagsins samrýmist ekki því sem þeir þrír hafa borið um dvöl ákærða erlendis á því tímabili og því sem ákærði og meðákærði hafa borið um verkaskiptingu þeirra. Engin gögn liggja fyrir í málinu um þau ætluðu tölvupóst- og símasamskipti sem A bar um.

21 Við mat á því hvort rétt sé að fella sök á ákærða í máli þessu verður að líta til þess að framburður meðákærða, sem var stjórnarformaður X 1050 ehf., bendir eindregið til þess að frá því í ársbyrjun 2012 hafi meðákærði að mestu annast framkvæmdastjórn félagsins og borið meginábyrgð á stjórn fjármála, skilum á skýrslum vegna innheimts virðisaukaskatts og afdreginnar staðgreiðslu af launum svo og greiðslu þessara gjalda. Um ætlaðan þátt ákærða í brotunum verður enn fremur að líta til framburðar hans, sem fær stoð í framburði meðákærða og vitnisins A um að ákærði dvaldi nær ekkert hér á landi á því tímabili sem ákæruefnin taka til og að hann hafi séð um reksturinn í London en meðákærði um reksturinn hér á landi. Á grundvelli heildstæðs mats á framburði ákærða, meðákærða og vitnisins A og þeim sönnunargögnum sem fyrir liggja í málinu þykir ákæruvaldið ekki hafa fært fullnægjandi sönnur að því að ákærði hafi á þeim greiðslu- og uppgjörstímabilum sem II. ákæruliður tekur til borið ábyrgð á fjármálum og skattskilum félagsins eða haft með höndum það hlutverk að skila skilagreinum á réttum tíma og annast greiðslu virðisaukaskatts og staðgreiðslu opinberra gjalda. Þótt ákærði kunni að hafa verið upplýstur um bága fjárhagslega stöðu félagsins og vanskil þess á þessu tímabili breytir það engu um refsiábyrgð hans. Í ljósi tengsla A við meðákærða og sakarefnið og þess sem upplýst er í málinu um störf ákærða í London og verkaskiptingu hans og meðákærða er jafnframt óvarlegt að telja sannað með framburði þeirra tveggja, sem ekki fær stoð í gögnum málsins, að ákærði hafi tekið þátt í ákvörðunum um hverjar af skuldum félagsins yrðu greiddar umfram aðrar. Ber því að sýkna ákærða af ákæruefnum í II. ákærulið.

22 Ákærði hefur ekki áður sætt refsingu. Að því gættu og í ljósi mikils dráttar á meðferð málsins er refsing hans ákveðin fangelsi í tvo mánuði og verður sú refsing bundin skilorði á þann veg sem í dómsorði greinir. Þá verður ákærða að auki gert að greiða 7.700.000 krónur í sekt til ríkissjóðs en við ákvörðun sektar er með vísan til dómaframkvæmdar tekið tillit til þess að meðákærða hefur þegar verið gerð sekt vegna sömu brota og að ekki var skilað skýrslum á lögboðnum tíma vegna virðisaukaskatts og staðgreiðslu opinberra gjalda á þeim tímabilum sem I. ákæruliður tekur til. Um vararefsingu fer samkvæmt því sem í dómsorði greinir.

23 Eftir úrslitum málsins verður ákærða gert að greiða helming sakarkostnaðar vegna meðferðar málsins í héraði og fyrir Landsrétti. Niðurstaða héraðsdóms um fjárhæð sakarkostnaðar verður staðfest. Samkvæmt yfirliti ríkissaksóknara nemur sakarkostnaður fyrir Landsrétti 55.171 krónu en við þá fjárhæð verður að bæta málsvarnarlaunum skipaðs verjanda ákærða, sem ákveðin verða að meðtöldum virðisaukaskatti. Sakarkostnaður greiðist að öðru leyti úr ríkissjóði.

Dómsorð:

Ákærði, Valgarð Þórarinn Sörensen, sæti fangelsi í tvo mánuði en fresta skal fullnustu refsingar hans og hún falla niður að liðnum tveimur árum frá uppkvaðningu dóms þessa haldi ákærði almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940. Þá greiði ákærði 7.700.000 króna sekt til ríkissjóðs innan fjögurra vikna frá birtingu dómsins að telja en sæti ella fangelsi í fjóra mánuði.

Ákærði greiði helming sakarkostnaðar í héraði, sem var samtals 1.686.400 krónur og helming áfrýjunarkostnaðar málsins, sem alls nemur 972.771 krónu en þar eru meðtalin málsvarnarlaun skipaðs verjanda hans fyrir Landsrétti, Karls Georgs Sigurbjörnssonar lögmanns, 917.600 krónur. Að öðru leyti greiðist sakarkostnaður úr ríkissjóði.

Dómur Héraðsdóms Reykjavíkur 8. febrúar 2019

Fyrir meiri háttar brot gegn skattalögum og almennum hegningarlögum:

I.

Á hendur X, sem stjórnarformaður og prókúruhafi einkahlutafélagsins Austurstræti 7, kt. […], nú þrotabú, og Valgarð Þórarni Sörensen sem meðstjórnandi og prókúruhafi einkahlutafélagsins, með því að hafa:

1. Eigi staðið skil á virðisaukaskattsskýrslum einkahlutafélagsins uppgjörstímabilin september – október og nóvember – desember rekstrarárið 2009 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri einkahlutafélagsins, vegna sömu uppgjörstímabila, í samræmi við IX. kafla laga nr. 50/1988, um virðisaukaskatt, samtals að fjárhæð kr. 6.982.058, sem sundurliðast sem nánar greinir:

2. Eigi staðið skil á skilagrein einkahlutafélagsins greiðslutímabilið nóvember rekstrarárið 2009 á lögmæltum tíma og hafa eigi staðið ríkissjóði skil á staðgreiðslu opinberra gjalda, í samræmi við fyrirmæli III. kafla laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sem haldið var eftir af launum starfsmanna vegna sama greiðslutímabils, samtals að fjárhæð kr. 719.097.

II.

Á hendur X, sem stjórnarformanni og daglegum stjórnanda með prókúr einkahlutafélagsins X 1050, kt. […], nú afskráð, og Valgarð Þórarni Sörensen sem meðstjórnandi og daglegum stjórnanda með prókúru einkahlutafélagsins til 1. desember 2012, með því að hafa:

1. Eigi staðið skil á virðisaukaskattsskýrslum einkahlutafélagsins uppgjörstímabilin mars - apríl, rekstrarárið 2012, til og með mars – apríl rekstrarárið 2013 á lögmæltum tíma og fyrir að hafa eigi staðið ríkissjóði skil á virðisaukaskatti sem innheimtur var í rekstri félagsins, vegna sömu uppgjörstímabila í samræmi við IX. kafla laga nr. 50/1988, um virðisaukaskatt, samtals að fjárhæð kr. 11.152.798, sem sundurliðast sem nánar greinir:

2. Eigi staðið skil á skilagreinum einkahlutafélagsins uppgjörstímabilin ágúst, október, nóvember og desember rekstrarárið 2012 á lögmæltum tíma og hafa eigi staðið ríkissjóði skil á staðgreiðslu opinberra gjalda, í samræmi við fyrirmæli III. kafla laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sem haldið var eftir af launum starfsmanna félagsins greiðslutímabilin ágúst til og með desember rekstrarárið 2012 og febrúar og desember rekstrarárið 2013, samtals að fjárhæð kr. 4.399.738 hvað varðar ákærða Valgarð og samtals að fjárhæð kr. 8.593.653 hvað varðar ákærða X, sem sundurliðast sem hér greinir.

Framangreind háttsemi ákærðu samkvæmt 1. tl. I.kafla og 1. tl. II. kafla ákæru telst varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, sbr. 3. gr. laga nr. 42/1995 og 3. gr. laga nr. 134/2005.

Framangreind háttsemi ákærðu samkvæmt 1. tl. I.kafla og 1. tl. II. kafla ákæru telst varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 1. mgr. 40. gr. laga nr. 50/1988, um virðisaukaskatt, sbr. 3. gr. laga nr. 42/1995 og 3. gr. laga nr. 134/2005.

Framangreind háttsemi ákærðu samkvæmt 2. tl. I kafla og 2. tl. II. kafla ákæru telst varða við 1. mgr. 262. gr. almennra hegningarlaga nr. 19/1940, sbr. 1. gr. laga nr. 39/1995, sbr. einnig 2. mgr. 30. gr. laga nr. 45/1987, um staðgreiðslu opinberra gjalda, sbr. 2. gr. laga nr. 42/1995 og 1. gr. laga nr. 134/2005.

Þess er krafist að ákærðu verði dæmdir til refsingar og til greiðslu alls sakarkostnaðar.“

Verjandi ákærða X krefst sýknu af öllum köflum ákæru en til vara vægustu refsingar sem lög leyfa. Málsvarnarlauna er krafist úr ríkissjóði að mati dómsins samkvæmt tímaskýrslu.

Verjandi ákærða Valgarðs krefst sýknu af báðum liðum ákæru en til vara vægustu refsingar sem lög leyfa. Krafist er málsvarnarlauna að mati dómsins, bæði undir rannsókn málsins og dómsmeðferð og að málsvarnarlaun verði greidd úr ríkissjóði.

Ákæruliður I 1 og 2

Ákærði X neitar sök. Hann kvaðst hafa verið stjórnarformaður og prókúruhafi einkahlutafélagsins Austurstrætis 7 á þeim tíma sem í 1. lið ákæru greinir. Ákærði kvað fjárhæðir einstakra liða ákærunnar réttar.

Ákærði X kvað báða ákærðu hafa annast daglegan rekstur félagsins. Engin skipting hefði verið á milli ákærðu varðandi skil á skýrslum og sköttum heldur hefðu þeir annast þetta í sameiningu. Spurður hvers vegna skilum var ekki sinnt eins og gögn beri með sér kvað ákærði félagið hafa lent í miklum rekstrarörðugleikum stuttu eftir hrun og lýsti hann því. Kostnaður hefði aukist og félagið skuldað mikið og þá hefðu þeir meðákærði misst sjónar á stöðu mála og reynt eftir bestu getu að standa í skilum. Hann mundi ekki hver hefði átt að skila virðisaukaskattsskýrslum en tók fram að ákærðu hefðu annast reksturinn í sameiningu. Hann kvað launþega hafa fengið greidd laun, þótt það hefði iðulega verið strembið.

Ákærði X kvað skiptastjóra hafa tekið við þrotabúi Austurstrætis 7 og lýsti hann því. Hann kvað gjaldþrot félagsins hafa verið vegna reikninga frá rafverktaka, sem hann lýsti. Báðir ákærðu hefðu verið í samskiptum við skiptastjórann og ákærðu hefðu greitt honum hvor sínar þrjár milljónir króna, sem þeir ætluðu að yrðu notaðar til að greiða inn á virðisaukaskattsskuldina sem í þessum ákærulið greinir. Þetta hefði ekki orðið og ákærðu viti ekki hvað varð um peningana sem þeir greiddu skiptastjóra og ætluðu að færu til greiðslu virðisaukaskatts, en ákærði kvað einkennilegt að skiptum búsins væri enn ekki lokið. Eftir á sjái ákærðu að þeir hefðu átt að greiða þessa fjárhæð beint til tollstjóra, en þeir hefðu ekki vitað betur á þessum tíma og því greitt skiptastjóranum peningana.

Ákærði Valgarð neitar sök. Hann kvaðst hafa verið meðstjórnandi og prókúruhafi einkahlutafélagsins eins og í ákæru greinir og hann hefði einnig verið daglegur stjórnandi sem hefði annast skil á virðisaukaskattsskýrslum og innheimtu virðisaukaskatts, í félagi með meðákærða. Ákærðu hefðu þannig staðið jafnt og saman að rekstri félagsins. Ákærði hafði engar athugasemdir varðandi fjárhæðir þessa ákæruliðar.

Ákærði Valgarð kvað skiptastjóra félagsins hafa boðið ákærðu að annast uppgjörið við Tollstjóra vegna skuldarinnar sem um ræðir, en ákærðu hefðu lagt til þrjár milljónir króna hvor til greiðslu vörsluskatta. Þessi fjárhæð hefði verið talin nægja til greiðslu vanskila virðisaukaskattsskuldarinnar. Ákærðu hefðu talið að þeir gætu ekki greitt Tollstjóra beint heldur þyrfti greiðslan að fara í gegnum skiptastjóra þrotabúsins. Ákærði kvað tíu ár liðin frá þessu og hann hafi aldrei heyrt frá skiptastjóra.

Niðurstaða ákæruliða I 1 og 2

Ákærði X var stjórnarmaður og prókúruhafi félagsins sem um ræðir og ákærði Valgarð Þórarinn meðstjórnandi. Báðir sögðust ákærðu hafa verið dagelgir stjórnendur félagsins þann tíma sem í ákæru greinir. Þrátt fyrir að ákærði Valgarð Þórarinn hafi verið meðstjórnandi leiðir það að mati dómsins ekki sjálfkrafa til þess að hann beri ábyrgð á skilum virðisaukaskattsskýrslna og skilum á virðisaukaskatti sem innheimtur var í rekstri félagsins, sbr. 1. tölulið þessa kafla ákæru eða að standa skil á skilagreinum og standa skil á staðgreiðslu opinberra gjalda sem haldið var eftir af launum starfsmanns, sbr. 2. tölulið þess kafla ákæru. Ákærða Valgarð Þórarni er í ákæru ekki gefið að sök að hafa vanrækt þessar skyldur sínar sem daglegur stjórnandi. Af þessu leiðir að sýkna ber ákærða Valgarð Þórarinn af þessum ákærulið. Sannað er með framburði ákærðu og öðrum gögnum malsins að fjárhæðir í báðum töluliðum þessa kafla ákærunnar eru réttar.

Sannað er með gögnum málsins að hvorki var staðið skil á virðisaukaskattsskýrslum né á innheimtum virðisaukaskatti sem innheimtur var í rekstri félagsins eins og lýst er í 1. tölulið þessa kafla ákæru og hvorki var staðið skil á skilagreinum né staðgreiðslu opinberra gjalda sem haldið var eftir af launum starfsmanns ein sog lýst er í 2. tölulið þess kafla ákæru. Stöðu sinnar vegna hjá félaginu bar ákærði X ábyrgð á vanskilunum sem lýst var. Hann er samkvæmt þessu, gen neitun, fundinn sekur um að hafa framið háttsemina sem í þessum ákærulið greinir og eru brot hans rétt færð til refsákvæða í ákærunni.

Ákæruliður II 1 og 2

Ákærði X neitar sök. Hann kvaðst hafa verið stjórnarformaður með prókúru, en ekki daglegur stjórnandi einkahlutafélagsins X 1050 á þeim tíma sem í ákæru greinir. Ákærði kvað fjárhæðirnar í einstökum liðum ákærunnar réttar. Hann kvað leiðir ákærðu í rekstrinum hafa skilið í nóvember 2012. Þeir hafi annast reksturinn í sameiningu fyrir þann tíma. Eftir það hafi ákærði einn annast rekstur X 1050. Ábyrgð þeirra á rekstrinum, skil á skýrslum og vanskil afdreginnar staðgreiðslu hefði verið jöfn fram til þess tíma að meðákærði fór út úr rekstrinum í október 2012 en ákærði annast reksturinn einn eftir það. Ákærði kvað meðákærða hafa verið meðvitaðan um skuldastöðu beggja félaganna fram til þess tíma er leiðir þeirra skildu í október 2012. Eftir þetta sinnti meðákærði verkefnum sem þeir unnu að í London, en ákærði annaðist reksturinn hér á landi. Reksturinn í London hefði verið rekstri X 1050 óviðkomandi. Hann kvað meðákærða hafa verið erlendis mestan hluta ársins 2012 vegna rekstrarins þar. Spurður hvort meðákærði hefði verið inni í rekstri félagsins X 1050 á árinu 2012, þar sem hann dvaldi lengst af ársins í London, kvað ákærði þá hafa verið í miklum samskiptum. Hins vegar hefði verið verkaskipting milli þeirra. Meðákærði hafi haldið ákærða upplýstum um stöðuna ytra og ákærði upplýst meðákærða um það sem var að gerast í rekstri félagsins hér á landi. Hann lýsti rekstrarerfiðleikum og hvernig ákveðið var hverjum ætti að greiða hverju sinni; leigusölum, Tollstjóra eða öðrum, allt í því skyni að halda rekstrinum gangandi, að því er skilja mátti á ákærða. Hann kvað leiða af verkaskiptingu þeirra að ákærði hefði frekar verið prímusmótorinn í að sjá um skilagreinar og að sjá um hluti er vörðuðu skattskilin hér á landi.

Samkvæmt gögnum málsins var virðisaukaskattsskýrslum frá 6. júní 2012 skilað 17. október 2013. Ákærði kvaðst ekki ekki geta skýrt þetta en geri sér ljóst að ábyrgðin á skilunum hafi verið ákærðu, þótt A hafi unnið fyrir þá. Hann taldi skýrslunum hafa verið skilað á réttum tíma.

Í skýrslutöku hjá lögreglu kom fram að Valgarð hefði ekki vitað jafn mikið og ákærði um fjármálin hverju sinni, en hann hefði vitað um fjármálastöðuna. Spurður um þetta fyrir dómi kvað hann báða ákærðu hafa verið meðvitaða um alvarleika fjárhagsstöðunnar en hann hefði látið meðákærða ytra vita af stöðunni hér, eins og rakið var.

Ákærði kvað rekstur þessa fyrirtækis hafa hafist í ágúst 2010 og ákærðu annast reksturinn saman til ársins 2012. Hann kvað A hafa komið inn í fyrirtækið í ársbyrjun 2012, að hann minnti. Hann kvað upphaflegar skuldir X 1050 við Tollstjóra hafa verið 54 milljónir króna en ákærði lýsti samkomulagi sem hann gerði við Tollstjóra vegna greiðslu skuldar félagsins og kvaðst hann hafa greitt 36 milljónir króna til Tollstjóra á einu ári, að hann minnti. Þá lýsti hann öðrum ráðstöfunum sem gerðar voru í því skyni að greiða vanskilin sem í ákæru greinir.

Ákærði var spurður á hvaða forsendum hann neiti sök, þar sem hann gerði í raun ekki athugasemdir við efnislýsingu ákærunnar. Hann kvaðst neita sök á þeim forsendum að hann hefði reynt að standa í skilum eftir bestu getu. Hann hefði ekki verið að svíkja og pretta, þeir meðákærði hefðu lent í rekstrarerfiðleikum og engin svik stundað. Hann neiti sökum á þessum forsendum og að vegna erfiðleikanna í rekstrinum hefðu ekki verið til peningar til að standa skil á innheimtum virðisaukaskatti og afdreginni staðgreiðslu.

Ákærði Valgarð neitar sök. Hann kvaðst hafa verið meðstjórnandi með prókúru félagsins X 1050 til 1. desember 2012. Hann kvaðst ekki hafa verið daglegur stjórnandi eins og ákært er fyrir. Þeir meðákærði hafi rekið félagið saman til ársins 2012, en eftir það hefði ákærði ekki verið daglegur stjórnandi. Ákærðu hefðu skipt með sér verkum þannig að ákærði hefði farið til London í febrúar til mars 2012 vegna veitingarekstrar sem ákærðu settu þar á fót og áttu nánast til helminga og eftir það hefði meðákærði annast rekstur X 1050 en ákærði séð um reksturinn í London. Frá því í febrúar 2012 kvaðst ákærði hafa dvalið í London 80-90% ársins, auk þess sem hann hefði farið einhverjar ferðir þangað áður vegna rekstrarins. Ákærði taldi A hafa komið inn í rekstur X 1050 í ársbyrjun 2011 og eftir það hefði hann talið reksturinn ganga betur og lýsti hann því. Vegna verkaskiptingar þeirra meðákærða hefði ákærði hætt afskiptum af daglegum rekstri X 1050 í ársbyrjun 2012, en hann hefði farið formlega úr félaginu 1. desember sama ár.

Spurður hvers vegna hann hefði ekki farið úr stjórn félagsins fyrr kvað hann það hafa verið vegna anna, sem hann lýsti. Hann hefði farið úr stjórn er þeir meðákærði skiptu eignarhaldi félagsins upp og á þessum tíma hefði hann vitað um vanskil félagsins í grófum dráttum. Þá greindi ákærði frá því að þeir meðákærðu væru góðir vinir og traust hefði ríkt milli þeirra. Spurður um það hvort hægt hefði verið að taka ákvarðanir í rekstri félagsins á árinu 2012 án hans aðkomu kvaðst ákærði hafa litið á sig sem hluthafa og því fengið að heyra af meiri háttar ákvörðunum. Ákvarðanirnar á þessum tíma um greiðslu launa eða að standa skil á gjöldum til Tollstjóra hefðu ekki verið í sínum höndum heldur í höndum meðákærða og A. Hann hefði ekki komið að þessu á þeim tíma ársins sem hann rakti, en þetta leiddi jafnframt af verkaskiptingu þeirra meðákærða. Hann telji sig því ekki bera ábyrgð á rekstri X 1050 frá því í mars 2012. Spurður um þau tímabil ársins 2012, sem ákært er fyrir vegna virðisaukaskatts, fram til tímabilana nóvember-desember, kvaðst hann enga aðkomu hafa haft af rekstri X 1050 á þessum tíma. Hann hefði vitað stöðuna er hann fór út í ársbyrjun en ekki eftir það og ekki annast daglegan rekstur eða skoðað veltuna eða gert virðisaukaskattsskýrslur. Spurður hvort hann hefði verið upplýstur um stöðuna kvað hann samskipti við meðákærða og A hafa verið mjög lítil á þessum tíma og hafa snúist um aðra hluti en þessa. Hann kvað þetta leiða af eðli máls vegna búsetu sinnar í London og vinnunnar þar sem öll orka hans og tími hafi farið í. Ákærði kvaðst hafa staðið í þeirri trú að virðisaukaskattsskýrslum hefði verið skilað. Ákærði kvað A hafa gert skýrslurnar og skilað og taldi hann skýrslunum hafa verið skilað á réttum tíma.

Vitnið A kvaðst hafa verið ráðinn til fjármálaráðgjafar og til að gera fjárhagsáætlanir fyrir X 1050, en hann kvað reksturinn hafa verið erfiðan frá upphafi. Hann kvaðst hafa komið óbeint að gerð virðisaukaskýrslna og staðgreiðsluskýrslna. Hann kvaðst hafa verið í sambandi við ákærðu allan tímann sem hann starfaði hjá félaginu, nema síðustu mánuðina þar. Hann kvað ákærða Valgarð hafa hætt afskiptum af félaginu á árinu 2012, en hann mundi ekki hvenær. Taldi það þó hafa verið nærri áramótunum 2012-2013. Spurður hver hefði skilað skýrslum til Tollstjóra á þessum tíma kvað hann Svavar endurskoðanda hafa gert það, utan í eitt skipti er vitnið gerði það. Hann kvað Valgarð hafa verið mikið erlendis á árinu 2012. Vitnið var spurt að því hvort ákærðu báðir hefðu verið daglegir stjórnendur félagsins X 1050 á þeim tíma sem í ákæru greinir og taldi hann svo hafa verið þar til uppskipti urðu á félaginu í árslok 2012, eins og rakið hefur verið.

Vitnið B, skiptastjóri Austurstrætis 7, var spurður um þær sex milljónir sem ákærðu kváðust hafa greitt og verja átti til greiðslu virðisaukaskatts félagsins. Vitnið vísaði um þetta til bréfs sín dagsetts 8. apríl 2014, þar sem segir að ákærðu hafi greitt þrotabúinu þrjár milljónir hvor vegna skuldar eigenda við félagið og þessir fjármunir hefðu ekkert haft með virðisaukaskatt að gera. Hann lýsti tilkomu skuldarinnar sem um ræðir. Hann kvað skiptum þrotabúsins ekki lokið, en ástæðuna kvað hann óljósar kröfulýsingar og samskipti við kröfulýsingaraðila. Hann taldi skiptum væntanlega ljúka á næstu vikum, en aðrir fjármunir en sex milljónirnar sem ákærðu greiddu væru ekki í búinu.

Niðurstaða ákæruliðar II 1 og 2

Ákærði X var stjórnarmaður og daglegur stjórnandi með prókúru félagsins sem um ræðir þann tíma sem ákæran tekur til og ákærði Valgarð Þórarinn skráður meðstjórnandi með prókúru til 1. desember 2012.

Sannað er með framburði ákærðu og öðrum gögnum malsins að fjárhæðir í báðum töluliðum þessa kafla ákærunnar eru réttar. Sannað er með gögnum málsins að hvorki var staðið skil á virðisaukaskattsskýrslum né á innheimtum virðisaukaskatti uppgjörstímabilin sem um ræðir í ákæru, sbr. 1. tölulið þessa kafla ákæru og á sama hátt er sannað að ekki var staðið skil á skilaskilagreinum eða afdreginni staðgreiðslu tímabilin sem um ræðir í 2. tölulið þessa kafla ákærunnar.

Stöðu sinnar vegna og sem daglegir stjórnendur félagsins báru ákærðu ábyrgð á vanskilum samkvæmt þessum ákærulið. Ákærði Valgarð Þórarinn var að mestu leyti fjarverandi frá upphafi árs 2012 og kvaðst því ekki hafa annast daglegan rekstur eftir það. Ákærði X kvað þá ákærða Valgarð Þórarin hafa annast daglegan rekstur saman fram í október 2012 og fær sá framburður stoð í vitnisburði A, eins og rakið var. Þótt ákærði Valgarð Þórarinn hafi mikið verið fjarverandi á árinu 2012 fram til þess tíma er hann hætti afskiptum af rekstrinum gat hann hæglega með nútímatækni annast daglegan rekstur ásamt ákærða X. Með oanrituðu er sannað, gegn neitun ákærða Valgarðs Þórarins, að hann annaðist daglegan rekstur ásamt ákærða X til október mánaðar 2012. Ákærðu báru báðir ábyrgð jafnt á skilum og fjármunum sem í báðum töluliðum þessa ákærukafla greinir, þó þannig að refsiábyrgð ákærða Valgarðs Þórarins lýkur í nóvember 2012. Eftir það er ábyrgðin ákærða X sem lýsti því að vegna erfiðleikanna í rekstrinum hefðu ekki verið til peningar til að standa skil á innheimtum virðisaukaskatti og afdreginni staðgreiðslu.

Brot ákærðu eru rétt færð til refsákvæða í ákærunni.

Hvorugur ákærðu hefur áður gerst brotlegur við lög. Refsing ákærðu er ákvörðuð með hliðsjón af 77. gr. almennra hegningarlaga. Að öllu ofanrituðu virtu þykir refsing ákærða X hæfilega ávörðuð fangelsi í 4 mánuði og refsing ákærða Valgarðs Þórarins fangelsi í 2 mánuði. Mjög langur tími er liðinn frá frá því ákærðu frömdu brot sín og verður hvorugur þeirra sakaður um dráttinn á málinu. Fullnustu refsingar beggja ákærðu er frestað skilorðsbundið eins og í dómsorði greinir.

Auk refsivistar ber að dæma ákærðu til greiðslu sektar í ríkissjóð. Eins og rakið var greiddu ákærðu skiptastjóra þrotabús einkahlutafélagsins Austurstrætis 7, kt. […], hvor sínar 3 milljónir króna sem þeir töldu hafa verið notaðar til að gera upp vanskil virðisaukaskatts sem í ákærulið I.1 greinir. Ákærði X var samkvæmt þessu í góðri trú um að hafa greitt vangreiddan virðisaukaskatt að verulegum hluta. Verður tekið mið af þessu við refsiákvörðun ákærða X að öðru leyti en er varðar ákvörðun sektarrefsingar hans vegna ákærulið I.1 en ekki þykir fært að miða sektarfjárhæð vegna þessa ákæruliðar við það að greiddur hafi verið verulegur hluti vanskila virðisaukaskattsins þar sem fyrir liggur að Tollstjóra barst ekki greiðslan sem um ræðir. Að teknu tilliti til dómaframkvæmdar er ákærða X gert að greiða 44.137.701 króna sekt í ríkissjóð og komi 360 daga fangelsi í stað sektarinnar verði hún ekki greidd innan fjögurra vikna frá uppsögu dómsins að telja og ákærða Valgarð Þórarni er gert að greiða 10.800.000 króna sekt í ríkissjóð og komi 180 daga fangelsi í stað sektarinnar verði hún ekki greidd innan fjögurra vikna frá uppsögu dómsins að telja.

Ákærði X greiði 2.221.670 króna málsvarnarlaun Ómars R. Valdimarssonar lögmanns. Þá greiði ákærði X 295.120 króna málsvarnarlaun Jóhanns H. Hafstein lögmanns, verjanda ákærða undir rannsókn málsins.

Ákærði Valgarð Þórarinn greiði ¾ hluta 1.686.400 króna málsvarnarlauna Karls Georgs Sigurbjörnssonar lögmanns á móti ¼ hluta sem greiðist úr ríkissjóði. Þóknun verjanda er ákvörðuð með virðisaukaskatti.

Ólafur Hallgrímsson saksóknarfulltrúi flutti málið fyrir ákæruvaldið.

Guðjón St. Marteinsson héraðsdómari kveður upp dóminn.

Dómsorð:

Ákærði, X, sæti fangelsi í 4 mánuði.

Ákærði, Valgarð Þórarinn Sörensen, sæti fangelsi í 2 mánuði.

Fresta skal fullnustu refsingar beggja ákærðu skilorðsbundið í 2 ár frá birtingu dómsins að telja og falli refsing hvors um sig niður að þeim tíma liðnum, haldi þeir, hvor um sig, almennt skilorð 57. gr. almennra hegningarlaga nr. 19/1940, sbr. 4. gr. laga nr. 22/1955.

Ákærði X greiði 40.137.701 króna sekt í ríkissjóð og komi 360 daga fangelsi í stað sektarinnar verði hún ekki greidd inna fjögurra vikna frá uppsögu dómsins að telja.

Ákærði Valgarð Þórarinn greiði 10.800.000 króna sekt í ríkissjóð og komi 180 daga fangelsi í stað sektarinnar verði hún ekki greidd innan fjögurra vikna frá uppsögu dómsins að telja.

Ákærði X greiði 2.221.670 króna málsvarnarlaun Ómars R. Valdimarssonar lögmanns og 295.120 króna málsvarnarlaun Jóhanns H. Hafstein lögmanns.

Ákærði Valgarð Þórarinn greiði ¾ hluta 1.686.400 króna málsvarnarlauna Karls Georgs Sigurbjörnssonar lögmanns á móti ¼ hluta sem greiðist úr ríkissjóði.